5G是4G的延伸,但与4G不同的是,5G并不是一个单一的无线接入技术,而是一个真正意义上的融合网络,相比3G/4G技术,5G技术传输速率高、网络容量大、延时短,能将网络能效提升超过百倍,真正开启万物互联网时代。我国IMT-2020(5G)推进组定义了5G的主要技术场景:连续广域覆盖、热点高容量、低功耗大连接和低时延高可靠。与国际电信联盟ITU定义的三个场景基本相同,只是我国将移动宽带进一步划分为广域大覆盖和热点高速两个场景。

5G时间表:从全球进程计划上,计划2019年发布正式频谱,2020年底完成技术规范。到2018年底完成标准化工作,2019年开始进行试商用,其中亚太区的参与活跃程度比较高,这得益于政府的强力推动。在2017年2月,28家通信巨头集体宣布,支持加速5GNR标准化进度,同意将5GNRNon-Standalone(非独立组网)从原计划的标准完成时间2018年6月提前到2017年12月,以满足部分运营商在2019年实现5G商用的强烈需求。2017年12月完成Rel.15非独立组网5G新空口技术标准化,以及完成5G网络架构标准化,满足美韩日激进运营商需求。

3GPP计划2018年下半年完成基础版R15,面向eMBB商用场景;2019年底完成完整版R16;2018年6月完成独立组网5G新空口和核心网标准化,支持eMBB和uRLLC两大场景,满足2020年5G初期商用需求;2019年9月,支持eMBB、mMTC、uRLLC三大场景,满足全部ITU技术要求。

5G时间工作计划

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国5G行业市场专项调研及投资战略研究报告》

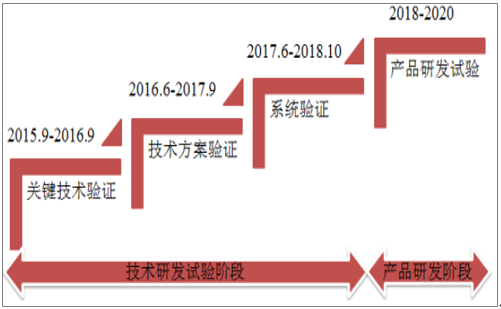

我国在2016年9月完成的第一阶段技术试验;2017年9月,发布了第二阶段无线部分测试结果,预计2017年年底前,将完成5G第二阶段网络测试,从明年开始进入第三阶段网络测试(明年6月5G国际标准第一个版本出台能够同步出台或者接近商用),到第四季度才会有测试芯片和测试手机;2019年将在数十个城市的热点地区预商用,并在当年第四季度商用芯片和终端;2020年在数百个城市的热点地区商用,以及出现多款商用芯片和手机。2022年,将在城市热点地区展开大规模部署。

发牌时间推测:3GPP计划2018年下半年完成基础版R15,面向eMBB商用场景,2019年底完成完整版R16。我国第三阶段测试要到2018年底结束,推测发牌时间点在2019年,考虑到eMBB终端预计将于2019年Q3成熟,有可能于2019年Q3-Q4发出。

我国5G时间工作计划

数据来源:公开资料整理

5G技术变化带来的投资机会

- | 变化 | 可能伴生的需求 | 潜在受益方 |

无线技术 | 空口协议 | 基带芯片需要重新设计 | 终端基带芯片厂商、终端天线及射频厂商 |

大规模天线阵列 | 天线等数量成倍增加、射频模块需求增加 | 基站天线及射频厂商、综合处理模块厂商 | |

超密集组网 | 基站部署密度增加 | 具有基站选址能力厂商、小基站厂商、无线设备厂商、基站天线及射频厂商 | |

全频谱接入 | WIFI等网络接入 | 无线设备厂商、光通信设备厂商 | |

网络技术 | 网络层 | SDN、NFV和云计算技术 | 设备商 |

数据来源:公开资料整理

预计2020年至2030年10年网络总投资将达4110亿美元,约合2.8万亿元,是4G网络的3.5倍。韦乐平指出,按运营商可接受成本而言,预计2019年至2025年7年网络总投资为1800亿美元,约合1.22万亿元,是4G网络投资(约为1170亿美元)的1.5倍。

根据2017年1月发布的《信息基础设施重大工程建设三年行动方案》,2016-2018年计划新增200万个4G基站,则2016-2018年将分别新增111万,68万、21万。截止2016年,三大运营商4G基站保有量到达314万个(中国移动151万个、中国电信89万个、中国联通73.6万个),预计到2018年,4G基站保有量将达到403万个。

三大运营商累计4G基站数(万个)

- | 中国移动 | 中国电信 | 中国联通 |

2016年新增(万) | 40 | 38 | 33.7 |

累计数(万) | 151 | 89 | 77.6 |

2017计划新增数(万) | 26 | 27 | 15 |

数据来源:公开资料整理

预计5G基站总数为4G基站的1.2倍,达到484万个,假设因高频段小站将在热点区域和重点业务场景使用,5G宏基站与5G小站数量占比为1:1,则为484万个。对5G各产业链的投资规模进行测算。

5G各产业链的投资规模进行测算

产业链环节 | 预计规模(亿元) | 相关上市公司 |

基站天线 | 523 | 中兴通讯、通宇通讯、摩比发展(港股)、京信通信 |

基站射频 | 1839 | 大富科技、武汉凡谷、东山精密、春兴精工 |

通网络设备 | 35000 | 中兴通讯、烽火通信、紫光股份(控股新华三) |

光纤光缆 | 410 | 亨通光电、长飞光纤光缆(港股)、中天科技、烽火通信 |

光模块 | 3410 | 光迅科技、新易盛 |

网络规划运维 | 1300 | 杰赛科技、三维通信、宜通世纪、华星创业、邦讯技术、三元达 |

系统集成与应用 | 1600 | 宜通世纪、高新兴、拓邦股份、东方国信 |

数据来源:公开资料整理

由此测算,我国5G网络建设的总投资将超1.2万亿元,与行业预计的1.22万亿元大致相符。此外,5G技术逐步成熟及推广将对下游智能终端射频前端模块(RFFEM)的元器件结构产生深远影响,而智能手机的射频前端属于个人消费品,驱动属性不同,对终端市场分开统计。

智能手机使用的RF前端模块与组件市场于2016年产值为101亿美元,到了2022年,预计将会成长至227亿美元。射频前端模块市场增长源于以下两方面因素:(1)2015年开始国内4G终端出货量持续攀升,至2017年5月,4G手机出货量占比达到95%,但是载波聚合的应用对射频前端模块,特别是PA的复杂度有更高的要求,有助于提升FEM的价值量;(2)4G到5G的演进过程中,射频器件的复杂度逐渐提升,射频器件的单部手机价值量会得到提升。

5G技术带来频段数量的大幅增加,4G向5G演进,理论上最大下载速率可提升至18Gbps,对比2012年LTERel-11下的峰值速率仅为1.2Gbps。为了实现传输速率的最大化提升,需要对硬件层进行以下几方面的重大改变:增加天线数量、提高载波聚合CA频段的组合数量以及扩展频段数量。

LTE到5G演进的主要技术参数

类别 | 2012 | 2014 | 2020E |

通讯协议 | LTERel-11 | LTERel-12 | 5G |

MIMO(天线数量) | 8x8 | 8x8 | 64x8 |

峰值下载速率 | 1.2Gbps | 3Gbps | 18Gbps |

CA频段组合数量 | 25 | 75 | 300 |

新增频段数量 | - | 5+ | 50 |

数据来源:公开资料整理

天线方面,为提升通讯速率,预计到2020年5G商用之时,MIMO64x8将成为标准配置,即基站采用64根天线,移动终端采用8根天线。目前市场上多数手机采用MIMO2x2技术,如若采用MIMO64x8技术,基站天线的配置数量需要增长31倍,手机天线数量需要增长3倍。频段方面,根据射频器件巨头Skyworks预测,到2020年,5G应用支持的频段数量将实现翻番,新增50个以上通信频段,全球2G/3G/4G/5G网络合计支持的频段将达到91个以上。大量新增频段也对载波聚合(CA)技术提出更高的要求。CA是将数个窄频段合成一个宽频段,实现传输速率的大幅提升。技术上,载波聚合需要有前端配合的多工器,功放PA又需要重新设计来满足线性度的要求,频段增加对射频器件性能以及射频系统复杂度的要求大大提高。目前市场上的射频器件主要采用2载波的载波聚合,而市场预计2017年国内三大电信运营商将正式启动三载波的聚合,Qorvo预计2018年后多载波聚合将陆续出现。载波聚合技术要求射频天线开关具有极高的线性度,以避免与其他设备发生干扰,对于滤波器及射频开关的性能要求将更加苛刻。趋势上,随着制式复杂度的提高,射频前端器件趋于集成化。

射频前端模块市场规模测算

细分市场 | 规模测算 | 竞争格局 |

滤波器 | 射频前端市场中最大的业务板块,也是增长最快的细分行业。滤波器市场的驱动力来自于新型天线对额外滤波的需求,以及多载波聚合(CA)对更多的体声波(BAW)滤波器的需求。高通预测射频滤波器市场将由现在的50亿美金的市场规模增长至2020年的130亿美金。 | SAW:TDK-EPCOS及Murata,合计近70%;BAW:博通(Avago)及Qorvo,合计占90%。国内麦捷科技、信维通信 |

功率放大器(PA)和低噪声放大器(LNA) | 射频前端市场中第二大的业务板块,但是其增长乏力。高端LTE功率放大器市场的增长将被2G和3G市场的萎缩所平衡。8GHz以下GaAs(砷化镓)仍是主流,但8GHz以上GaN(氮化镓)有望在手机市场成为主力。 | 高端:Skyworks、Qorvo、博通(Avago);低端:紫光展锐)、唯捷创芯、三安光电 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国第五代移动通信技术(5G)行业市场全景调研及未来趋势研判报告

《2024-2030年中国第五代移动通信技术(5G)行业市场全景调研及未来趋势研判报告》共十九章,包含中国6G产业未来发展分析,中国5G产业投资价值评估及建议分析,2024-2030年5G产业趋势预测及趋势预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国5G-R行业全景速览:政府支持开展5G-R系统技术试验,推动铁路智能化转型升级[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)