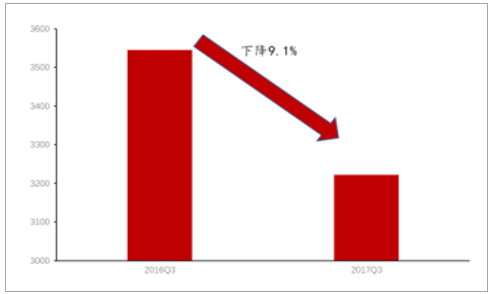

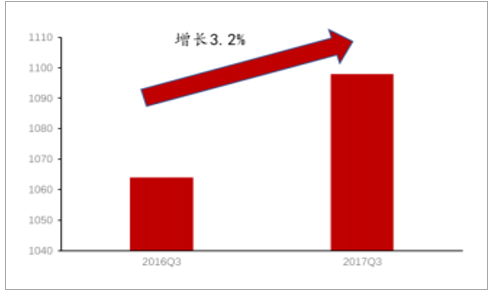

2017 年前 3 季度全球彩电面板出货量 191M,同比下降 0.9%;全球整机出货量 152M,同比下降 3.6%。 三季度国内彩电市场受面板价格上涨、以乐视为代表的互联网品牌沉沦、线上渠道增速放缓、企业营销投入减少等多重不利因素影响,创下历史最差的季度业绩。 三季度国内彩电市场零售量规模为 1041 万台,同比下降 12.9%;零售额同比上升了 1.3%,为 357 亿元;销售面积为 689 万平方米,同比下降 7.3%。 奥维预计 2017 年全年国内彩电市场零售量规模将达 4778 万台,同比下降 6.1%;零售额规模将达 1605 亿元,同比增长 2.9%。中国彩电业是全球最大的产地国和消费国。 2016 年全球彩电出货 2.27 亿台,其中中国大陆市场销售 5960 万台,同比增长 4%,占全球 26.2%。生产方面大陆工厂承担了 60.3%的电视制造,达到 1.37 亿台,同比增长 10.3%,其中7870 万台整机出口,同比增长 14.2%。中国大陆已成为全球最大的电视制造基地,和最大的电视消费区。但 2017 年上半年全球电视市场需求低迷,液晶面板等关键部件价格持续大幅上涨,抑制了市场消费,行业经营大幅滑坡。据工信部数据2017年上半年彩色电视机累计产量为 7423 万台,同比下降 6.4%;而液晶电视机的累计产量为 6962万台,同比下降了 8.5%。彩电业力图通过工业设计、显示技术和内容服务的创新应对面板价格上涨。工业设计方面,曲面电视、超轻薄、无边框等设计快速推进, 曲面电视的市场占比为 9.7%,较去年同期增长了 1.7 个百分点; 55 寸已经成为彩电市场的第一大尺寸,占据市场近三分之一的份额, 预计大尺化将持续推进; 4K 电视已经普及化,三季度 4K 电视的渗透率为 60.0%, 8K 电视开始布; 年内上市电视新机型中人工智能电视产品占比达23%,人工智能成为彩电市场的下一个热点。 显示技术方面, 当前 UHD 超高清销量过半, OLED、量子点、激光电视作为三种不同的未来显示技术类型也都在争夺市场的认同。 内容服务方面,中国电视的智能渗透率已经超过 80%,大屏的 APP 达到 5000 多款,围绕大屏的视频、游戏、教育、购物、本地生活等客厅生态价值达数百亿元。 但总体看,这些举措虽造就了更好的用户体验,但没有改变行业的不利局面。 尽管中国彩电行业电视尺寸多年来持续增加, 却增量不增收,单价下跌,利润下滑。 但业界认为随着新技术的发展, 特别是 OLED、 QLED、 激光电视等技术的推广, 尤其是2017年面板价格的上涨, 还一度推动整机价格的上升。

彩电业日益走向类手机业的制造低壁垒化导致行业格局无序混乱。目前的产业链下,设计上有成熟的 Design house, 芯片上有 Mstar、 MTK 和高通,面板有三星、 LG、友达、京东方、夏普、华星光电等, 内容有爱奇艺等, 渠道有天猫京东苏宁等, 彩电产业链外包加工布局完整。 这样的产业链布局导致外部资本很容易进入彩电业,以致2016 年和 2015 年分别连续有 3 个新进品牌进入了国内彩电前 20 名。

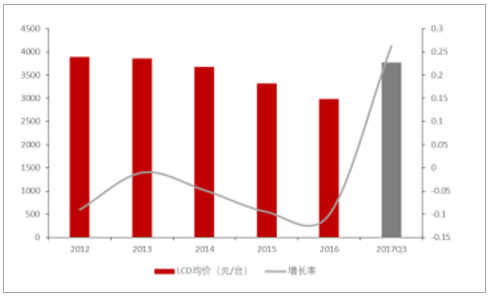

2017年乐视的巨亏是否会警示外部资本的进入还需观察,但彩电业竞争格局的混乱导致的恶性竞争态势仍在延续, 互联网品牌有大麦、 17TV、 CAN、 PPTV、微鲸、风行、梦品牌、暴风、荣为、 CNC、优酷、芒果 TV、腾讯等近 20 家。国内传统电视品牌的市场零售份额仍保持在为 70%左右;由于乐视巨亏, 互联网品牌份额较去年同期下降了 11 个百分点,占比 12%; 而外资品牌的市场份额为 21%,较去年同期增长了 7 个百分点。 巨量的过剩产能如何出清仍有待解决, 短期内仍看不到行业实质性转好的迹象, 彩电行业的净利润率仍将在 2%左右徘徊。 至于试图转型服务收费的努力,在内容监管政策严厉的当下也缺乏大的腾挪空间。行业突破的未来取决于数据家庭服务的进展和产业格局的进一步改善。持续一年的液晶面板涨价趋于结束有望促进行业 2018 年经营的好转。 2016 年下半年以来,由于三星、 LG 等液晶市场主要供应商在 2016 年频繁关停产线及夏普面板供货策略的改变, 以致液晶面板价格一涨再涨。 前三季度彩电零售尺寸均价保持在70 元左右, 2017 年上半年平板电视线上均价为 2814 元,同比增长 13%; 三季度彩电零售均价同比上涨了 16.3%。但随着 2017 年下半年大尺寸面板新增产能的集中释放,面板价格到八九月出现了较大跌幅,彩电业成本压力缓解。 加之2017年彩电销量显著下滑会影响下游订货量, 我们预计 2018 年面板价格对彩电业的压力将大为降低, 彩电业也将逐步走出面板涨价压力区, 可以采取更为激进的销售策略,如双 11 彩电预售产品中 86%的产品型号预售价已经降到了全年最低价, 故我们认为 2018 年彩电市场有望好转,但基于该行业恶劣的竞争格局,价格战难以停止,利润率预计仍偏低。

2017 前三季度彩电内销量下降图(万台)

数据来源:公开资料整理

2017 前三季度彩电销售额增长图(万台)

数据来源:公开资料整理

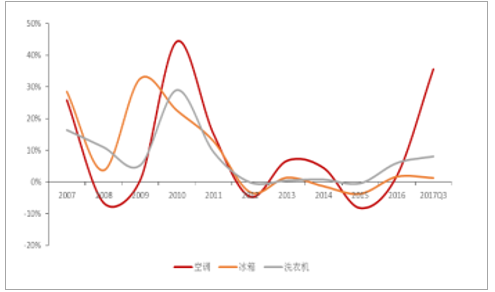

3 大白电最近 10 年总销量增速变化

数据来源:公开资料整理

最近 5 年彩电售价变化图

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国彩电电视市场运营态势与发展前景咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国彩电行业市场全景调查及竞争战略分析报告

《2024-2030年中国彩电行业市场全景调查及竞争战略分析报告》共十二章,包含2023年中国彩电行业竞争格局分析,重点彩电企业竞争分析,2024-2030年中国彩电行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国彩电行业现状分析:市场趋于饱和,技术迭代加快[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)