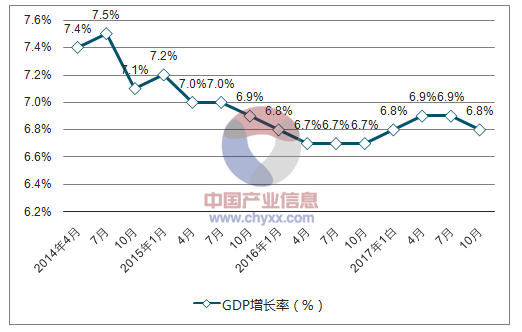

2017年上半年我国经济增速高于社会预期。预计2017年中国经济增长6.8%左右,增速比上年增加0.1个百分点,实现年初预期6.5%至7.0%的经济增长目标。其中第一、二产业增速平稳,第三产业对经济增速贡献显著,增加值占比继续提高。

2014-2017年季度GDP增长率走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国共享经济市场分析调研及发展趋势研究报告》

2017年以来,中国经济延续回稳向好态势,国民经济呈现运行平稳、结构优化、动能转换、质量效益提升的态势。全社会固定资产投资增速小幅回落,消费增速总体平稳,进出口增速显著大幅回升,居民收入稳定增长。

2017年全社会固定资产投资总体保持适中较快增长,预计将超过65万亿元,其中基础设施投资增长15.2%,房地产开发增长7.5%,制造业增长3.7%,基础设施投资成为稳增长的主要动力之一,民间投资增速高于上年,达到5.5%;社会消费品零售总额预计达到36.6万亿元,总体继续保持平稳增长态势,从消费结构看,最终消费支出对国内生产总值增长的贡献率为65.3%,达到2001年以来最高水平。同时,我国进出口增速比上年大幅回升,进口增速提高尤为显著,全年货物贸易顺差4146亿美元,比上年减少961亿美元。

2018年我国GDP增长6.7%

资料来源:公开资料整理

预测2018年我国GDP增长率为6.7%,比上年略微减少0.1个百分点。就业、物价保持基本稳定,中国经济不会发生“硬着陆”。

2017年全球经济整体稳步复苏,尤其是美欧日等发达国家和地区经济复苏好于预期,外部需求明显改善;在经济新常态下,我国加快调整经济结构,经济增长新动力不断积聚,财政收入好于预期,财政政策更加积极,工业生产增长较快,库存水平提高,工业企业主动回补库存的需求发挥作用,棚户区货币化安置和返乡置业需求促进了三、四线城市的商品房销售好转,进而带动消费需求。在上述积极因素的共同作用下,2017年上半年我国经济增速高于社会预期。

2016年四个季度中国经济增长分别为6.7%、6.7%、6.7%、6.8%,而2017年前三个季度分别为6.9%、6.9%、6.8%,近两年来波幅只有0.2%,反映了中国经济增长的稳定性。

2017年全社会固定资产投资总体保持适中较快增长,预计将达到65.1万亿元,其中基础设施投资增长15.2%,房地产开发增长7.5%,制造业增长3.7%。基础设施投资成为稳增长的主要动力之一,多拉动GDP增长0.7个百分点。

除去固定资产投资保持较快增长外,2017年社会消费品零售总额预计达到36.6万亿元,总体继续保持平稳增长态势。从消费结构看,最终消费支出对国内生产总值增长的贡献率为65.3%,达到2001年以来最高水平。

2017年随着“去产能”政策的逐步落实,严重失衡的工业品供需关系有所改善,加之劳动力成本不断上升,以及钢铁、煤炭等产品价格快速回升等因素的综合作用,PPI价格指数快速回升,从而使我国面临的通货紧缩风险大大降低。预计2017年居民消费价格上涨1.6%,涨幅比上年回落0.4个百分点,总体依然处于温和上涨状态;工业品出厂价格上涨6.2%,涨幅比上年大幅增加7.5个百分点;GDP缩减指数由2016年的1.2%继续回升到3.8%。

中国经济将步入“增速更慢、质量更高”的阶段。拉动经济的“三驾马车”中,投资将随着去杠杆的继续推进而放缓,消费将成为经济的主要驱动力,出口将在全球复苏的背景下保持强劲。

2018年中国经济的风险偏向下行,不确定性主要包括:货币政策和房地产政策的收紧速度可能超预期,而中美贸易摩擦升级或美国经济衰退将拖累出口。

一、GDP增长走势分析

中国实际GDP增速将温和放缓,2017、2018、2019年预期增速分别为6.8%、6.5%、6.3%。

拉动经济的“三驾马车”中,投资将随着去杠杆的继续推进而放缓,消费将成为经济的主要驱动力,出口将在全球复苏的背景下保持强劲。

资料来源:公开资料整理

固定资产投资增速2017年预期为7.2%,2018年将放缓至6.5%,主要原因是在金融环境和房地产政策持续收紧的作用下,房地产投资和国企投资增速将双双下滑约2个百分点。但在设备升级和IT开支的支撑下,民间投资增速预期将小幅增长0.1个百分点。

在就业市场保持弹性的背景下,消费将维持强劲动能,2018年消费占实际GDP比重将增加至67%(2017年为65%)。持续扩张的服务业将大幅吸收工业部门由于去产能而增加的失业人口。同时,中期看来,三四线城市的消费升级仍将是关键驱动力。

全球经济将持续复苏,强劲的外需将支撑中国的出口增速。同时,净出口占实际GDP的比重将持稳于0.2%。

二、监管收紧 利率上升

未来两年,监管收紧和控制杠杆仍是政策主基调,同时利率将上升、房地产将有更多政策出台,同时财政支持力度将减弱。

监管层可能继续强化MPA考核,以便监管银行的表外业务;最新宣布的资管新规或将指导金融机构削减不透明的高风险影子银行业务。同时金稳会将强化监管协同,降低政策过紧的冲击和风险。

在美联储预期将继续加息的背景下,中国央行预期将在2018年三季度和2019年一季度分别加息25个基点,并将7天逆回购利率上限从目前的3.0%进一步上调,预期2018年底至3.8%,2019年底至4.0%。

房地产政策措施短期仍将以行政手段为主,例如收紧对房贷的审查,制定价格上限和转售限制等。长期将更加制度化,可能包括增加社会租房供应和房产税等。未来12个月内并不会推出全国范围的房产税政策。

2018年财政预算赤字占GDP比重将维持在3.8%,2019年为3.6%。财政刺激力度将减弱。预算外支出的扩张将减弱,对地方政府融资的审查将收紧。

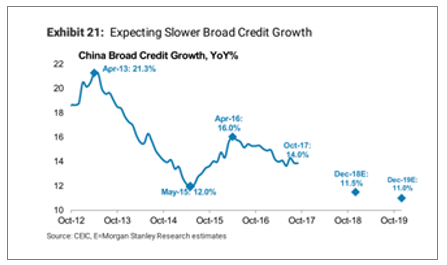

债务占GDP比重将在2019年二季度趋于稳定

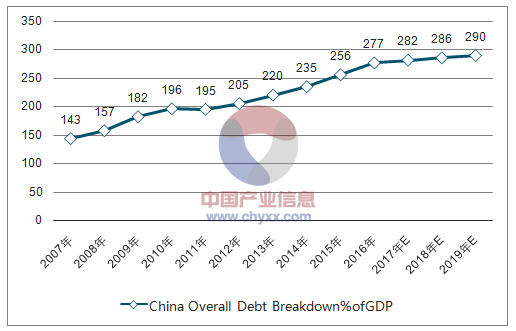

在高利率、监管收紧和地方政府债务审核趋严的共同作用下,预期广义信贷同比增速2018年底将回落至11.5%,2019年底至11%(目前为14%)。因此,债务占GDP比重的年均增速将大幅下降,从过去五年的16%下降至2017-2019年的4%:

Expectin Slower Broad Credit Growth

资料来源:公开资料整理

Pace of Debt Buildup to Moderate ,led by Corporate Seceor Deleveraging

资料来源:公开资料整理

China Overall Debt Breakdown%ofGDP

资料来源:公开资料整理

同时,经济增长的主要驱动力也将从倚重信贷的国企和房地产投资转向私人消费和出口,意味着整体增长结构对信贷的依赖度下降。具体而言,企业层面将继续去杠杆,同时家庭债务增速将放缓。

三、人民币汇率稳定

人民币将继续对一篮子货币保持稳定,人民币兑美元汇率也将保持大体稳定,2018年底至6.7,此后温和升值至2019年底达到6.5。

未来1-2年内,在美联储继续加息的背景下,中国的资本管制仍将保持,限制措施主要集中在“负面清单”,包括房地产、酒店、媒体、影视和体育俱乐部等。另一方面,政府将继续支持一带一路相关投资。

未来12个月中,中国将迎来三件“大事”,包括2017年12月份的经济工作会议、2018年3月的全国人大会议、2018年10/11月的三中全会。

2018-2019年中国经济增速的风险偏向下行,主要的不确定性因素为:

1)货币政策和房地产政策的收紧路径;2)外部需求。

如果央行将加息时间提前至2018年一季度,且监管政策收紧程度超预期,则金融环境将对公共和私人资本支出增长同时造成打击。

如果全国范围的房产税提前实施,或房产销售限制进一步收紧,则房地产销售和投资将以更快的速度收缩。

此外,中美贸易摩擦升级或美国经济出现衰退都将拖累中国的出口增速。

在这种情境下,GDP增速将迅速下降,2018年降至6.0%,2019年降至5.7%,CPI在2018和2019年均将维持在1.9%。

更加乐观的情况则正好相反:全球经济加速复苏,令中国出口和民间资本支出增速超预期;政策收紧路径更加缓慢,财政支持力度加大,令投资保持高增速。在这种情况下,中国实际GDP增速2018年可达到6.9%,2019年可达6.8%;相应地,CPI分别为2.7%和2.9%。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![中国GDP前10名城市中,仅河南、福建、湖南三省未实现“升级”[图]](http://img.chyxx.com/2022/01/12412YJXI9_m.png?x-oss-process=style/w320)

![2021年中国GDP达1143670亿元,同比增长8.1%[图]](http://img.chyxx.com/2022/01/V9719AQD0Z_m.png?x-oss-process=style/w320)

![29个省份公布了2020年GDP数据,粤苏并肩“10万亿元俱乐部”, 广东已连续32年居全国首位[图]](http://img.chyxx.com/2021/01/20210127095106.jpg?x-oss-process=style/w320)

![27省份第一经济大市盘点:7城非省会,8城GDP超万亿[图]](http://img.chyxx.com/general_thumb/news/41.png?x-oss-process=style/w320)