“锂电池”,是一类由锂金属或锂合金为负极材料、使用非水电解质溶液的电池。

1912 年锂金属电池最早由Gilbert N. Lewis 提出并研究。20 世纪70 年代时,M. S.Whittingham 提出并开始研究锂离子电池。锂电池大致可分为两类:锂金属电池和锂离子电池。锂离子电池不含有金属态的锂,并且是可以充电的。可充电电池的第五代产品锂金属电池在1996 年诞生,其安全性、比容量、自放电率和性能价格比均优于锂离子电池。由于其自身的高技术要求限制,现在只有少数几个国家的公司在生产这种锂金属电池。因此,我们这里主要讨论的是锂离子电池。

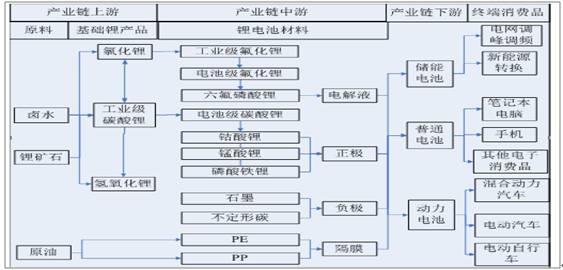

锂离子电池产业链

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国锂电池材料市场专项调研及投资方向研究报告》

新能源汽车成为锂电池需求增长的支撑点

根据中国汽车工业协会的数据,2017 年1-4 月,新能源汽车生产95856 辆,同比增长1.4%;销售90402 辆,同比下降0.2%。其中纯电动汽车产销78351 辆和72895 辆,同比增长11%和9.7%;插电式混合动力汽车产销17504 辆和17507 辆,同比下降26.8%和27.4%。虽然新能源汽车产销量增速放缓,但是纯电动汽车产销量仍保持较快速度增长。

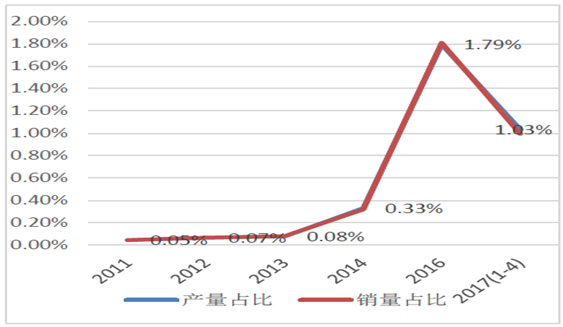

随着新能源汽车产销量爆发式增长,新能源汽车在我国汽车产量占比不断提升。2016 年,新能源汽车产量占汽车总产量的比例为1.79%;新能源汽车销量占汽车总销量的比例为1.81%。2017 年1-4 月,新能源汽车产量占汽车总产量的比例为1.03%;新能源汽车销量占汽车总销量的比例为0.99%。

我国新能源汽车产销量爆发式增长(万辆)

资料来源:公开资料整理

我国汽车产销量中新能源汽车占比不断提升

资料来源:公开资料整理

从应用领域来看,锂离子电池下游需求主要是3C 消费电子领域、动力电池、工业及储能。目前,3C 消费电子领域仍是锂电池的最大需求终端,不过随着新能源汽车产量的快速增长,刺激了对动力电池的需求,成为锂电池需求增长的最主要的支撑点。据统计,2011 年我国电动汽车对锂离子电池的需求量为176.7 万Kwh,占整个锂电池市场总需求的比重仅为6.6%;2015 年需求量快速增长到1503.09 万Kwh,5 年增长了8 倍多,市场份额也快速增长到19%左右,成为仅次于3C 锂离子电池第二大细分市场。

锂离子电池内部组件成本结构图

资料来源:公开资料整理

隔膜:技术壁垒最高,中高端供不应求

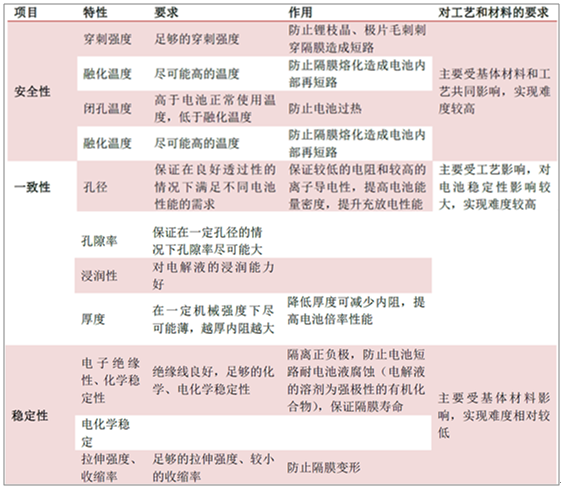

隔膜是决定锂离子电池性能、安全性和成本的重要部分。锂离子电池的放电原理是正极材料中的锂离子Li+脱嵌,通过电解液移动到负极中,电子则通过外电路从正极移动到负极中形成电流。正负极材料一旦发生接触就会导致电池发生短路,甚至发生燃烧和爆炸。而隔膜作为一种绝缘材料,其主要作用在于防止正负极材料接触导致短路,成为保障电池安全的最重要部分之一。隔膜能够浸润在电解液中,而且表面上有大量允许锂离子通过的微孔。材料、厚度和微孔数量等特性都会影响锂离子穿过隔膜的速度,进而影响到电池的放电倍率、循环寿命等性能。在四大锂离子电池材料中,隔膜的成本占比仅次于正极材料,约为10%-15%,在一些高端电池中,隔膜成本占比甚至超过20%,主要原因在于:四大锂离子电池材料中,隔膜技术壁垒最高,毛利率最高。

锂离子电池隔膜性能和技术要求

资料来源:公开资料整理

干法和湿法是锂电池隔膜的主要生产工艺,但湿法膜涂覆将是大趋势锂电池隔膜的生产工艺包括湿法工艺和干法工艺,同时干法工艺又可分为单向拉伸工艺和双向拉伸工艺。

湿法工艺将液态烃或一些小分子物质与聚烯烃树脂混合,加热熔融后,形成均匀的混合物,然后降温进行相分离,压制得膜片,再将膜片加热至接近熔点温度,进行双向拉伸使分子链取向,最后保温一定时间,用易挥发物质洗脱残留的溶剂,可制备出相互贯通的微孔膜材料。日本旭化成、日本东燃、韩国SK 等均采用此工艺。

干法可细分为单向拉伸工艺和双向拉伸工艺。干法单向拉伸工艺是通过生产硬弹性纤维的方法,制备出低结晶度的高取向聚丙烯或聚乙烯薄膜,再高温退火获得高结晶度的取向薄膜。这种薄膜先在低温下进行拉伸形成微缺陷,然后在高温下使缺陷拉开,形成微孔。美国celgard、日本宇部兴产等采用此工艺。干法双向拉伸工艺是中国科学院化学研究所在20 世纪90 年代初开发出的具有自主知识产权的工艺。通过在聚丙烯中加入具有成核作用的β晶型改进剂,利用聚丙烯不同相态间密度的差异,在拉伸过程中发生晶型转变形成微孔,用于生产单层PP 膜。目前中国三分之一以上产能使用干法双拉工艺,产品在中低端市场占据较大比例。

锂离子电池隔膜干法和湿法两种生产工艺比较

资料来源:公开资料整理

电动汽车使用环境相对严苛,对安全性要求较高,需要使用厚膜,湿法工艺制作的隔膜较薄,容易击穿导致电池短路,而干法工艺制作的隔膜厚度通常在20-40um,且熔点高,具有较强的安全性,因此主要使用干法隔膜。干法双拉工艺由于隔膜孔径分布不均匀,稳定性较差,因此电动汽车主要采用干法单拉工艺的隔膜。此外,干法隔膜制作成本要比湿法工艺低,动力和储能领域使用的电池需要使用大量隔膜,对于成本更敏感,因此干法隔膜最适合动力和储能电池使用。便携式电池对于成本相对不敏感,更注重能量密度,干法隔膜厚度太高会导致电池能量密度低,而湿法隔膜厚度可以低至9um。从成本和技术两个维度考量,干法短期将主导国内动力隔膜市场,但从长远来看,湿法工艺是今后技术的演变方向。

性能比较上看,湿法涂覆膜未来将是大趋势。就目前的技术工艺发展情况看,陶瓷涂覆工艺是提升隔膜品质的一种有效方式。涂覆隔膜是指在基膜上涂布PVDF 等粘黏剂或陶瓷氧化铝。这样带来的直接作用是提高隔膜耐热收缩性,防止隔膜收缩造成大面积短路;防止电池中的某些热失控点扩大形成整体热失控。而在保障隔膜力学性能以及电化学性能的基础之上,能尽可能的降低隔膜的厚度,降低隔膜的内阻提高电池的体积容量和倍率性能。

随着我国锂离子电池市场容量的快速增加,刺激了对锂电池隔膜的需求。据统计,2009 年我国国内锂电池市场锂电隔膜需求量为1.35 亿平方米,而到了2015 年需求量达到了6.20 亿平方米,同比增长35.96%,2009 年至2015 年,复合增长率达到了28.93%。中国名义产能过剩,高端产品依赖进口。目前中国隔膜市场产能过剩,2015 年底国产隔膜总产能已达有效产能已经达到15 亿平方米,产能远超需求量。另外,国产隔膜超过1/3 采用干法双拉工艺,产品档次和售价较低,无法应用于动力电池领域。名义产能严重过剩,但是中高端产品依然依赖进口。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国锂电池正极材料行业市场竞争态势及投资前景研判报告

《2023-2029年中国锂电池正极材料行业市场竞争态势及投资前景研判报告》共十二章,包含中国锂电池正极材料行业代表性企业布局案例研究,中国锂电池正极材料行业市场前景预测及发展趋势预判,中国锂电池正极材料行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国锂电池材料行业重点企业对比分析:杉杉股份vs当升科技[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国锂电池涂覆材料行业发展环境(PEST)分析:新能源汽车行业的快速发展带动锂电池涂覆材料市场规模快速增长[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)