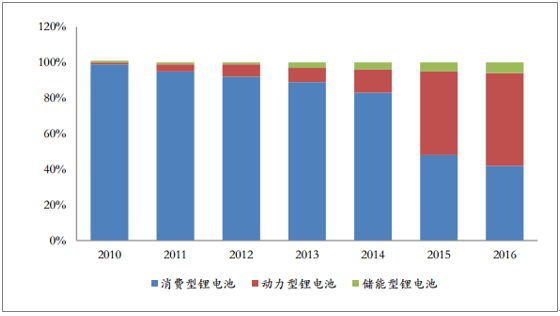

锂电池按照下游应用领域主要分为消费型锂离子电池、动力型锂离子电池和储能型锂离子电池。2015年之前我国锂电池市场主要以消费型锂电池为主,并占据绝对主导地位。2015年开始,我国锂电池产业结构出现显著变化,动力型锂电池需求迅猛增长,2016年动力型锂电池市场占比达到52%,首次突破50%并超过消费型锂电池,而2015年仅为47%;消费型锂离子电池市场占比持续下滑,2016年约为42%,2014年和2015年这一占比还分别为83%和48%;储能型锂电池在光伏分布式应用和移动通信基站储能电池领域的应用不断扩大,2016年占比达到6%。

我国锂电池应用领域变化情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国锂电池市场供需预测及投资战略研究报告》

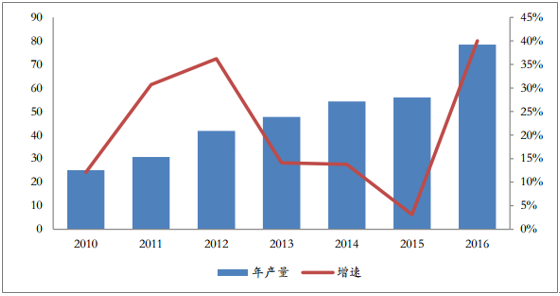

在动力锂电池的带动下,2016年我国锂电池产量再次呈现高速增长态势。根据国家统计局数据显示,2016年我国锂电池累计产量达到78.4亿只,同比增长40%,增速创下2010年以来的新高。2016年我国锂电池产业规模达到1280亿元,首次突破1000亿元,同比增长30%,继续保持了高速增长态势。2016年我国占全球锂电池产业的比例达到40%,较2015年提升了5%。

我国锂电池应用领域变化情况

数据来源:公开资料整理

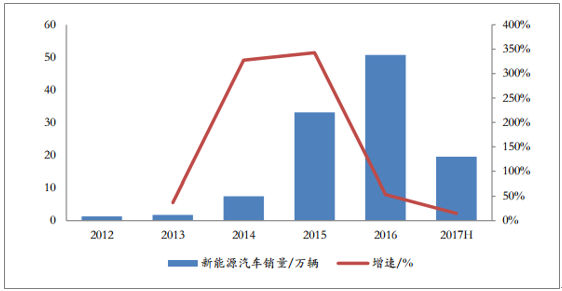

从2015年起我国新能源汽车进入快速发展期,各项产业政策和资本运作层出不穷,2016年我国新能源汽车销量达到50.7万辆,较2012年的1.3万辆,增长了近40倍。2016年底,财政部、科技部、工信部和发改委联合发布《关于调整新能源汽车推广应用财政补贴政策的通知》,对新能源汽车不提方式进行了调整细化,并适度降低了补贴力度。2017年1月,工信部发布了《新能源汽车生产企业及产品准入管理规定》。2017年3月,财政部联合相关部委印发了《关于开展2016年新能源汽车补贴》,再次调整了新能源汽车的推广措施。虽然新的补贴政策造成了补贴滑坡,影响了年初的新能源汽车销量。但随着新能源汽车推荐目录重新发布、地方补贴政策陆续出台以及双积分政策的落地,新能源汽车销量回暖,2017年前九个月国内新能源汽车销量累计达到39.8万辆,同比增长37.72%。新能源汽车产业逐渐度过阵痛期,朝着健康长期的方向文件发展,继续维持高速增长。

我国历年新能源汽车销量

数据来源:公开资料整理

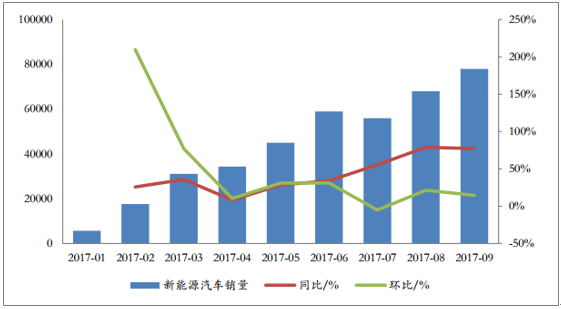

2017年国内新能源汽车销量

数据来源:公开资料整理

在新能源汽车产销两旺带动下,从2015年下半年开始我国锂离子动力电池产能就进入“大跃进”,大量社会资本相继涌入。据不完全统计,2016年我国相关企业建成的锂离子动力电池产能达到100-130GWh/a,到2017年我国动力电池产能接近200GWh/年,动力电池产能的快速增长,将大幅拉动上游锂电材料产业规模,各大关键材料需求量将大幅提升。

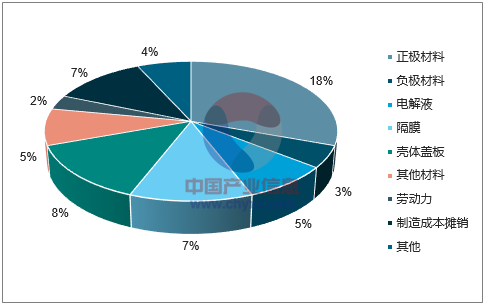

锂电池电芯成本构成

数据来源:公开资料整理

目前我国的锂电材料企业正在不断涌入国际一线,部分材料企业已成为全球龙头之一。从长期来看,新能源汽车将成为我国未来几年的重要产业,我国材料企业有望凭借国内巨大的市场空间,加快发展速度,迎来全球性竞争机会。

2017年上半年锂电材料产量

材料 | 产量 | 增长率 | |

正极材料 | 9.5 | 万吨 | 51% |

负极材料 | 6.6 | 万吨 | 36% |

电解液 | 4.5 | 万吨 | 13% |

隔膜 | 6 | 亿平米 | 11% |

数据来源:公开资料整理

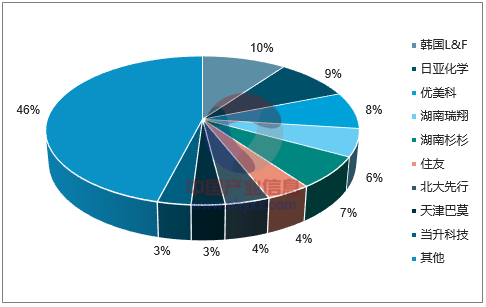

目前,锂电池正极材料呈现中、日、韩“寡头聚集”的格局。日韩的锂电正极材料产业起步早,整体技术水平和质量优于我国锂电正极材料产业,占据锂电正极材料市场高端领域。近十年我国大型锂电正极材料迅速发展,产品质量大幅提高,具备较强的成本优势,日韩锂电企业逐步从我国进口锂电正极材料,目前我国市场份额已占据全球的46%,未来发展空间仍广阔。

正极材料全球市场格局

数据来源:公开资料整理

正极材料全球市场份额占比

数据来源:公开资料整理

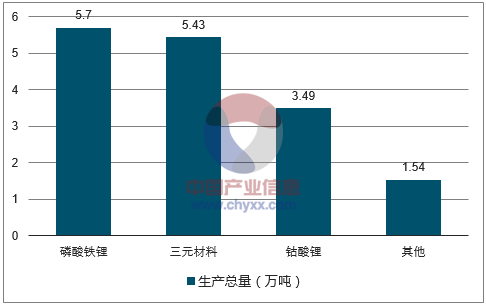

受动力型锂电池需求的快速增长,促进动力型锂电池正极材料的快速发展。目前国内动力型锂电池主要以铁系和三元系为主,故近两年磷酸铁锂和三元材料成为锂电池正极材料中增长最快的两种材料。2016年两者的出货量增速均超过45%,具体来看,磷酸铁锂的产量5.7万吨,同比增长75%,磷酸铁锂大幅增长主要受动力电池及储能锂电池带动。三元材料产量5.43万吨,同比增长49%,增长主要受新能源乘用车、锂电自行车、中低端数码锂电池等市场带动,其中,磷酸铁锂目前在正极材料生产总量中占比最大,2016年占比达到35.27%。

2016年各类正极材料生产总量

数据来源:公开资料整理

随着新能源汽车的不断普及,行驶里程和充电速度将成为重要指标,也要求动力电池的能量密度不断提升,未来三元材料NCM和特斯拉使用的NCA将成为未来正极材料的主流。目前国内三元材料仍然以NCM111/NCM532和NCM622为主,仅部分企业开始小批量生产NCM811和NCA,较日韩企业还处于落后水平。但考虑到国内新能源汽车的广阔空间,以及国内企业技术水平的不断提高,我们认为我国正极材料企业将迅速赶上日韩,参与到全球市场的竞争中。

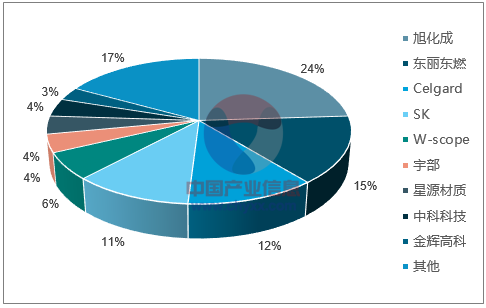

受锂电池市场快速发展影响,全球锂电池隔膜市场快速增长,2015年全球隔膜总产量达到15.7亿平方米,而国内产能6.1亿平方米,仅占行业总之的38.9%。2016受国内新能源汽车市场继续爆发,动力锂电池出货激增影响,中国锂电池隔膜市场也取得快速发展,全年隔膜产量达到9.29亿平米,目前国内隔膜行业自给率接近80%,但高端隔膜依然有近50%需要进口,进口替代空间仍然宽广。

全球隔膜行业格局

数据来源:公开资料整理

国内隔膜行业格局

数据来源:公开资料整理

隔膜的两种主流制备工艺为干法单拉和湿法。干法单拉隔膜微短路几率高,且由于横向拉伸强度差因此无法做的很薄,而湿法隔膜没有微短路的问题,最薄能做到5微米厚,唯一的缺陷是热稳定性差、高温下容易收缩,而这一缺点可通过在基膜上进行陶瓷、PVDF或芳纶涂覆被完全克服。

随着我国新能源汽车产业的不断发展,续航能力要求越来越高,动力电池的能量密度就成了重中之重,三元正极材料的渗透率也随之越来越高。而湿法隔膜+涂覆则完美的解决了三元电池所需要的能量密度和安全问题,未来将成为动力电池主流。

干法和湿法制造工艺性能对比

制备方法 | 干法 | 湿法 |

厚度 | 20-50微米 | 5-20微米 |

孔径分布 | 0.01-0.3微米 | 0.01-0.1微米 |

孔隙率 | 30%-40% | 35%-45% |

闭孔温度 | 高14度 | 低130度 |

熔断温度 | 高170度 | 低150度 |

穿刺强度(gf) | 200-400 | 300-550 |

横向拉伸强度(Mpa) | 小于100 | 130-150 |

纵向拉伸强度(Mpa) | 130-160 | 140-160 |

横向热收缩(120度) | 小于1% | 小于6% |

纵向热收缩(120度) | 小于3% | 小于3% |

数据来源:公开资料整理

2016年,为了应对动力锂电池的快速增长,国内外锂电池湿法隔膜行业均加大了产能投资,未来三到五年将是湿法隔膜最好的投资机遇,也是湿法隔膜投资和产能增加的主要窗口期。未来国内隔膜产业将逐渐成为龙头企业之间的竞争,市场集中度将不断提高。

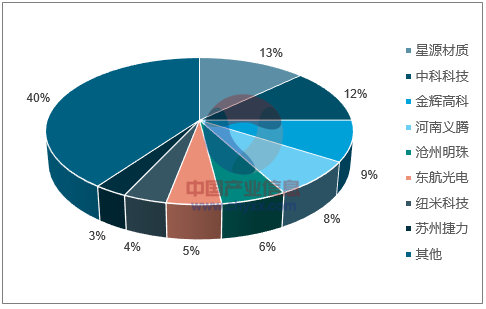

国内主要厂商隔膜产能情况

厂商 | 产能 | 规划产能 | 主要客户 |

星源材质 | 15600 | 49000 | LG化学、比亚迪、国轩高科、天津力神等 |

沧州明珠 | 16000 | 13000 | 比亚迪、中航锂电等 |

苏州捷力 | 15000 | 10000 | LG、SDI、ATL、比亚迪 |

中科科技 | 22000 | 5000 | 比亚迪、力神、ATL、比克、福斯特 |

上海恩捷 | 32000 | 100000 | LG、SDI、CATL、比亚迪、国轩高科 |

辽源鸿图 | 6500 | 4500 | 力神、中聚电池 |

纽米科技 | 15000 | 10000 | LG、沃特玛、力神、哈光宇 |

天津东皋 | 2500 | 20000 | 力神、福斯特、比亚迪、德朗能 |

中材科技 | 22000 | 5000 | 比亚迪、力神、ALT、哈光宇、比克 |

数据来源:公开资料整理

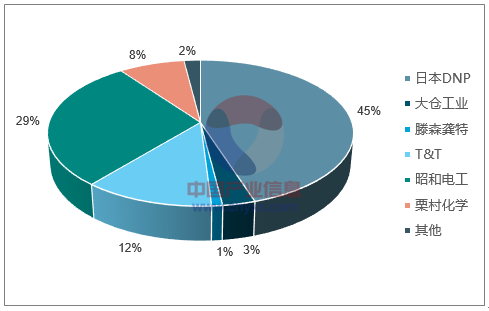

铝塑复合膜是由外层尼龙层(ON层)、中间铝箔层(AL层)、内层热封层(CPP或PP)构成的复合材料,层与层之间通过胶黏剂进行压合粘结。铝塑膜是软包装锂电池电芯封装的关键材料,单片电池组装后用铝塑膜密封形成电池。由于电池内部有电解液的存在,要求软包材料能够抵挡有机溶剂的溶胀、溶解和吸收,同时还要求保证氧气和水分的严格阻隔。因此,铝塑膜材料的设计、制造及应用技术都和普通的复合包装材料有质的差别,其技术难度超过隔膜、正极、负极、电解液,铝塑膜也是锂离子电池材料领域技术难度较高的环节。

2016年中国锂电池铝塑膜的需求量(不含外资企业在中国的工厂,ATL除外)为9500万平方米,同比增长44%;市场规模为29.5亿元,同比增长39.1%。2016年软包数码电池产值占总数码产值的比例从2015年的56%上升到68%;动力软包电池开始逐步放量,预计2017年软包动力电池产值同比增长超过30%。据高工锂电统计,我国目前全部锂电材料中已约有74%实现国产化,而与之相对的,国内企业生产的铝塑膜却仅占总量的7%-8%,其余绝大多数依赖进口,国内市场份额几乎完全被日本DNP、日本昭和电工、日本T&T和韩国栗村化学四家企业瓜分。

铝塑膜市场份额占比

数据来源:公开资料整理

随着新能源汽车快速发展带来锂电池铝塑膜需求激增,DNP和昭和电工均纷纷进行扩产,DNP的产能已经达到600万平方米/月,昭和计划在200万平方米/月的基础上扩产30%,栗村目前现有200万平方米/月的产能。国内方面目前仅部分企业涉足铝塑膜行业,少量企业可以实现量产,2016年国内铝塑膜产量仅494万平米,国产化率不足8%,整个行业据日本企业还有较大的差距。

由于铝塑膜目前被日本企业垄断,产品价格居高不下,毛利率高达40%-50%。同时,铝塑膜成本占软包电池成本的15%-20%,由于国内锂电池产能快速攀升,产品单价下滑,国内锂电池厂商迫切要求降低锂电池原材料成本,因此铝塑膜实现进口替代、国产化需求日益凸显。在铝塑膜领域我们重点关注收购了日本凸版印刷铝塑膜业务的新纶科技,未来产能将达到600万平米/月。

国内铝塑膜企业产能情况

公司 | 产能情况 |

新纶科技 | 目前200万平米/月,未来产能达到600万平米/月 |

道明光学 | 1500万平米年产能陆续投产 |

紫江企业 | 产品通过ATL、光宇、力神等认证,120万平米/月 |

佛塑科技 | 批量试产 |

福斯特 | 投建500万平米铝塑膜项目 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国三元聚合物锂电池行业市场行情监测及投资前景研判报告

《2024-2030年中国三元聚合物锂电池行业市场行情监测及投资前景研判报告》共十一章,包含三元聚合物锂电池重点企业研究,2024-2030年中国三元聚合物锂电池市场发展前景及供需前景预测,三元聚合物锂电池行业投资策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。