一、学前教育行业盈利现状分析

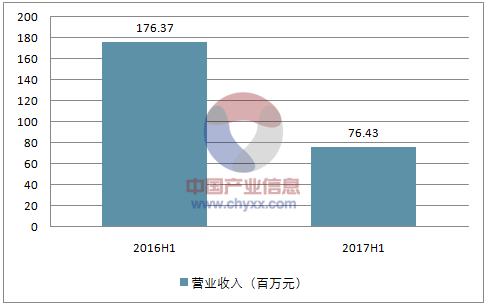

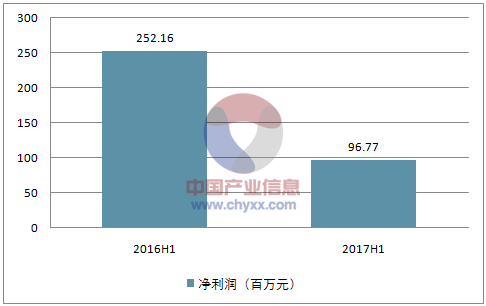

2017H1,学前教育板块实现营收2.52 亿元,同比增长42.97%,环比下降9.81%,环比增速下滑主要系威创股份旗下红缨教育聚焦内部管理、扩张速度有所放缓;实现净利润0.97 亿元,同比增长26.61%。

2017H1 学前教育板块营收情况(百万元)

资料来源:公开资料整理

2017H1 学前教育板块净利润情况(百万元)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国互联网学前教育行业竞争格局及投资战略咨询报告》

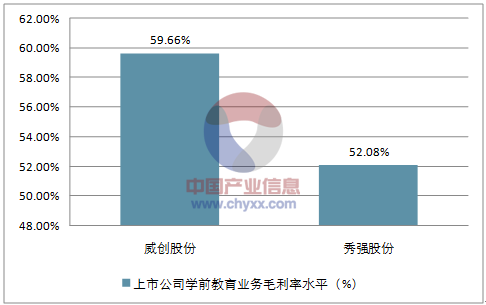

2017H1 上市公司学前教育业务毛利率水平(%)

资料来源:公开资料整理

二、学前教育发展趋势

(1)整合实体园所。威创股份拟以自有资金1.059 亿元和3.85 亿元分别收购鼎奇幼教和可儿教育各70%股权。鼎奇幼教为内蒙古中高端幼教龙头品牌,可儿教育为北京中高端幼教品牌。公司旗下红缨教育和金色摇篮已拥有加盟园超过4500 家,收购鼎奇幼教(17所)和可儿教育(19 所)将纳入更多高品质园所。威创股份通过外延并购优质幼教资产加快线下区域布局,全面推进区域龙头战略,夯实实体园所运营体系。

(2)拓展儿童素质教育培训:威创股份非

公开发行拟募资不超过9.18 亿元在全国共建250 个艺体培训中心,提供音乐、美术、舞蹈、国学、英语、体育等培训课程,向儿童课后素质教育培训市场发力,打通园所家庭端(C 端)入口。秀强股份也发布首次定增方案,其中拟募资约2.26 亿元用于建设“儿童之城”艺体培训中心,通过租赁方式在北京、广州、南京、杭州等7个城市建设28 个艺体培训中心。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国学前教育行业市场全景评估及发展趋势研究报告

《2022-2028年中国学前教育行业市场全景评估及发展趋势研究报告》共十四章,包含2022-2028年中国学前教育行业投资分析与风险规避,2022-2028年中国学前教育行业盈利模式与投资战略规划分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国学前教育行业发展现状及未来发展趋势分析:毛入学率达88.1%[图]](http://img.chyxx.com/images/2022/0315/56e922ca79f1821e48b04e61d4bed669d89914cd.jpg?x-oss-process=style/w320)

![2020年中国在线学前教育市场交易规模达60.9亿元,未来将继续保持增长[图]](http://img.chyxx.com/2021/11/C0532X5NY8_m.jpg?x-oss-process=style/w320)