本地出生人口+净迁入人口是决定城镇商品房市场刚性需求的核心要素。

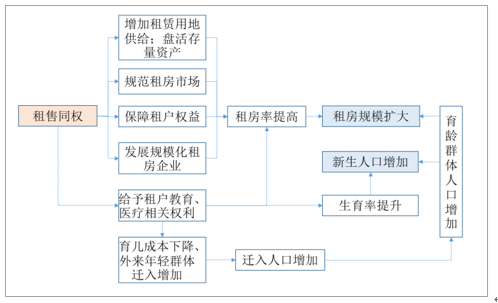

“租售同权” 将提升租房需求对购房需求的替代效应

数据来源:公开资料整理

“租售同权” 将促进劳动力流转。我国租房比例较低、 自住率高企一定程度上造成了租房-购房市场之间的失衡。“租售同权” 的核心目标是大力发展热点城市的租房市场,降低劳动力流转成本,同时也会带来城市人口年轻化,推动产业升级。

数据来源:公开资料整理

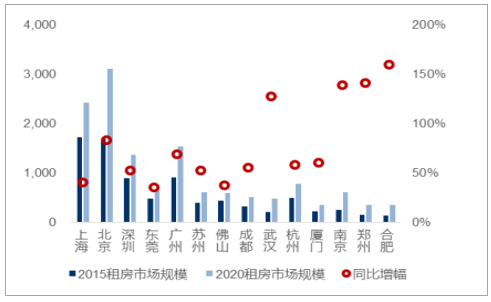

一二线租赁市场高速发展,预计CAGR为10.5%。预测租赁市场规模:2015年我国流动人口2.3亿人,对应租房比例为67%,租房市场总规模约为2万亿。14个热点城市2015年时市场规模8344亿元,预测2020时达13766亿元,年均复合增长率10.5%。

热点城市2005-2015流动人口规模(万人)

数据来源:公开资料整理

2015/2020年热点城市租房市场规模增长情况

数据来源:公开资料整理

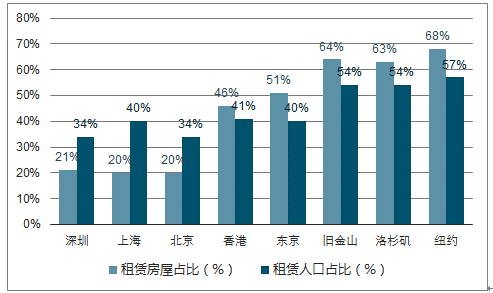

租赁市场目前尚不发达。我国租赁市场现状:租赁人口占比和出租房屋占比与发达国家差距较大;流动人口集中的一线城市也与国际有较大差距。

租赁人口与房屋占比与国际均有较大差距

数据来源:公开资料整理

一线城市市场空间很大

数据来源:公开资料整理

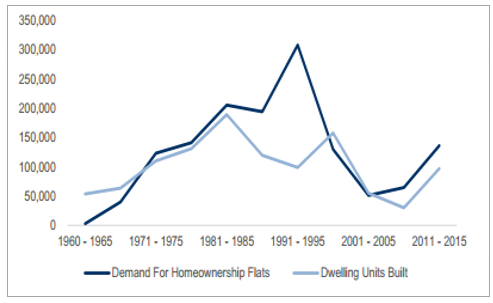

新加坡组屋:政府主导住宅定价。新加坡建屋发展局(简称HDB)负责新加坡居住新镇的规划、 建设和管理。 HDB成立以来建造了大量组屋以低廉的价格投放到市场,满足了新加坡人的居住需求组屋价格是由HDB直接制定,新房市场90%以上都由HDB提供的组屋构成,HDB对房价有决定权,保障了房价处在合理区间。

60年代实行居者有其屋计划以来,新屋供给逐渐匹配购房需求

数据来源:公开资料整理

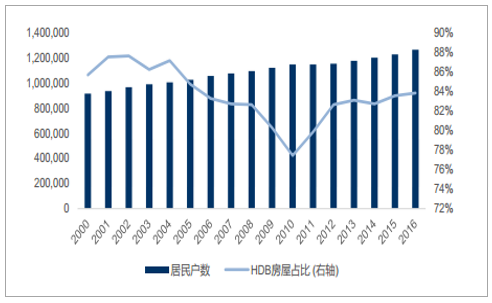

2000年以来, HDB住户占比稳定在80%左右

数据来源:公开资料整理

香港模式:公租房为主的租房保障体系。香港地区和新加坡住房模式的核心区别是,香港地区坚持房屋供应以私人机构为主导,居屋政策不应妨碍私人房地产业的发展,因此香港地区公私两手抓的二元住房体系特征非常鲜明。公屋:价格低、供不应求、退出机制完善。私宅:售价高昂、政府依赖土地收入。

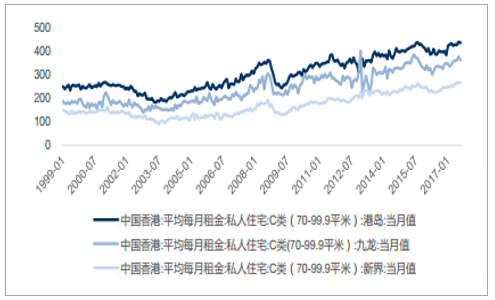

2017年公屋租金约70港元/平米,是私宅的四分之一不到

数据来源:公开资料整理

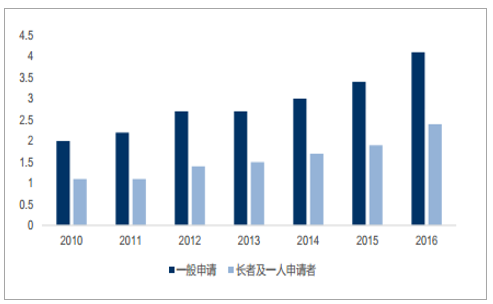

公屋申请排队等候时间2年以上

数据来源:公开资料整理

国际比较下共有产权房定价和退出机制更灵活。共有产权房对比自住型商品房,产权确定方式灵活,更能保证公平对比新加坡组屋,则是把定价交给市场,完全遵循市场化机制,不干扰市场价格,而是通过产权制度来抑制投机、 支持中端购房。对比香港公屋,同样是把价格交给市场,购房者可视经济能力灵活选择产权比例,退出机制也更多样化。

REITS可解决长租公寓资金问题,增加开发商退出渠道。房地产投资信托基金(Real Estate Investment Trust,简称REITs)是一种以发行收益凭证的方式汇集特定多数投资者的资金,由专门投资机构进行房地产投资经营管理,并将投资综合收益按比例分配给投资者的一种信托基金。

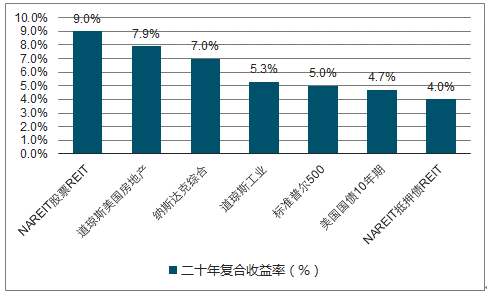

REITS可增加百姓分享城市发展红利的途径。过去二十年权益型REITs(9.0%)>道琼斯美国房地产指数(7.9%)>纳斯达克指数(7.0%)>美国国债(4.7%)>抵押型REITs指数(4.0%)过去十年美国国债与抵押型REITs的收益上升了2个pct,主要系受到金融危机影响。

二十年复合收益率(1997.10-2017.9)

数据来源:公开资料整理

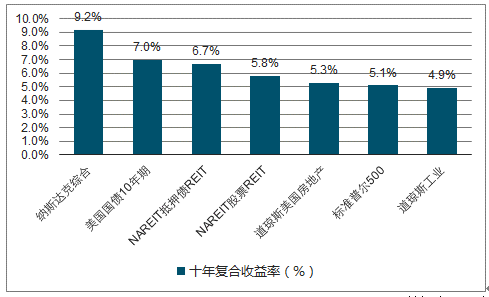

十年复合收益率(2007.10-2017.9)

数据来源:公开资料整理

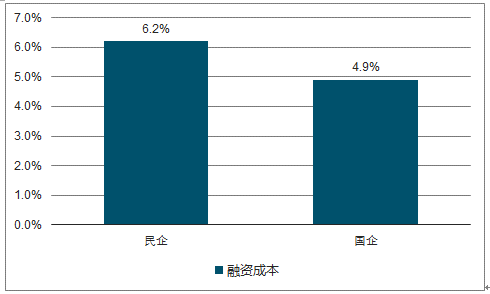

REITs将促进房地产行业融资成本的合理定价。资本市场不统一,存在定价偏差。国企与大规模民企具有融资成本优势,导致行业整体风险偏好较高。REITs将利好优质房企,促进市场化资本定价,同时降低行业风险偏好,但REITs的推进尚需时日,目前市场条件仍不成熟。

Top30房企中,国企平均融资成本更低

数据来源:公开资料整理

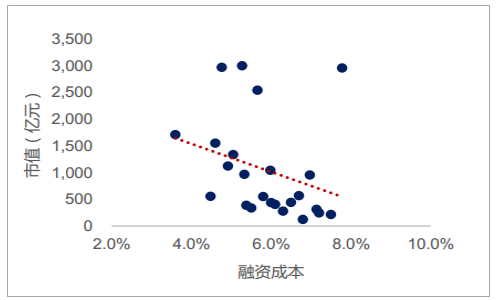

房企的融资成本与规模负相关

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国房屋租赁市场专项调研及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国房屋租赁行业发展前景分析及市场需求预测报告

《2024-2030年中国房屋租赁行业发展前景分析及市场需求预测报告》共十四章,包含2024-2030年中国房屋租赁行业投资前景,2024-2030年中国房屋租赁企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。