一、中国主要化工产品价格走势分析

受环保影响,大部分产品分区域限产、停产明显,供应紧张断供不时发生,生产商、经销商惜售、屯货情况明显,主要产品轮番、多次上涨,部分产品历经高位、部分产品仍在向高位进发。前期HSE投入高的大型企业在此轮周期行业中量利明显上升。

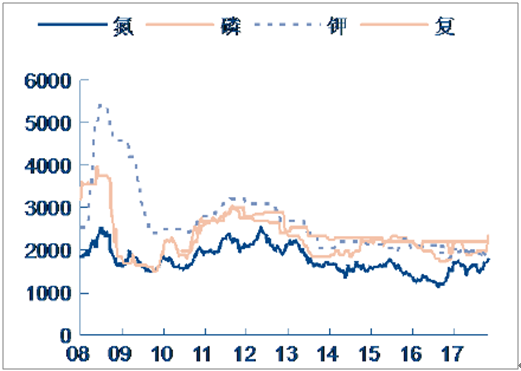

2008 至今主要肥料价格(元/吨)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国基础化工原料产业竞争现状及未来发展趋势报告》

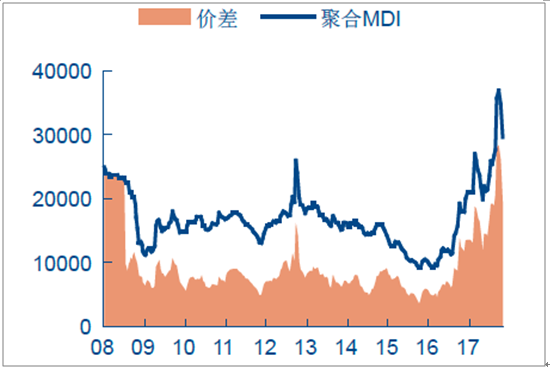

2008 至今MDI 价格及价差(元/吨)

资料来源:公开资料整理

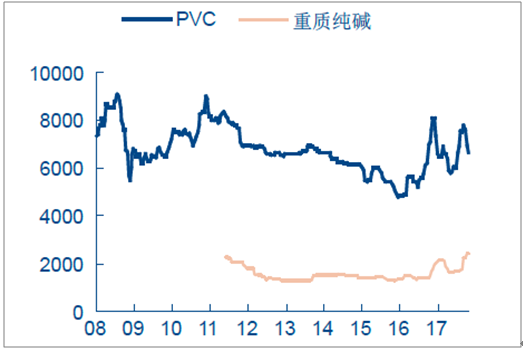

2008 至今纯碱氯碱价格(元/吨)

资料来源:公开资料整理

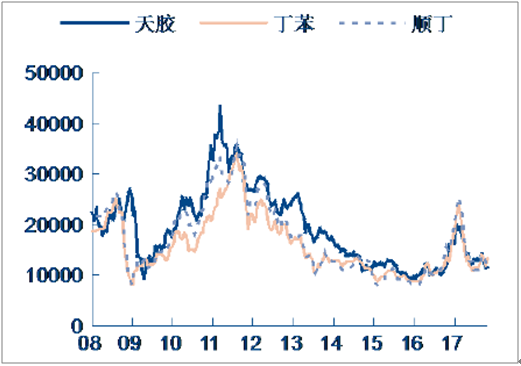

2008 至今主要橡胶价格(元/吨)

资料来源:公开资料整理

二、基础化工行业营收与利润同比有明显提升

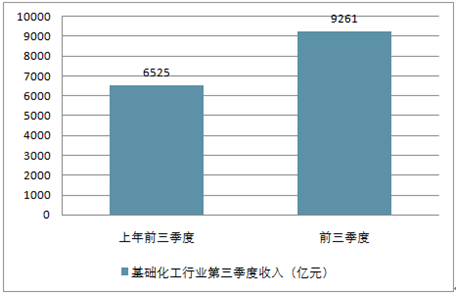

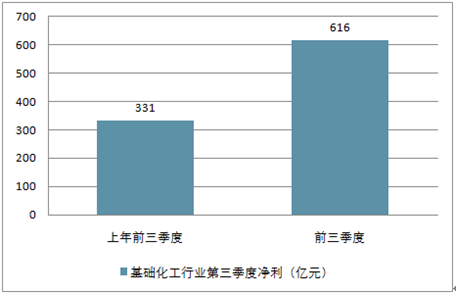

从前三季度来看,子行业企业受益于供需状况改善,营收与利润同比有明显提升,带动整体板块盈利能力提高。基础化工相关的268家上市公司2017年前三季度,上市公司营业收入、归母净利润总额分别为9261亿元和616亿元,分别同比增加61.92%和85.89%。

基础化工行业第三季度收入(亿元)

资料来源:公开资料整理

基础化工行业第三季度净利(亿元)

资料来源:公开资料整理

三、细分子行业整体营收及归母净利同比走势分析

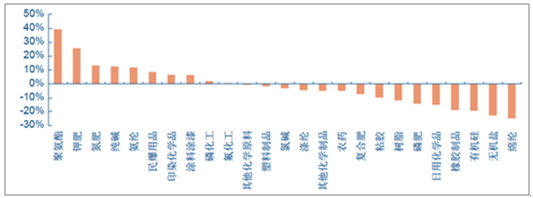

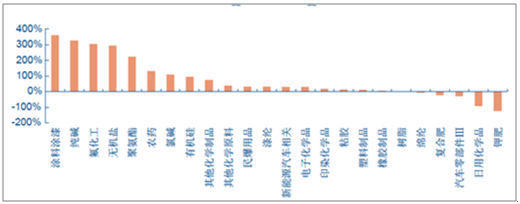

从本次统计的27个细分子行业来看:1)18个子行业同比为正,其中涂料、纯碱、氟化工、无机盐、聚氨酯、农药、氯碱归母净利同比增幅超过100%;2)氨纶、氮肥、磷肥及磷化工三个行业大幅扭亏;3)树脂、绵纶、复合肥、汽车零部件Ⅲ、日用化学品、钾肥受原料涨价、需求向下等原因影响,业绩下滑。

子行业前三季度营收及归母净利同比整体向好

子行业 | 营收同比 | 归母净利同比 |

涂料涂漆 | 91% | 362% |

纯碱 | 32% | 327% |

氟化工 | 31% | 305% |

无机盐 | 31% | 295% |

聚氨酯 | 59% | 224% |

农药 | 62% | 131% |

氯碱 | 41% | 109% |

有机硅 | 44% | 96% |

其他化学制品 | 37% | 76% |

其他化学原料 | 153% | 38% |

民爆用品 | 35% | 32% |

涤纶 | 44% | 31% |

新能源汽车相关 | 25% | 29% |

电子化学品 | 36% | 29% |

印染化学品 | 25% | 19% |

粘胶 | 20% | 14% |

塑料制品 | 21% | 11% |

橡胶制品 | 18% | 6% |

树脂 | 24% | -1% |

绵纶 | 7% | -6% |

复合肥 | 5% | -22% |

汽车零部件Ⅲ | 23% | -29% |

日用化学品 | 49% | -92% |

钾肥 | 9% | -125% |

氨纶 | 56% | 大幅扭亏 |

氮肥 | 45% | 大幅扭亏 |

磷肥与磷化工 | 45% | 大幅扭亏 |

资料来源:公开资料整理

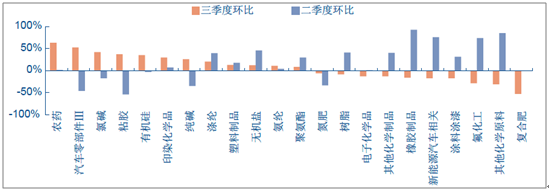

子行业二、三季度归母净利环比变化情况

资料来源:公开资料整理

四、价格上涨带来利润增长

指数表现与行业盈利存在较强相关性,但部分已经开始调整。截至2017年10月26日,基础化工指数2017年下跌0.01%,跑输上证综指8.67个百分点,跑输沪深300指数20.66个百分点,主要是由于市场对16全年和一季度的良好业绩已事先作出反应,当利好兑现,预期差反而使市场出现回调,这表现出市场目前对整个化工板块的态度回归审慎。子行业方面,聚氨酯(+39.27%)、涂料涂漆(+25.59%)、聚氨酯(+13.3%)领涨,有机硅(-19.27%)、无机盐(-22.69%)、绵纶(-24.87%)领跌,整体涨跌情况与行业盈利变化情况存在较强相关性,但整体涨幅弱于盈利增长。

2017年各子行业指数涨跌幅 (指数截至2017 年10 月26 日 )

资料来源:公开资料整理

子行业归母净利同比 (指数截至2017 年10 月26 日 )

资料来源:公开资料整理

各子行业毛利率2017年前三季度环比变化情况(按三季度环比升序排列)

子行业 | 一季度环比 | 二季度环比 | 三季度环比 |

氨纶 | -2% | 16% | -18% |

氟化工 | 1% | 23% | -16% |

复合肥 | -5% | -8% | -13% |

其他化学原料 | 2% | -6% | -7% |

橡胶制品 | -13% | 18% | -4% |

新能源汽车相关 | 8% | -1% | -4% |

树脂 | 0% | -6% | -3% |

有机硅 | 11% | -29% | -2% |

民爆用品 | -12% | 11% | -2% |

电子化学品 | 21% | 1% | 0% |

粘胶 | 18% | -20% | 0% |

钾肥 | -75% | 341% | 1% |

印染化学品 | -6% | 3% | 1% |

氮肥 | 16% | -23% | 2% |

聚氨酯 | 23% | 1% | 3% |

涂料涂漆 | -8% | 14% | 5% |

无机盐 | 13% | -8% | 5% |

塑料制品 | -13% | 0% | 6% |

农药 | 10% | 10% | 9% |

绵纶 | 5% | 6% | 9% |

其他化学制品 | 1% | 5% | 11% |

纯碱 | 63% | -25% | 12% |

氯碱 | 1% | -24% | 14% |

涤纶 | -16% | -1% | 17% |

汽车零部件Ⅲ | 3% | -14% | 17% |

磷肥与磷化工 | 105% | 1% | 17% |

日用化学品 | -9% | -33% | 18% |

资料来源:公开资料整理

各子行业2017年前三季度平均毛利率走势

资料来源:公开资料整理

各子行业2017年平均毛利率同比变化

时间 | 2017 平均(前三季度) | 2016 平均 | 同比 |

日用化学品 | 14% | 18% | -23% |

钾肥 | 36% | 47% | -22% |

汽车零部件Ⅲ | 12% | 14% | -18% |

有机硅 | 26% | 29% | -11% |

塑料制品 | 22% | 25% | -11% |

树脂 | 20% | 22% | -11% |

民爆用品 | 28% | 31% | -10% |

橡胶制品 | 25% | 27% | -8% |

粘胶 | 12% | 13% | -7% |

其他化学原料 | 23% | 24% | -5% |

印染化学品 | 34% | 36% | -5% |

其他化学制品 | 20% | 21% | -4% |

复合肥 | 18% | 18% | -4% |

新能源汽车相关 | 28% | 28% | 0% |

电子化学品 | 29% | 29% | 0% |

氯碱 | 20% | 20% | 1% |

绵纶 | 8% | 8% | 3% |

氨纶 | 21% | 20% | 5% |

磷肥与磷化工 | 11% | 10% | 6% |

农药 | 21% | 18% | 15% |

氟化工 | 20% | 17% | 16% |

无机盐 | 33% | 29% | 16% |

纯碱 | 25% | 21% | 19% |

涤纶 | 13% | 11% | 19% |

涂料涂漆 | 32% | 25% | 29% |

氮肥 | 14% | 11% | 33% |

聚氨酯 | 33% | 24% | 37% |

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国基础化工行业市场深度监测及未来前景规划报告

《2023-2029年中国基础化工行业市场深度监测及未来前景规划报告》共十四章,包含2023-2029年基础化工行业投资机会与风险,基础化工行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。