(一) 新机投产增速较快,光伏接近半数

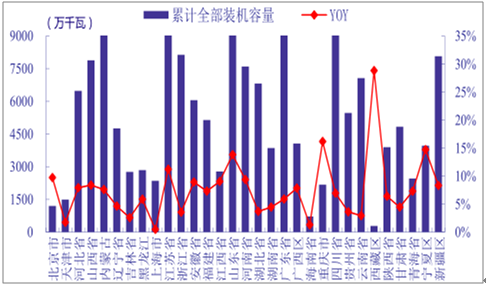

新增装机同比增速明显加快。1-10月份,全国新增装机 9982 万千瓦,同比增长 25%,增速同比提高 28 个百分点。新增装机排前三的地区为山东(1525 万)、江苏(1217 万)和安徽(820 万),合计占全国比重 35.7%。

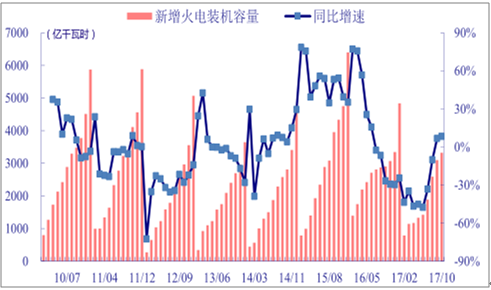

新增火电装机容量及同比变化

数据来源:公开资料整理

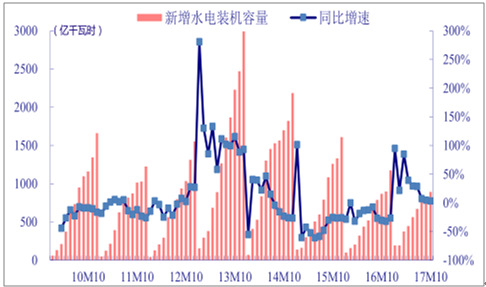

新增水电装机容量及同比变化

数据来源:公开资料整理

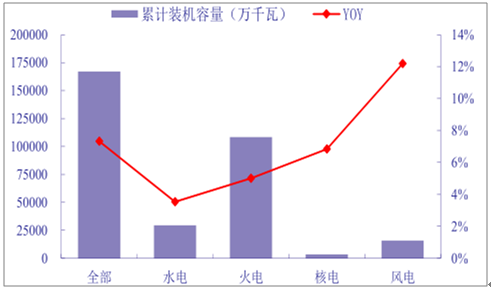

分类型累计装机容量及同比变化

数据来源:公开资料整理

各省市累计装机容量及同比变化

数据来源:公开资料整理

新增装机中光伏接近半数,增速近一倍,反超火电。1-10 月份,光伏新增装机 4480 万千瓦,占比 44.9%,同比增长 93.4%;火电新增装机 3321 万千瓦,占比 33.3%,同比上升 8.3%,增速同比提高 37.6 个百分点;水电、风电分别同比上升 3.0%、6.8%;核电同比下降 69.8%。

截止 10 月底,全国 6000 千瓦及以上电厂装机容量 16.7 亿千瓦,同比增长 7.3%,增速同比减少 4.4 个百分点。其中,火电 10.8 亿千瓦,同比增长 5.0%,增速同比回落 3.3 个百分点;水电增长 3.5%,增速同比回落 0.3 个百分点;风电、核电分别增加 12.2%、6.8%。

(二) 火电利用小时增速连续两月为负

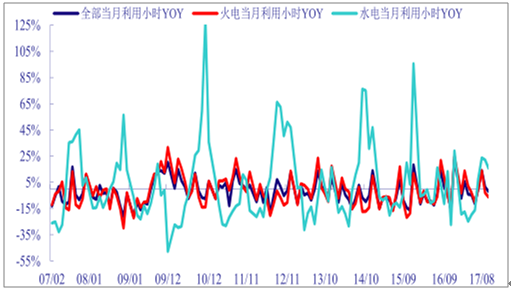

10 月份,火电利用小时同比增速降幅扩大,水电维持高位但小幅下跌。光伏装机大幅攀升带动全国机组利用小时数下跌至 298 小时,同比下降 2.1%,增速同比增加 2.3 个百分点。火电利用小时 313 小时,同比下降 6.3%,增速同比下降 1 个百分点。分省份看,增速前三的省份是福建(51.5%)、海南(19.2%)和山西(16.5%)。水电利用小时 351 小时,同比增长 15.7%,增速同比提高 2.4 个百分点。

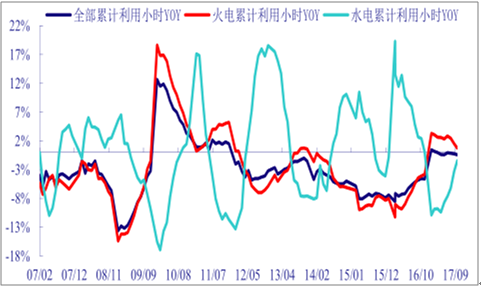

1-10月份,水电累计利用小时降幅进一步收窄,火电持续下滑。全国发电设备累计平均利用小时 3109 小时,同比下降 13 小时。其中火电 3431 小时,同比增加 0.75%;水电 3024 小时,同比降低 1.5%;核电、风电分别同比增加 107 小时和 151 小时。

当月利用率同比变化

数据来源:公开资料整理

累计利用率同比变化

数据来源:公开资料整理

(三)华北送华东特高压线路同比增长

1-10月份,全国跨区送电完成 3535亿千瓦时,同比增长 11.9%。其中,增幅最大的是华北送华东线路,完成 202 亿千瓦时,同比增长 57.2%;华北送华中(特高压)降幅最大,完成23 亿千瓦时,同比下降 29.3%。全国各省送出电量合计 9324 亿千瓦时,同比增长 11.8%,其中,除贵州(-17.3%)送电量同比下降外,其他地区送电量均增加。增长幅度较大的是宁夏(41.9%)、甘肃(38.7%)和新疆(28.8%)。

10 月份,全国跨区送电完成 429 亿千瓦时,同比增加 18.8%。其中,华北送华东 26 亿千瓦时,增幅最大,达到 120.8%;西南送华东(-5.7%)有所减少。全国各省送出电量合计 1051亿千瓦时,同比增加 15.5%。其中,增幅最大的地区为湖北(149.2%)。

相关报告:智研咨询发布的《2018-2024年中国电力工程行业深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电力节能减排行业市场现状调查及发展趋向研判报告

《2024-2030年中国电力节能减排行业市场现状调查及发展趋向研判报告》共十四章,包含2024-2030年电力节能减排行业投资方向与风险分析,2024-2030年电力节能减排行业发展环境与渠道分析,2024-2030年电力节能减排行业市场策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。