2018年重点关注智能手机、汽车电子及半导体三大子领域。1. 智能手机方面:国际A客户十周年大改款手机引爆产业链变革,无线充电、OLED、3D 体感等创新预计引爆下一年消费电子行情;2.: 半导体方面:17H1 年中国集成电路市场规模达 614 亿美元,同比+26.3%,中国已成为全球规模最大、增速最快的市场,随着国家大基金二期有望落地、存储器国产替代加速等因素的催化,产业有望迎来全面转移;3. 汽车电子方面:汽车电子化大趋势已拉开帷幕,虽然特斯拉落地不及预期,但传统 OEM 和科技公司纷纷布局,激化竞争推动行业加速发展,预计全球汽车电子规模未来四年将突破 3000 亿美元。

密切关注周期性行业价格趋势。1.PCB :原材料铜箔 Q3 新一轮涨价以及玻纤布的持续供需缺口,导致 PCB 下半年以来涨幅 10%-15%,2018 年龙头厂商扩产计划有望落地,但原材料价格走势尚不确定,未来需要持续关注;2. 被动元件:原材料价格上涨叠加日韩部分企业退出中低端市场因素,导致供需出现缺口,贴片电阻、MLCC 等 2017 年以来大涨20%-40%,我们认为至 2018Q2 价格仍将维持高位;3. 面板:产能落地+供需改善,面板价格阶段回调,预计价格将维持小幅下降趋势。

景气度继续提升,智能手机、半导体及汽车电子仍为明年三大看点

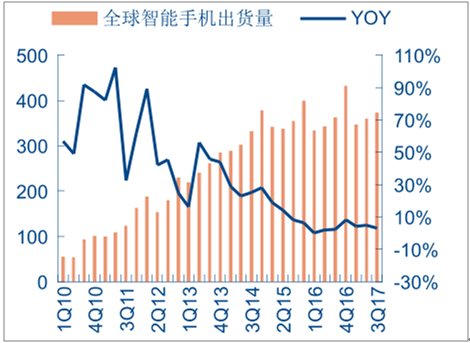

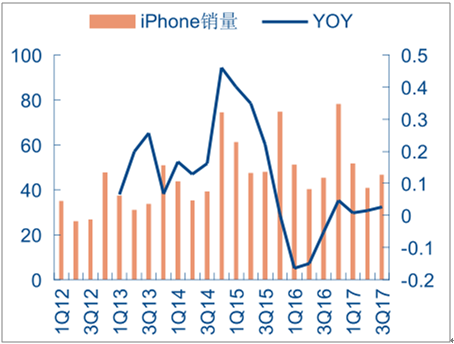

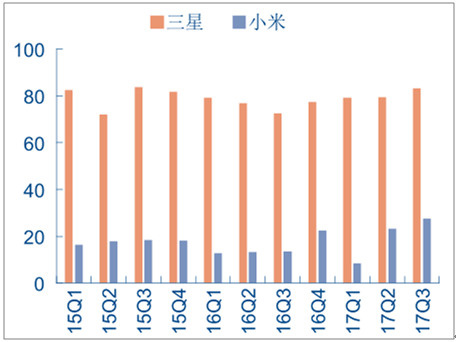

2017 年下半年A 客户十周年新机发售,OLED+全面屏、玻璃后盖、A11 仿生处理器、无线充电、Face ID 等亮点如期而至,助推智能手机产业链变革,智能机向智慧机革命开始,预计人工智能将成为消费电子产业链主战场。据IDC数据,全球智能手机出货量经过17Q2的萎缩后开始出现反弹,17Q3全球智能手机出货量为 3.73 亿台,同比+2.7%。三星依然是出货量最大厂商,同比+9.5%;iPhone 同比+2.6%,尤其在中国市场成功逆转连续 6 季度业绩下滑颓势,营收同比增长 12%达 98.01 亿美元。国产智能手机方面,华为、OPPO 出货量保持平稳较快增长,17Q3 分别+16.1%、+19.0%,小米 Q3 则同比+102.6%,重回世界前五。在 A 客户新机引领下,产业变革趋势明显,A 客户产业链相关企业在 2018 年有望再次迎来业绩增长期,安卓端增长潜力亦不可忽视。

全球智能手机出货量(单位:百万台)

数据来源:公开资料整理

iPhone 销量(单位:百万台)

数据来源:公开资料整理

HOV 手机出货量加总(单位:百万台)

数据来源:公开资料整理

三星及小米手机出货量(单位:百万台)

数据来源:公开资料整理

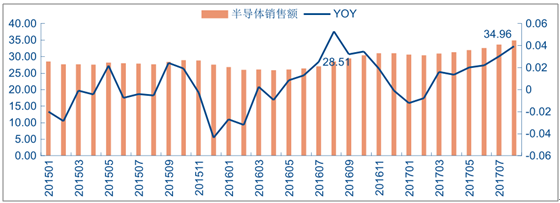

2017 年全球半导体市场持续回暖,半导体国产化趋势加强,国内市场将迎来持续成长。在 DRAM、NAND Flash 等存储器产品领军之下,17 年全球半导体业销售额持续增长,据全球半导体贸易统计组织数据,2017H1 全球半导体销售额达 1905 亿美元,同比+21%,创下销售额历史新高。据 IC Insights 最新统计预测,受惠于 DRAM 和 Flash 市场需求强劲,2017 年全球半导体销售额有望较 2016 年增长 22%,达到 4135 亿美元。同时,作为信息技术产业的核心,出于信息安全和产业安全需求,半导体国产化趋势不断加强,截止目前中国半导体产业规模约占全球 30%,成长空间较大。伴随国家和产业界的持续投入,我国将迎来半导体产业持续加速成长的黄金十年。

全球半导体销售额及增速(单位:十亿美元)

数据来源:公开资料整理

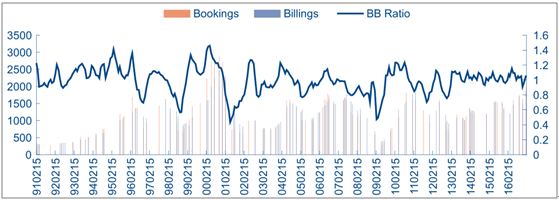

北美半导体 B/B 值

数据来源:公开资料整理

全球市场需求保持强劲,中国市场亦表现强势。库存是反映周期的滞后指标,并影响周期反弹的力度。从费城半导体指数成分股整体情况看,17Q3 整体库存约 332.4 亿美元,同比+40%,环比+6.4%,整体库存快速上升;17Q3 存货周转天数保持在 98 天,环比+0.1%,前三季度均保持较高水平。目前高库存水平反映出产业对下游需求的乐观态度。从 A 股数据来看,电子行业 17Q3 的平均存货周转天数为 70 天,同比+0.5%,处于周期性平稳波动范围,库存金额伴随营收持续增高,17Q3 达 1540 亿元,同比+39.7%,表现强势。

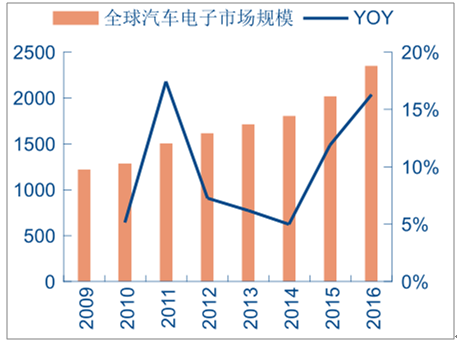

汽车电子化大趋势已现,群雄逐鹿加速行业成长。据统计,2016 年全球汽车电子产业规模达 2348 亿美元,伴随电动汽车和辅助驾驶技术的快速发展,汽车电子化大趋势已拉开帷幕,预计到 2020 年全球市场规模将达到 3000 亿美元。2017 年汽车电子领军厂商 T客户 Model 3 车型落地不及预期,但并未影响行业发展大势。传统 OEM 和互联网公司加快布局汽车电子,跨界合作、强强联手成趋势,剑指新能源汽车和 ADAS 一片蓝海。展望明年,我们认为大型 OEM 厂商和互联网公司的合作布局将催化行业成长,预计中国汽车电子市场规模 2016 年至 2020 年年度复合增长率达 9.28%,高于全球市场规模 2016 年至 2020 年7%的年度复合增长率,中国市场有望成为全球最大的汽车电子市场之一,汽车电子元器件更新换代潮流将使国内龙头企业首先受益。

全球汽车电子产业规模(单位:亿美元)

数据来源:公开资料整理

中国汽车电子产业规模(单位:亿元)

数据来源:公开资料整理

综上,国际 A 客户十周年新品拉动,以及下游家电等行业复苏带来的业绩拉动,是 2017年电子行业能够表现相对强劲的原因。展望明年,我们认为智能手机产业链变革、汽车电子化大趋势、半导体 Capex 加速,仍将是明年成长的重要驱动力。

相关报告:智研咨询发布的《2018-2024年中国电子市场深度评估及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国微电子锡基焊粉行业市场全景评估及发展趋势预测报告

《2022-2028年中国微电子锡基焊粉行业市场全景评估及发展趋势预测报告》共十二章,包含微电子锡基焊粉投资建议,中国微电子锡基焊粉未来发展预测及投资前景分析,中国微电子锡基焊粉投资的建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。