1、产需缺口首现,17/18 年度玉米价格有望企稳

预计2018 年国内玉米价格有望止跌企稳。主要系:

(1)国内玉米供需格局继续改善。2017/18 年度,预计国内玉米产需缺口约 2300 万吨,库销比有望进一步下降。供给方面,受玉米种植面积调减的影响,预计 2017 年国内玉米产量将再度下降 6.7%至 2.1 亿吨;由于国内外玉米价差缩小,2016/17 年度玉米进口量下降23.4%,预计2017/18年度玉米进口量也将进一步下降。需求方面,预计 2017/18 年度国内玉米消费量增长 2200 万吨至 2.33 亿吨,增长动力主要来自两方面:①生猪养殖规模的扩张带动玉米饲用消费增加 1000 万吨。随着规模化猪场的补栏扩张,一方面我国的生猪出栏量在 2017 年开始恢复正增长,另一方面饲料加工对玉米的消费量也开始提高。预计这一趋势将在 2017/18 年度继续。②燃料乙醇深加工需求的提升带动玉米工业消费增加 1200 万吨。2017 年 9 月,国家发改委、国家能源局、财政部等 15 部委联合印发了《关于扩大生物燃料乙醇生产和推广使用车用燃料乙醇汽油的实施方案》,提出到 2020 年实现全国推广燃料乙醇。目前我国的燃料乙醇产能约 260 万吨,其中 150 万吨以玉米为原料生产。如果燃料乙醇向全国推广,则其需求量预计将增长至 1198 万吨,预计可带动 2020 年的玉米深加工用量较 2017 年增加 3000 万吨。

(2)国际玉米价格见底。根据供需预测,2017/18年度全球玉米种植面积和平均单产有望双双下降,从而带动全球玉米重归减产周期、期末库销比再降 2 个百分点至 16.5%(接近 2013/14 年度的期末库销比水平)。因此,我们判断国际玉米价格已基本见底。而目前我国玉米价格已基本与国际玉米价格接轨。一旦国际玉米价格上行、或原油价格上涨、或美元汇率走高,则我国玉米价格有望相应上行。

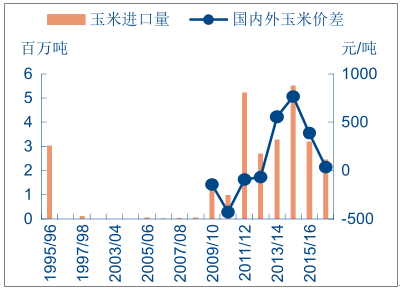

我国玉米进口量已连续两个年度下降

数据来源:公开资料整理

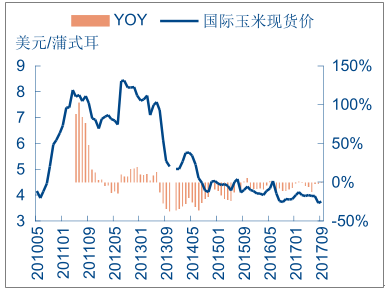

2017 年国内玉米现货价有所反弹

数据来源:公开资料整理

2017 年国际玉米现货价趋于稳定

数据来源:公开资料整理

2、种植收益优势再现,玉米种业需求回暖

2017 年玉米种植收益有望同比回升。据山东省各地物价局的最新调研结果,受益于玉米价格回升及单产提高的影响,2017 年玉米的种植收入普遍提高,亩收益预计较去年有所提高。以山东淄博为例,2017 年玉米长势良好且市场价格稳定,预计玉米种植收入在 1016.55元/亩,同比提高 33.4%,单亩净利润有望扭亏为盈。

2017 年玉米种植收益同比回升

数据来源:公开资料整理

相比于大豆,玉米的种植收益优势有望重现。2017 年,由于种植收益的下降及政策调减的引导,许多原玉米种植户改种大豆等其他作物。以黑龙江集贤县为例,2017 年玉米种植面积同比减少 24 万亩,其中约 13 万亩改种大豆。根据最新调研,由于新玉米收购价格回温、而大豆价格预期走弱,2017 年玉米的预期种植利润有望扭转且优于大豆。其中,大豆价格预期走弱的原因主要系:

①国际豆价承压。进口量约占我国大豆总供应量的 80%,因此我国的大豆价格主要跟随国际定价。根据 USDA 的预测,由于种植面积增而单产降,预计 2017/18 年度全球大豆产量同比略有下滑,但仍高于国内消费量,供大于求的格局将导致全球大豆期末库存继续走高。其中,美豆丰产大局已定,2017/18 年度产量或高于总消费量,期末库销比或提升至历史高位。国际大豆整体供大于求格局下,预计国际大豆价格将会承压。

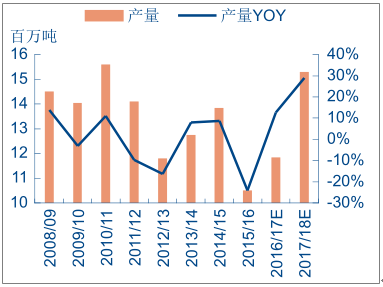

②国内大豆增产。由于改种导致大豆种植面积激增,预计 2017/18年度我国大豆产量将增长 29%至 1530 万吨,供给压力加大。

③CBOT 大豆/玉米比较处于高位。长期以来,大豆和玉米价格存在较为稳定的比价关系。1999 年以来,CBOT 大豆/玉米比价均值约 2.5。截至 2017 年 10 月,CBOT 大豆/玉米比价值为 2.79,处于高位,存在修正风险。

预计 2017/18 年度全球大豆继续供大于求,期末库存继续走高

数据来源:公开资料整理

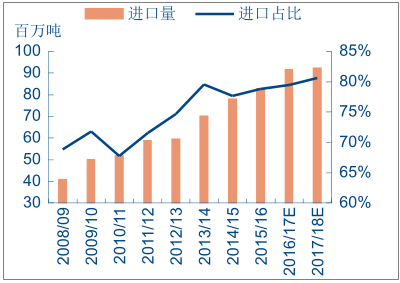

我国大豆供给依赖进口,且数量逐年提升

数据来源:公开资料整理

2017/18 年度我国大豆产量显著提高

数据来源:公开资料整理

综上所述,一方面玉米价格的回升料导致种植利润大幅扭亏甚至转盈,另一方面,大豆价格预期走弱使得玉米种植收益优势再度凸显,预计农户对玉米的种植积极性有望回升,从而带动 17/18 销售季我国玉米种业的复苏。

3、库存压力减轻,加码玉米种业向好

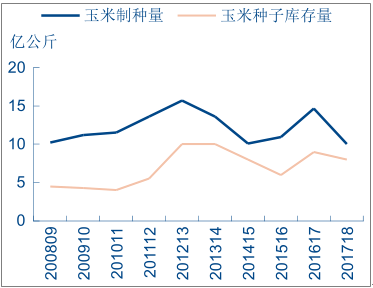

面积单产双降,2017 年玉米制种量下降 32%,玉米种业库存压力减轻。受 2016/17 销售季玉米种子行业萎缩、销售不畅的影响,种子企业在 2017 年主动调减老品种制种面积。2017 年玉米制种面积下降 28%至 295 万亩,为近 10 年来的最低值。同时,受高温和病虫害的影响,西北基地制种单产显著下降。预计 2017 年玉米制种量约 10 亿公斤,同比下降32%,预计低于 2018 年玉米需种量,玉米种子库存有望下降。

2017 年玉米制种面积和单产双降

数据来源:公开资料整理

17/18 销售季玉米种子库存压力减轻

数据来源:公开资料整理

4、新品种数量激增,关注单品突围

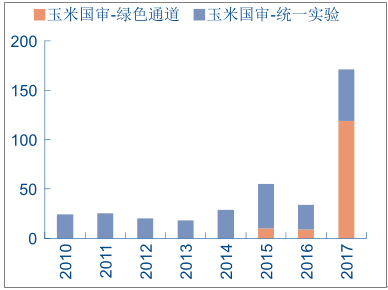

2017 年,玉米的国审品种数量激增,预计将加剧行业竞争。2017 年,玉米有 171 个品种通过国审,同比增长 4 倍。品种数量的爆发式增长主要系绿色通道的放开使得品种释放加速所致。2017 年,共有 119 个玉米品种经由绿色通道通过国家审定,占总审定数量的比重为 69.6%。考虑到近年来我国的玉米育种并未出现品种换代的趋势,预计行业竞争将会加剧。

2017 年玉米品种的国审数量激增

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国玉米市场专项调研及全景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国玉米种植行业市场深度监测及未来前景分析报告

《2023-2029年中国玉米种植行业市场深度监测及未来前景分析报告 》共十三章,包含2018-2022年玉米种植加工产品发展分析,2018-2022年玉米种植关联产业发展分析,玉米种植行业发展前景及结构调整规划等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)