1、环保督查+“洋垃圾禁令”+ 排污许可证制度在供给端造成收缩

今年上半年以来,造纸行业持续处于高景气度,以箱板纸和瓦楞纸为代表的纸张价格暴涨,箱板纸价格涨幅超过 70%,各龙头纸企业绩靓丽。

我国由于林业资源匮乏,造纸采用废纸浆比例在 65%左右,木浆废纸浆都需要大量进口,2016 年进口废纸浆和木浆达 4189 万吨。中国国务院办公厅近日印发《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》以来提升了对国费的需求。大量高污染的垃圾如矿渣、医疗废物、建筑垃圾混合在固废中给我国环境造成巨大安全隐患。随着纸制品市场出现部分的供给缺口,双胶纸铜版纸等产能将首先弥补市场需求,出口将降低,我国每年消耗国产废纸浆占造纸用浆的 41%,废纸价格回升将进一步激发国废回收的潜力。而且目前废纸进口数量和金额依然平稳,表明每年将近 500 多万吨的受限废纸将随着回收价格提高用优质废纸回收渠道填补。截至到2017 年 9 月,我国废纸进口量 2169 万吨,累计同比增长 1.2 个百分点,可见废纸渠道受政策影响并未放量,这也是支撑今年以来纸价上涨的主要原因之一。

根据国家排污许可信息公开系统 2017 年 9 月 26 日,造纸和纸质印刷品公司共发放排污许可证 2659 张,有效期 3 年,已经申领的家数只占到我国造纸及纸制品行业的 40%左右。也将限制造纸企业产能,对供给端造成相当大的压力。

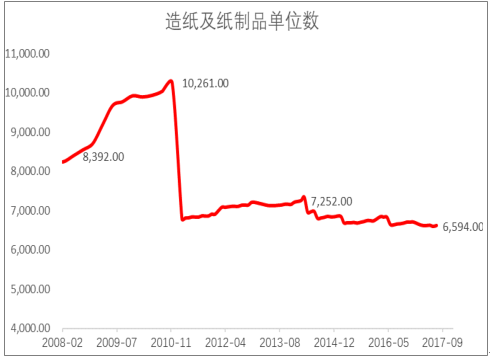

2008 年以来造纸及纸制品单位数

数据来源:公开资料整理

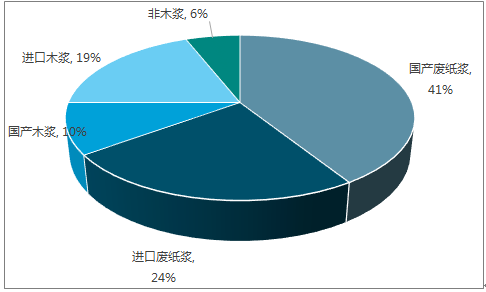

2016 年我国纸浆消耗占比

数据来源:公开资料整理

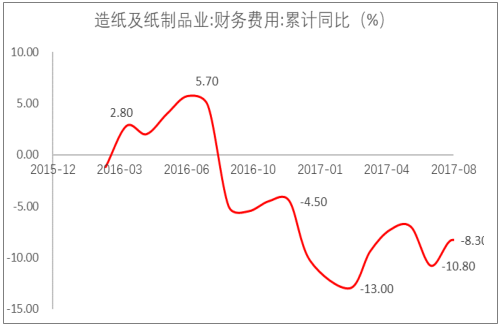

造纸行业盈利能力不断改善,2017 年造纸及纸制品行业财务费用同比降低明显,销售净利率保持 6%左右的历史较高水平。

16 年至今造纸及纸制品销售利润率

数据来源:公开资料整理

16 年至今造纸及纸制品业财务费用情况

数据来源:公开资料整理

造纸企业业绩与汇率走势有具有相关性。今年 5 月份以来人民币有一波幅度在5%左右的升值,增加了相关造纸龙头企业的购买力,在木浆和废纸采购等上游缓解降低了成本。由于废纸端进口的压力,供需失衡需要进口木浆予以补充,截至到 2017年 9 月,前三季度进口木浆总数 1761 万吨,同比增长 13.5 个百分点。

2017 年前三季度进口废纸 2169 万吨,同比增长 1.2%。进口纸浆 1761 万吨,同比增长 13.5%。进口阔叶浆的平均单价已经由 2017 年 1 月份的 490 美元/吨上涨至 9 月份的 633 美元/吨,上涨幅度 29.18%。我国是人均林业资源相对匮乏的国家,造纸对进口废纸和木浆依赖较强,随着“洋垃圾”禁令实施以来,废纸进口累计值不断下滑,需求转向木浆,进一步催涨了木浆价格和国内造纸成本。

16 年至今废纸进口数量变化情况

数据来源:公开资料整理

16 年至今造纸浆进口数量情况

数据来源:公开资料整理

2、行业集中度不断提升,龙头企业在渠道、资金、技术、设备优势明显

根据中国造纸协会数据,全国纸及纸板生产量 10855 万吨,较上年增长 1.35%。消费量 10419 万吨,较上年增长 0.65%。2007~2016 年,纸及纸板生产量年均增长率 4.43%,消费量年均增长率 4.05%。可见往年行业总体生产和消耗并未出现大幅波动,而是纸种的结构在不断调整,其中包装纸占比不断提升,各类包装纸的消费量占 2016 年的 51.1%。

一方面,行业总体需求温和上升,但是结构在不断调整升级,生活用纸、包装用纸和特种纸比例在提高,2016 年生活用纸消费量同比增长 4.53%,箱板纸增加 2.92%,瓦楞原纸增加 1.93%。另一方面,龙头市占率在不断提升,2016 年前十大造纸企业市占率提升了 2.23 个百分点,随着今年环保政策趋严,预计全年 CR10 占比仍将进一步提升。

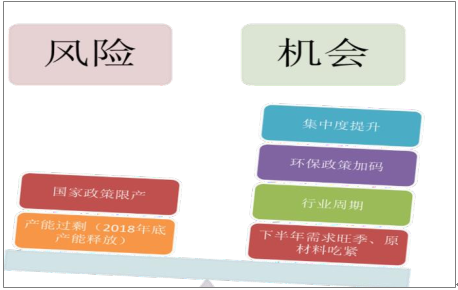

造纸行业的机会与风险

数据来源:公开资料整理

2016年各类纸张消费占比

数据来源:公开资料整理

根据近期龙头纸企财务报表显示,盈利能力在不断改善,针对目前涨价幅度较大的品种箱板纸,龙头企业拿出了扩产能的计划。造纸业产能预计在 2018 年底至 2019年 H1 迎来产能释放,龙头企业的产能以及开工率的提升将弥补小厂产能的出清和关闭,届时造纸行业将寻求新的平衡,龙头纸企的溢价能力将进一步提高,但是纸张价格也会受价值规律的影响围绕实际价值上下波动,我们预测纸张价格在 2018 年至2019 年在高位盘整,稳定在一个合理的区间内,龙头纸企也将承担更多的环保和社会责任,根据目前各企业加大研发投入来看,制造升级是大势所趋。

今年以来,各类纸张和原材料木浆、废纸都呈现不同程度的较大上涨,一时“洛阳纸贵”竟成为现实。由于行业环保高压和排污许可证的限制,小产能不断出清,纸价上涨叠加高转价能力,龙头公司业绩亮丽,开工率的提升叠加售价提升导致利润端大幅改善,预计在 2018 年底将迎来产能的释放。

从产业趋势来看,龙头的地位将逐步提升,由于我国是人均森林资源匮乏的国家,人均森林蓄积量只有 9.1 立方,与世界平均水平相比为 1:8.2,因此,不同于加拿大、美国、巴西等林业资源丰富的国家,我国造纸主要依赖废纸,2016 年消耗国废和进口废纸浆占比 65%,废纸转换成成品需要消耗能源且污染较重,因此造纸企业的地位和估值一直相对较低,在这样的市场背景下,我国造纸有较高的环评和渠道壁垒。

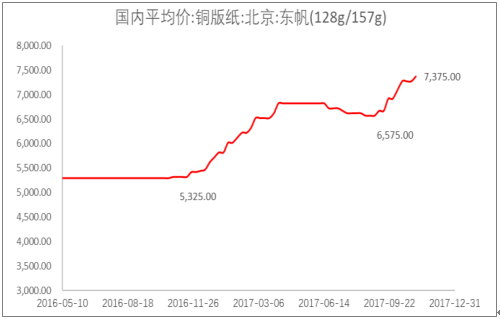

16 年2 月至今铜版纸价格走势

数据来源:公开资料整理

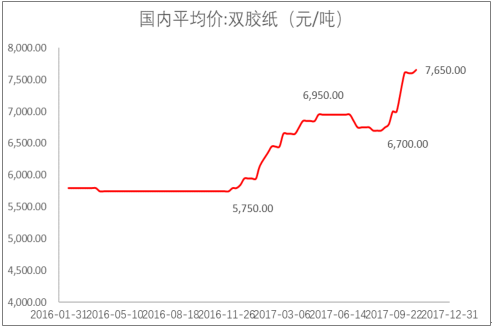

2 016年至今国内双胶纸价格走势

数据来源:公开资料整理

今年以来纸价涨幅明显,从 2016 年低点算起,瓦楞纸箱涨幅超过 100%,铜版纸涨价幅度 40%左右,双胶纸涨价超过 30%。

纸价受供求关系影响围绕价值上下波动是价值规律的客观存在,随着下半年“双11、双 12”等购物节的刺激和春节食品饮料的消费带动影响,包装企业、厂家以及快递业都会提前备货,叠加纸价上涨和环保督查以及“洋垃圾”禁令带来的刺激因素,纸价在第四季度难以大幅下调,我们认为随着市场供求关系发挥调节作用,纸价趋势上将回归理性并且逐步稳定。

相关报告:智研咨询发布的《2018-2024年中国造纸行业运营态势与未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国造纸行业市场调查研究及发展前景展望报告

《2024-2030年中国造纸行业市场调查研究及发展前景展望报告》共十一章,包含我国造纸市场主要参与者经营分析,造纸工业风险分析及前景展望,造纸工业研究结论及投资战略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。