一、“十三五”期间家装行业仍将维持正增长

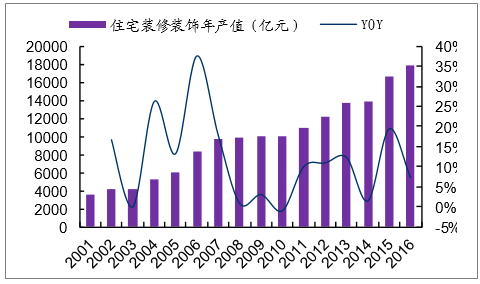

根据装饰业协会“十三五”规划纲要,2020 年住宅装饰装修(即家装)年产值争取达到 2.4 万亿元,比 2015年增长 7400 亿元,增长幅度在 44.57%左右,年平均增长速度为 8.9%左右。截止2016年,家装行业总产值已达到 1.78 万亿元。

家装行业总产值历史增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国二手房交易行业市场深度调查及未来前景预测报告》

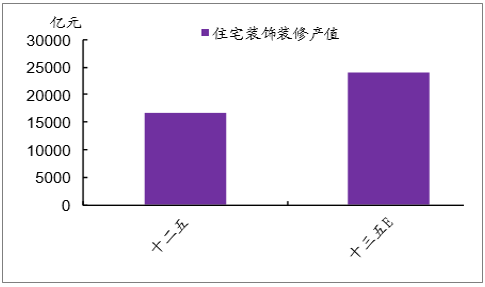

“十二五”和“十三五”行业总产值对比

数据来源:公开资料整理

二、二手房改造装修快速增长

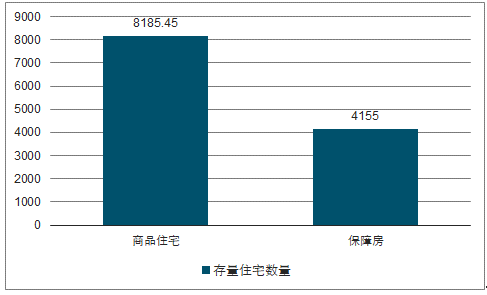

1999-2015年竣工的商品住宅累计达到8185万套,而 2009-2015年完工的保障性住房累计超过4000万套,98年房改后完工的住宅超过1.2亿套,而这个数字没有包含老公房,福利房等很多目前尚在使用的住宅。中国的存量住宅数量无疑已经全球最大,而商品住宅每年还在以 700 万套的速度增长。到 2020年,存量商品住宅数量将超过 1.1亿套。

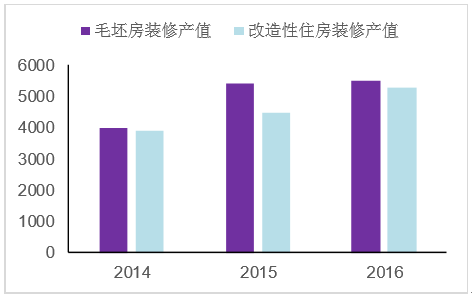

实际上,改造性住房装修产值从15年开始步入快速增长,2014年行业产值3900亿,2015 年增长到4500亿,增速达到 15.4%,2016 年产值增长到5400亿,增速达到17.7%,远高于同期行业整体各位数的增速。

超过一亿套存量住宅

数据来源:公开资料整理

存量住宅装饰市场快速增长

数据来源:公开资料整理

三、家装行业迎来品牌消费时代

按照国际经验,人均收入超过 3000 美金后将逐步进入品牌消费阶段,在过去,一直是高收入群体的收入增长更快,而低收入人群的收入增长较慢,但是从 2006 年开始,低收入群体收入开始快速增长,随着这部分人对品牌消费的意识逐渐增强以及时间成本的逐渐上升,其选择品牌装饰进行消费的意识将逐渐增强,中低收入人群和中等收入人群在进行家装时,可能将逐步从选择游击队为主转向选择品牌连锁。

人均可支配收入已经超过3万元

数据来源:公开资料整理

人均可支配收入保持平稳增长

数据来源:公开资料整理

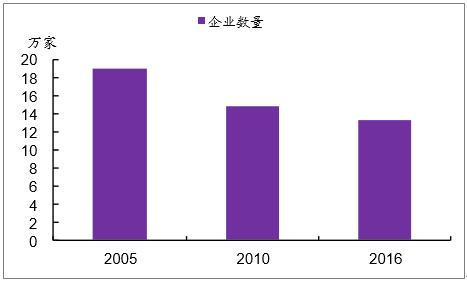

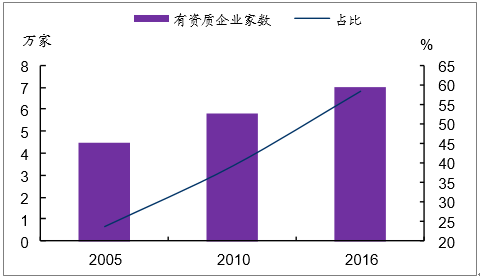

四、消费升级也带来了行业的进一步集中

装饰行业是一个高度分散的行业,根据统计,2016 年行业共有企业 13.2 万家,较 2010 年 的 14.8 万家减少 1.6 万家,退出市场的主要是在库存严重、去库存前景不佳的三、四线城市以散户住宅装修装饰的 小微企业,除了受房地产行业的影响,判断品牌消费的崛起也是行业逐步走向集中的原因。

“十二五”期间装饰企业数量将进一步减少

数据来源:公开资料整理

有资质企业占比将进一步提高

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国二手房行业市场行情监测及投资方向研究报告

《2024-2030年中国二手房行业市场行情监测及投资方向研究报告》共十一章,包含中国二手房市场重点企业运营状况分析,2024-2030年中国二手房市场发展趋势及对策分析,2024-2030年中国二手房行业投资战略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国二手房行业全景速览分析:二手房市场趋于稳定,吸引刚需购房消费者驻足[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![多个城市推出二手房“带押过户” 业内,或有利于活跃各地二手房市场[图]](http://img.chyxx.com/general_thumb/news/36.png?x-oss-process=style/w320)

![河北GDP第一城唐山,房价曾领涨全国,如今陷入谷底[图]](http://img.chyxx.com/general_thumb/news/55.png?x-oss-process=style/w320)

![2022年以来石家庄二手房房价走势[图]](http://img.chyxx.com/general_thumb/news/40.png?x-oss-process=style/w320)

![2022年东莞二手房房价走势:1-5月东莞二手房房价保持在21000-22000元/平米之间[图]](http://img.chyxx.com/images/2022/0602/380b1b926bcf8f38968e16dc42e847930bff741c.png?x-oss-process=style/w320)