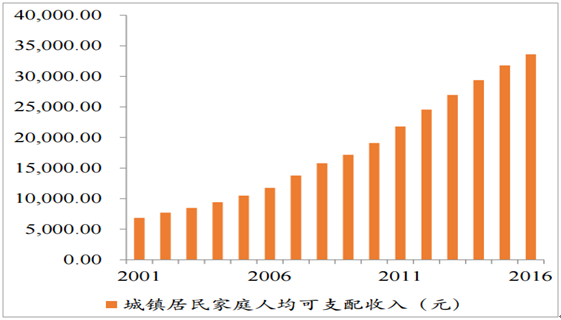

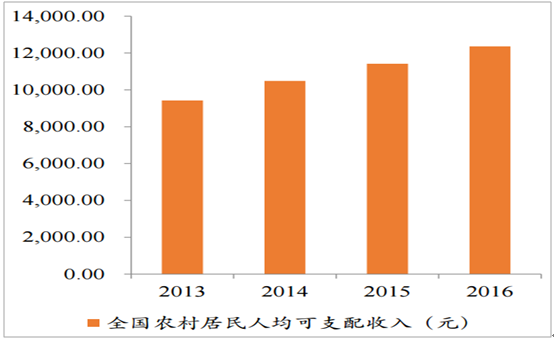

2016 年,我国城镇居民人均可支配收 入达到 3.3 万元人民币,整体达到中等偏上收入水平(国家统计局发布的《2016 年国民经济实 现“十三五”良好开局》显示,人均可支配年收入 31990 元及以上水平,划为中等偏上收入组)。 农村居民人均可支配收入也达到了 1.2 万元人民币。消费水平提高、消费观念转变,旅游消费日 趋大众化,我国的高人口基数带来庞大的旅游消费需求。

2016 年城镇居民可支配收入超 3.3 万元

数据来源:公开资料整理

2016 年农村居民人均可支配收入达 1.2 万元

数据来源:公开资料整理

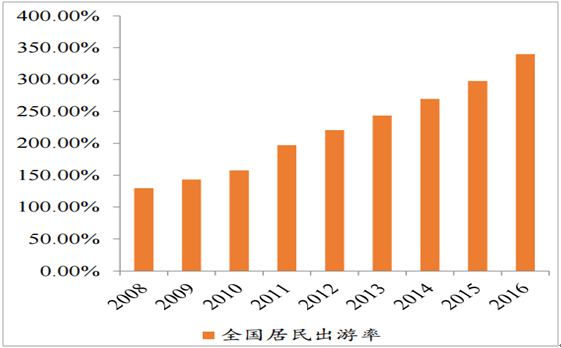

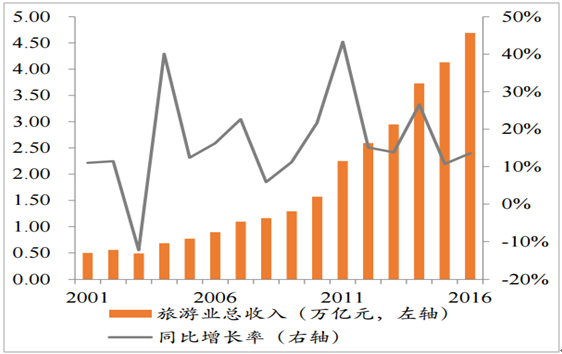

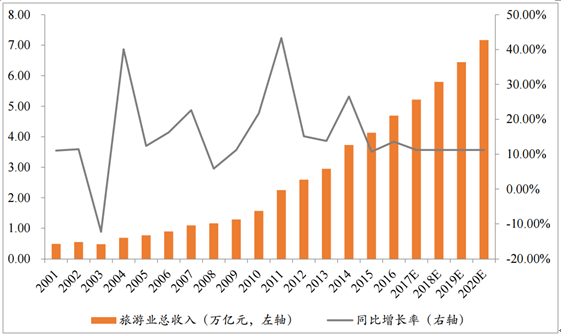

2012 年全国居民出游率首次突破 200%,即平均每人每年出游超过两次。2016 年人均出游 率达 3.4 次。除去 2003 年 “非典”及 2008 年自然灾害、禽流感、金融危机的影响,全国旅游业 总收入的增速均保持 10%以上,高于同期 GDP 增速。2016 年全国旅游业总收入达 4.69 亿元, 同比增长 13.6%。

2016 年全国居民人均出游率超 3 次

数据来源:公开资料整理

2016年旅游业总收入达4.69亿,同比增长13.6%

数据来源:公开资料整理

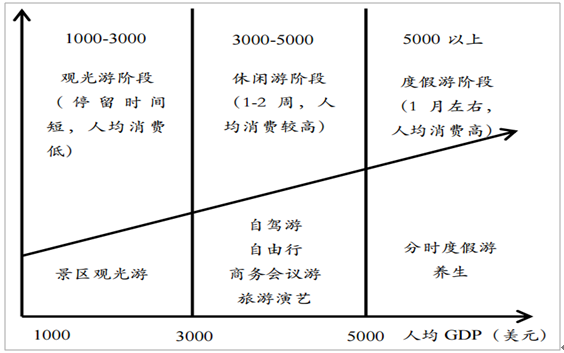

根据世界旅游组织研究,当人均 GDP 超过 3000 美元时,旅游会从观光游提升为休闲游; 当人均 GDP 超过 5000 美元时,会继续提升为度假游。旅游时间逐步延长,旅游产品及形式逐 步丰富。

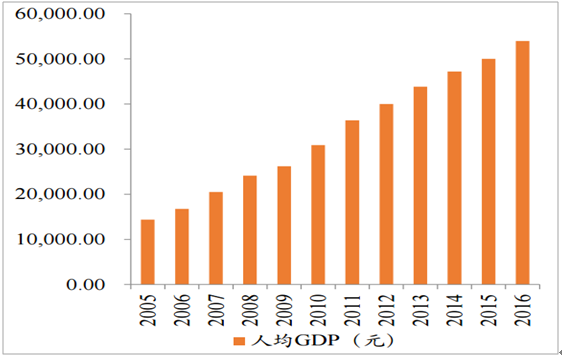

2016 年我国人均 GDP 接近 8000 美元

数据来源:公开资料整理

人均 GDP 超 5000 美元时,步入度假游阶段

数据来源:公开资料整理

2008 年,我国人均 GDP 首次超过 3000 美元,休闲游开始抬头。2011 年我国人均 GDP 超 过 5000 美元,一线城市的度假游兴起,二三线城市的休闲游呈高速增长的势头。2016 年人均GDP 已接近 8000 美元,休闲度假旅游区迎来发展的黄金期。一二线城市经济发达,休闲度假游兴起较早,已成为居民出游的重要选择,渗透率较高。 三四线城市居民以观光游为主,休闲度假游的渗透率也正在不断提高。休闲度假游区别与传统 观光游,不再是单一的观光,而是变得丰富和人性化,是享受生活的一种方式。诸如“旅游+演 艺”的文化旅游、“旅游+亲子”的周边游、主题公园游及“旅游+游学”等休闲度假游正蓬勃发展。

截至 2016 年年底,全国铁路营业里程达到 12.4 万公里,其中高铁营业里程超过 2.2 万公 里,铁路客运网基本覆盖 50 万以上城镇人口城市;公路总里程 469.63 万公里,其中高速公路里 程 13.1 万公里,覆盖 90%以上的 20 万以上城镇人口城市;颁证民用航空机场达 218 个,覆盖超 过 200 个城市。“高铁游”成 2017 年国庆游客出行交通首选,国内旅游步入黄金时代。根据广铁售票情况, 国庆中秋假期(10 月 1 至 8 日)约 6 成客流是前往各景点城市的游客。高铁出行,使得游客旅 行时间大幅变短,出行成本大幅下降,地区间通达性明显增加,推动旅游由“门票经济”向“综 合经济”拓展转变,为各地旅游经济转型发展带来了良好机遇。

2016 年我国高速公路里程 13.1 万公里

数据来源:公开资料整理

国内基础交通设施日渐完善,推动旅游业快速发展。其中,以长三角、珠三角、京津冀、 成渝、长江中游为代表的五大城市群 3-5 小时交通圈辐射范围不断扩大。便捷的交通推动了地区 观光、休闲度假旅游需求的持续增长。

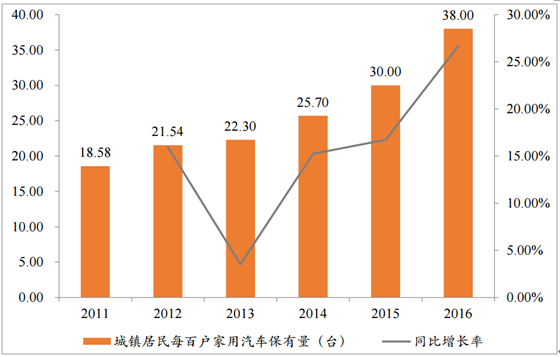

从 2011 年到 2016 年,城镇居民每百户汽车拥有量逐渐增多。2016 年国内家用汽车保有量已达 1.94 亿,为周边旅游快速发展提高强劲动力。

2016 年城镇居民每百户家用汽车保留达 38 台,国内家用汽车总保有量达 1.94 亿

数据来源:公开资料整理

根据国家旅游局和国家统计局制定的 2011 版《旅游统计调查制度》,旅游收入的含义为: 游客(入境游客和国内游客)在旅游过程中支付的一切旅游支出。包括过夜游客和一日游游客 在整个游程中行、游、住、食、购、娱,以及为亲友、家人购买纪念品、礼品等方面的旅游支 出。不包括为商业目的购物、购买房、地、车、船等资本性或交易性的投资、馈赠亲友的现金 及给公共机构的捐赠。

除去 2003 年 “非典”及 2008 年自然灾害、禽流感、金融危机的影响外,旅游总收入增长速 度均保持 10%以上,高于同期 GDP 增长率。2016 年全国旅游业总收入达 4.69 万亿元,同比增 长 13.6%。 2016 年 12 月 26 日国家旅游局发布的《“十三五”旅游业发展规划》预计,城乡居民出游 人数年均增长将在 10%左右,旅游总收入年均增长将在 11%以上,旅游直接投资年均增长将在 14%以上。预计到 2020 年,我国旅游市场总规模将达到 67 亿人次,旅游投资总额 2 万亿元,旅 游业总收入将达到 7 万亿元。

2016 年全国旅游业总收入达 4.69 万亿元,预计到 2020 年将超 7 万亿

数据来源:公开资料整理

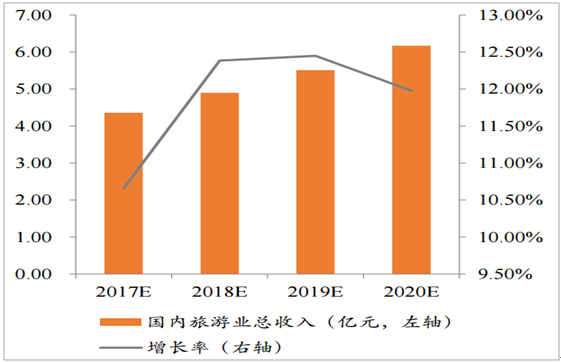

旅游收入包括国际旅游收入和国内旅游收入,国内旅游收入占旅游业总收入的 80%以上, 是我国旅游收入的主要来源。 2016 年,国内旅游收入接近 4 万亿,同比增长 15.29%。预计到 2020 年,国内旅游收入会 达到 6.17 亿元,年复合增长率约为 12.15%。

2016 国内旅游收入约 4 万亿,增长 15.29%

数据来源:公开资料整理

预计 2020 年,国内旅游收入将达 6.17 亿元

数据来源:公开资料整理

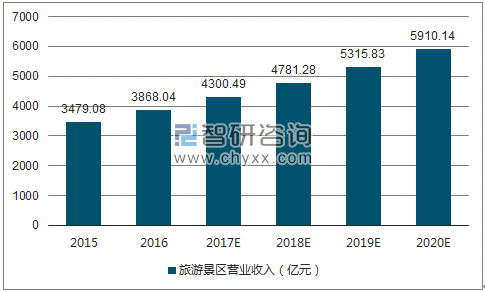

旅游业按行业分类,可分为 A 级旅游景区、旅行社、星级饭店等等。截止 2017 年,全国各 类景区共有 2.8 万多个,A 级旅游景区数量 9000 个左右,5A 级景区 249 个。 根据 2016 年 11 月国家旅游局发布的《中国旅游统计年鉴 2016》,2015 年全国各地区 A 级 旅游景区接待总人数为 37.77 亿人次,实现营业收入 3479.08 亿元。《中国旅游统计年鉴 2017》 尚未公布,因此,以《中国旅游统计年鉴 2016》为基础进行市场空间测算。《“十三五”旅游业发展规划》中提出了“十三五”期间旅游业发展主要指标,其中之一 是旅游总收入年均增长 11.18%。预计到 2020 年,旅游景区行业收入约为 5910.14 亿元。市场年 均增长超五百亿,加之国家政策支持、经济整体向好,行业发展前景值得期待。

以 11.18%的增速测算,预计 2020 年,旅游景区行业收入约为 5910.14 亿元

数据来源:公开资料,智研咨询整理

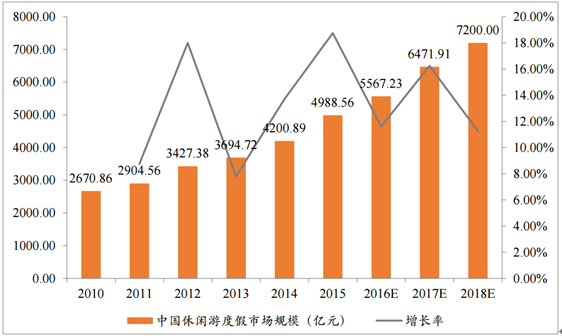

休闲度假游作为旅游业众多产品形态中的一个,其 5000 多亿的市场规模仅占旅游业 4 万多 亿市场容量的 12%左右,市场规模依然较小。但是,随着人均可支配收入的增加带来的消费升 级,未来的旅游业,休闲度假游无疑是具有最大潜力的市场。 预计其增速将超过“十三五”规划的 11.18%的旅游业总收入,休闲度假领域的未来增速将 维持在 15%左右,市场规模年增长近千亿,前景看好。

预计休闲游度假市场增速将维持在 15%,到 2018 年,市场规模将超过 7000 亿元

数据来源:公开资料整理

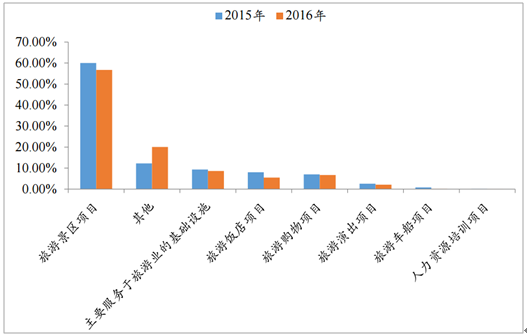

2016年旅游景区项目投资继续增加, 实际完成投资7371亿元,占全部旅游投资的56.7%,比重最大。旅游基础设施类投资1122亿元, 占全部旅游投资的8.6%,同比增长19.8%。旅游购物项目投资872.8亿元,同比增长24.4%,增幅 最大。旅游饭店投资有所回落,增幅下降11%。

2016 年旅游景区项目占全部旅游投资的 56.7%

数据来源:公开资料整理

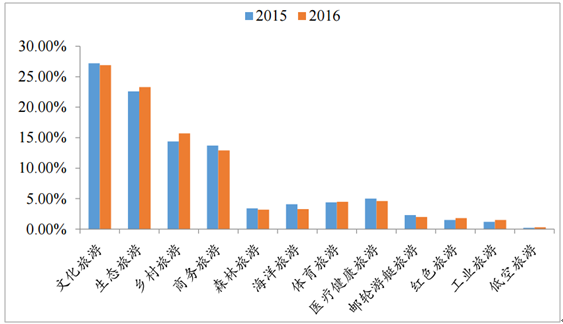

从业态分布看,随着消费升级、旅游需求结构性变化,资金流向主要集中在文化旅游、生 态旅游、乡村旅游以及温泉滑雪、低空飞行和工业旅游等新型业态。

文化旅游、生态旅游等新业态投资建设增速加快

数据来源:公开资料整理

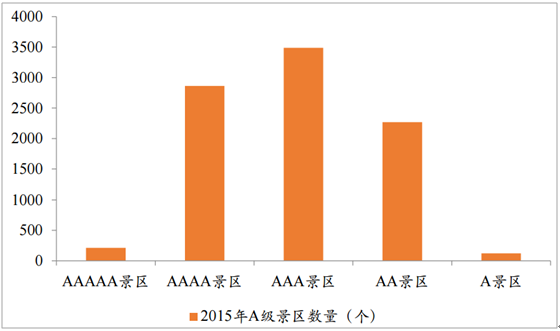

景区位于产业链的核心位置,吃、住、行、游、购、娱均以景区为基础开展业务。目前国内景区数量较多,但优质景区数量仍然较少。《中国旅游统计年鉴 2016》显示,2015 年全国 A 级旅游景区总数为 8954,其中 5A 级景区 212 个,整体占比仅为 2.37%,数量较少。根据国家旅 游局网站实时数据,截止 2017 年 10 月,全国 5A 级旅游景区共 249 个。

2015 年全国 5A 级景区 212 个,占比 2.37%

数据来源:公开资料整理

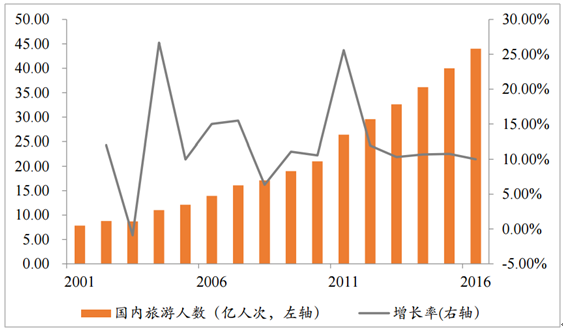

景区产业链的下游为旅行社及游客。经济快速发展,居民可支配收入增加,国内旅游业总 人数持续快速增长,旅游需求快速膨胀。除去 2003 年和 2008 年外,国内旅游人数均保持两位 数以上增速。2016 年,国内游人数达 44 亿人次,同比增长 10.00%。

国内旅游业总人数持续快速增长,2016 年达 44 亿人次

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国旅游景区行业市场调查研究及投资策略研究报告

《2024-2030年中国旅游景区行业市场调查研究及投资策略研究报告》共十三章, 包含中国重点旅游地区景区现状与发展前景,中国旅游景区领先个案经营分析,中国旅游景区投资与前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国旅游景区市场现状及重点企业对比分析[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)