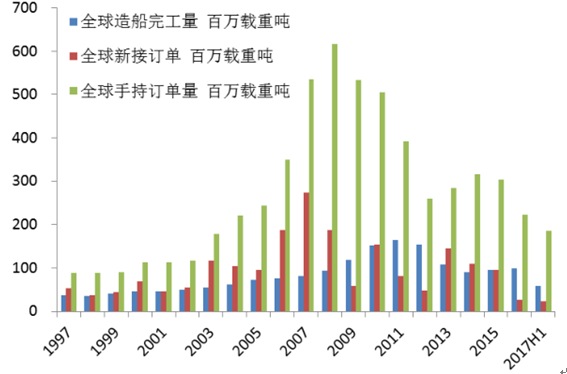

根据数据,2017 年1~7 月全球累计新造船订单达到 3143 万载重吨,2016 年全年为 3068 万载重吨。 2017 年 1-7 月,全球船舶新船订单量已超 2016 年全年。

全球新船三大指标 2017 年上半年开始回暖

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国造船行业发展趋势及投资战略研究报告》

分船型看,2017年订单的大幅提升主要依赖油轮订单大幅增长。截至 2017年7 月全球油轮订单达到 1903 万载重吨,几乎达到 2016 年全年油轮订单 1062 万载重吨的 2 倍,油轮订造量的大幅增加应为市场对未来两年的油价持续乐观;集装箱船经过 2013~2015 年的膨胀式发展后,2017年继续下滑,仅为 58.9 万载重吨;散货船订单为 929 万载重吨。

从船东结构来说,订造新船的主体仍然是大型的长期船东,也包括部分租赁公司和投资公司。

从船东结构来说,订造新船的主体仍然是大型的长期船东,也包括部分租赁公司和投资公司。长期船东依旧以欧洲老牌航运公司为主,如马士基油轮于 2017 年 2 月确认在大船集团订造 10 艘 115000 载重吨 LR2型成品油船,这 10 艘船舶将在未来 3 年内交付,第一艘新船将在 2019年交付;希腊船东 Capital Maritime 于 2017 年 5 月在三星重工订造 4+4艘 32 万载重吨的 VLCC,总价约 6.5 亿美元。值得注意的是,投资银行J.P. Morgan 也在2017年趁着低廉的新造船价订造一批新船,2017 年 4 月,J.P. Morgan 分别在金海重工和新时代造船订造 4 艘 NEWCASTLEMAX型散货船,每艘造价 4350 万美元,在外高桥造船订造 4 艘 CAPESIZE型散货船,每艘造价约 4450-4500 万美元。

截至 2017 年6 月底,全球船企在手订单量占船舶运力比例达到了 10 年来的最低点,仅为 11.2%,未来 2-3 年订单交付给运力带来的压力减小。

全球船舶运力持续增长,但上升趋势减缓

数据来源:公开资料整理

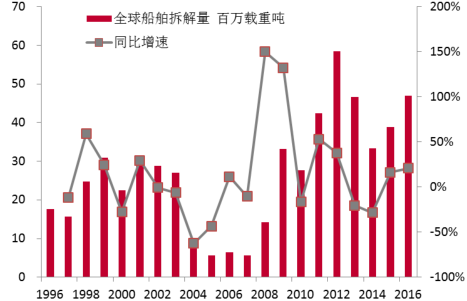

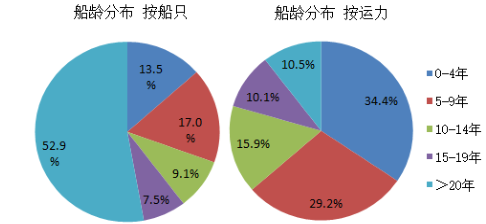

船舶拆解量未来将有望下降,运力消化阶段将拉长。2015-2016 年全球拆船量出现了一定上涨,我们认为,拆船量上升对于消化过剩的运力起到了积极作用。根据联合国贸易和发展会议(UNCTAD)的统计,全球船队截至 2016 年初平均船龄为 20.3 年,通过船龄的分布情况也可侧面反映出近年来船舶大型化的特点。事实上,20 年以上的老旧船以小船为主,虽然数目众多,但是运力占比小,

船舶拆解量近年持续上升

数据来源:公开资料整理

全球船龄结构: 53% 的船舶船龄超20 年

数据来源:公开资料整理

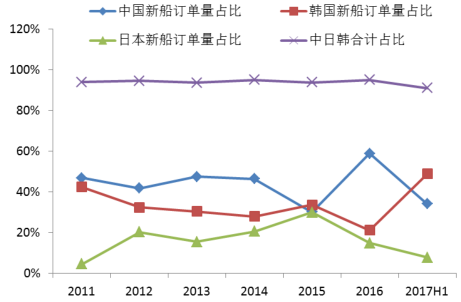

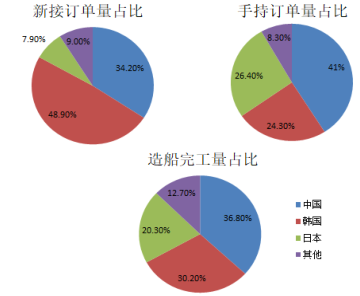

世界造船中心向中国转移,近年来的新船订单量保持第一:船舶行业是全球性竞争的行业,20 世纪 50 年代,世界造船中心开始从西欧向东亚转移,近年来中日韩三国新船订单量占全球比例一直稳定在 90%以上的高位。东亚三国中,首先是日本通过 10 年的发展,成为了世界第一造船大国,而后韩国于 20 世纪 90 年代开始追赶日本,在 21 世纪初超过日本。进入 21 世纪后,中国造船行业迅速发展,近年来新船订单量(以载重吨计)基本保持第一。中日韩三国中,韩国与中国的差距较小,日本已基本退居第二集团。

全球造船主要国家之间竞争加剧:2017 年上半年,中国、韩国、日本仍然在全球造船行业中占据主导地位。韩国船企近来的接单力度也较大,截至 2017 年 6 月底,接获了全球近半数的订单量(按载重吨计),重新站上全球订单量第一的位置。中国船企接单量由 2016 年的 59%锐减为34%,竞争压力不断加大。

全球船舶行业的核心在东亚,中国为龙头

数据来源:公开资料整理

2017 上半年造船行业仍以中韩日为主

数据来源:公开资料整理

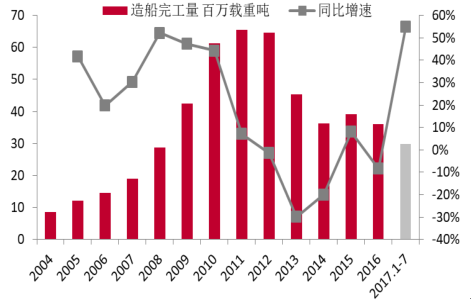

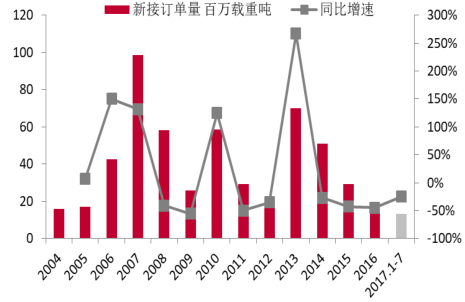

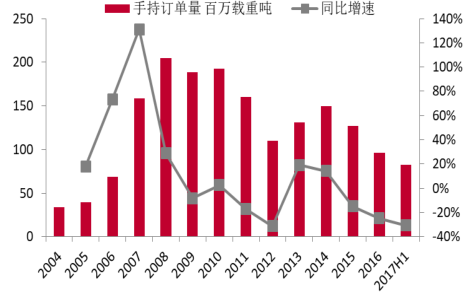

2017 年 年 1-7 月份,中国造船行业三大指标“一升两降”:根据中国船舶工业行业协会统计,1~7 月份,全国造船完工 2978 万载重吨,同比增长 55.1%。承接新船订单 1324 万载重吨,同比下降 25.1%。截至 7 月底,手持船舶订单 8028 万载重吨,同比下降 31.5%,比 2016 年底下降19.4%。

2017.1-7 全国造船完工量呈增长势头

数据来源:公开资料整理

2017.1-7 全国新接订单增速有所企稳

数据来源:公开资料整理

截至 2017.7中国船企手持订单持续减少

数据来源:公开资料整理

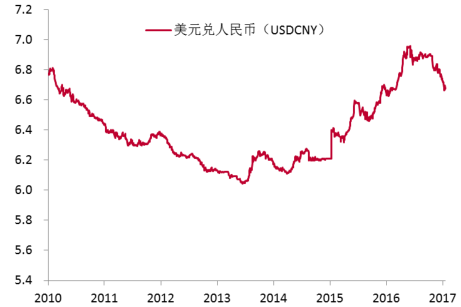

根据中国船舶工业行业协会统计,2017 年上半年,船舶行业 80 家重点监测企业完成工业总产值 1850 亿元,同比下降6.6%,利润总额 9.8 亿元,同比下降 49%。船厂的盈利水平下滑严重,除了受到 2015-2016 年较低船价的影响外,钢板价格上升、汇率波动对于船企利润的影响也较大。

美元兑人名币汇率对造船业利润影响较大

数据来源:公开资料整理

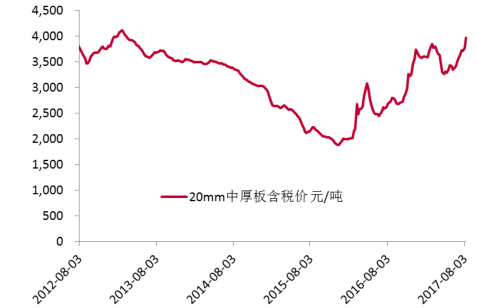

钢材价格上涨造成船企造船成本上升

数据来源:公开资料整理

虽然从造船数据的角度来说,中国造船业在完工量、新接订单量与手持订单量在全球都处于领先地位,已成为一个造船大国。目前全球造船产能过剩,中国造船产能过剩问题也非常突出。

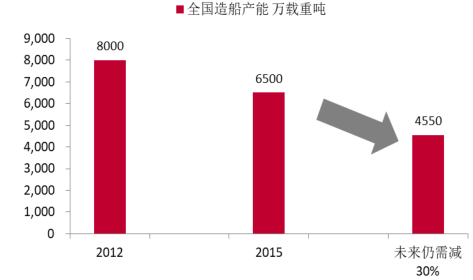

2017 年 1 月,工信部联合六部委印发了《船舶工业深化结构调整加快转型升级行动计划(2016~2020 年)》。工信部装备工业司司长李东表示,中国船舶行业已将中国船舶行业已将 2012 年的 8000 万载重吨的产能削减至2015 年底的6500 万载重吨,但仍需要削减 30%以上的过剩产能,即中国仍需去除约以上的过剩产能,即中国仍需去除约 2000 万载重吨的产能。船舶行业全球总产能达到 2 亿吨,但实际需求却只有1亿吨,目前韩国及日本的船舶行业削减产能幅度都超过40%。

全国未来需去除 30% 的造船产能

数据来源:公开资料整理

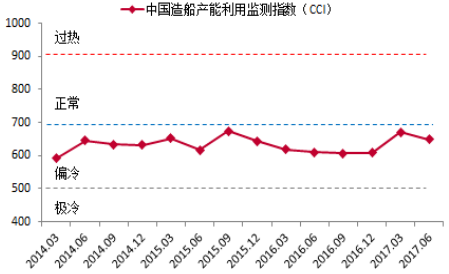

目前中国造船产能利用仍处于偏冷

数据来源:公开资料整理

2009-2016年,我国约有 140 多家造船厂关停倒闭,约有 90 多家船厂被兼并收购。随着行业低迷的持续以及订单向有实力的大船厂集中,未来有更多经营不佳的中小船厂甚至大船厂面临破产的风险。其中,2011-2012 年关停的船厂数约有 100 家,被兼并收购的船厂约有 40 家,近年来,虽然船厂破产倒闭的数量明显减少,但破产企业的规模、影响力明显提高例如南通明德、舜天船舶、舟山五洲、大洋造船等。

从 2011 年中国前 10 家造船集团交付量全国占比 35%到 2016 年 53%,中国造船业产能整合正在加速推进。根据工信部发布的《船舶工业深化结构调整加快转型升级行动计划(2016-2020)》中船舶工业深化整合的一项目标,到 2020 年,全国前10 家造船企业造船完工量占全国总量的 70%以上。作为对比,韩国前10 大造船公司完工量常年保持在全国完工量 90%以上,日本这一比例也常年保持在 70%以上。

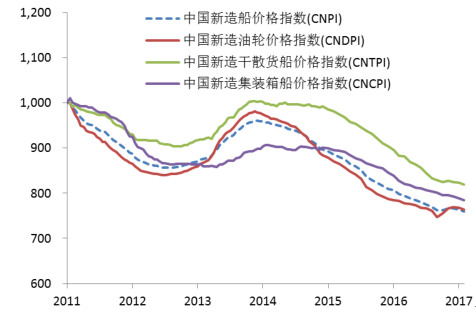

散货船、油轮、集装箱船是我国船企的主要建造船型,其附加值、建造门槛较低,是中国大小船企主要争夺的目标。而过多的船企导致此类传统船型的造价逐步降低,企业失去议价能力。

近年来主要船型价格不断下滑 ,有望步入上升通道

数据来源:公开资料整理

中国新造船价格指数持续 下滑 ,有望触底反弹

数据来源:公开资料整理

高端船型指那些设计、制造门槛高,附加值高的船型,主要以 LNG 船、豪华游轮等为代表。中国造船产业要想提升盈利能力,扩大市场竞争力,必须由低端向高端升级,目前高端船型订单主要被日本、韩国及欧洲发达国家夺得,高端船型领域亟待突破。

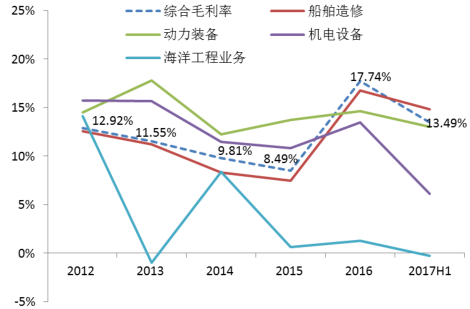

中国船舶主营业务中:船舶造修占比最大

数据来源:公开资料、智研咨询整理

2017H1 中国船舶毛利率略有下滑

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国造船行业市场全景调研及未来趋势研判报告

《2024-2030年中国造船行业市场全景调研及未来趋势研判报告》共十二章,包含造船行业重点企业分析,造船业投资分析,造船业前景与预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国造船行业市场现状分析:从造船大国到造船强国[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中国船舶工业行业市场供需及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022年上半年我国造船业国际市场份额位居第一 [图]](http://img.chyxx.com/images/2022/0725/8ab634f2813d919754142e9c3ad8132133163c13.jpg?x-oss-process=style/w320)

![2021年中国造船行业发展概况及未来发展趋势分析[图]](http://img.chyxx.com/2022/02/G4504I39B6_m.png?x-oss-process=style/w320)

![2021年全球及中国造船市场分析:全球造船新接订单量达11985万载重吨,中、日、韩三国占96.58%[图]](http://img.chyxx.com/2022/02/W0719M52BK_m.png?x-oss-process=style/w320)