五金行业涉及范围宽广,涵盖了工具五金、建筑五金、日用五金、燃用器具、不锈钢制品、锁具、厨房设备等,上游行业与建筑五金制品的关系密切,原材料的质量直接决定了五金产品的品质是否优秀;原材料的价格也在一定程度上会影响产品的价格。

建筑五金行业产业链

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国建筑五金市场深度评估及投资战略咨询报告》

建筑五金产品成本主要源于上游原材料端。近两年供给侧结构性改革叠加今年环保督查,对钢铁供给造成较大的影响,大规模收缩,钢铁价格上涨明显,也提高了五金不锈钢材料的价格,其他两类合金也有不同程度的涨价。

2016-2017H1五金不锈钢材料价格指数

资料来源:公开资料整理

数据来看17年上半年五金不锈钢的平均价格指数为98.0,16年同期平均价格指数为76.6,同比增长28%;五金不锈钢在4月底整体提价后一直保持高位,钢铁价格持续上涨,未来五金不锈钢价格可能会继续缓慢上涨。

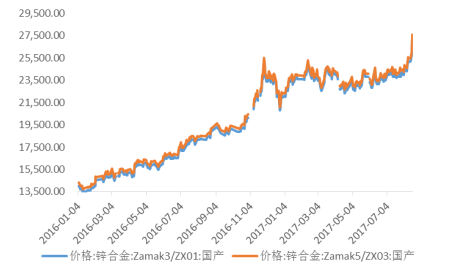

三类国产铝合金走势基本相同,以A356国产铝合金价格为例,17年上半年平均价格为14,502.14元/吨,16年同期平均价格为12,467.09元/吨,同比增长了16.3%;17年上半年锌合金平均价格为23,575.90元/吨,16年同期平均价格为15,246.92元/吨,同比增长54.6%,总体来看锌合金和铝合金的价格受市场大环境的影响还会继续保持缓慢上涨的势头。

2016-2017H1铝合金价格变化(元/吨)

![]()

资料来源:公开资料整理

2016-2017H1锌合金价格变化(元/吨)

资料来源:公开资料整理

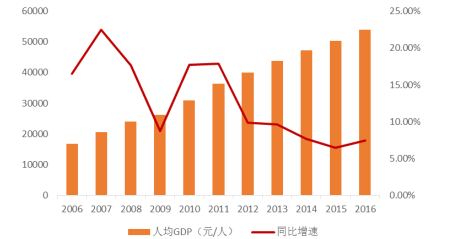

持续增长的人均可支配收入水平决定了中高端建筑五金产品的需求侧相对乐观。人均收入及人均GDP的提升,表明我国已经进入消费升级的深入阶段,重视生活品质,对高端产品的追求会逐步成为人们普遍的追求,消费水平的不断提升将有效激发高端建筑五金产品的潜在需求,建筑五金逐渐向买方市场转移是个长期趋势。

整体来看,建筑五金发展的空间还是由下游建筑业整体发展决定的。在城镇化不断推进的背景下,我国建筑业发展势头迅猛。城镇化率近10年提升了约11.5百分点,建筑业GDP由06年的1.25万亿增长到16年的4.95万亿元,为上游建筑五金提供了强劲推动力。

2006-2016年人均可支配收入及同比增速

资料来源:公开资料整理

2006-2016年人均GDP及同比增速

资料来源:公开资料整理

2006-2016年建筑业GDP及城镇化率

资料来源:公开资料整理

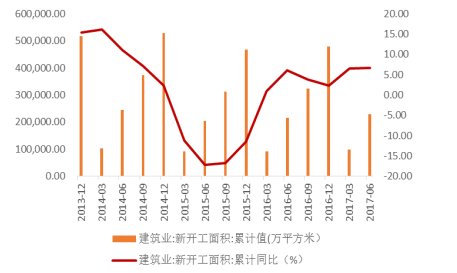

2013至今建筑业新开工面积累计值及累计同比

资料来源:公开资料整理

建筑业新开工面积在2013年之前一直保持较高增速,14-15年受宏观经济影响,竣工面积和新开工面积都有所放缓,不过经过15年年中的低谷之后,建筑业新开工面积累计同比增速有所好转,未来带动建筑五金业继续发展。

分产品来看,门窗五金市场空间巨大,主要与建筑面积相关。

2009-2015年门窗五金市场规模

资料来源:公开资料整理

除了每年新增的需求,我国建筑修缮市场潜力巨大,加上节能改造的要求,中高端门窗五金需求量可能会超出预期。

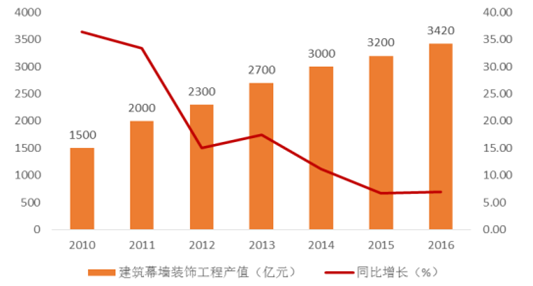

2010-2016年建筑幕墙装饰工程产值及同比增速

资料来源:公开资料整理

下游建筑业近期表现良好,促进整个建筑五金行业的景气。随着建筑业新开工面积在15年年中形成底部,建筑五金景气指数也在此开始逐步向上,延续至17年上半年。随着建筑业发展“十三五”规划的不断深入,建筑五金行业有望继续保持景气状态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国高档建筑五金行业市场全景调研及未来趋势研判报告

《2024-2030年中国高档建筑五金行业市场全景调研及未来趋势研判报告》共十一章,包含高档建筑五金行业下游产业链分析,高档建筑五金国内重点生产厂家分析,2024-2030年中国高档建筑五金行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国建筑五金行业重点企业分析——坚朗五金 :产销规模不断扩大[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)