1、 环保力度持续加大,供给侧改革导致产能收缩

2016 年 4 月,国家环境保护部出台了《关于积极发挥环境保护作用促进供给侧结构性改革的指导意见》,围绕环境保护在供给侧改革中可以发挥积极作用的“去产能、降成本、补短板”三项重点任务,提出了落实措施。《意见》明确提出加大环境监管力度,积极推进违法违规建设项目的清理整顿,加快取缔“十小”等严重污染企业;进一步优化新增产能布局和结构,促进企业加快升级改造;加强企业环境守法信用体系建设,完善环境执法监管机制,严格监督检查。自 2017 年 4 月起,中央环保督察组分两批次陆续进驻湖南、安徽、新疆、西藏、贵州、四川、山西、山东、天津、海南、辽宁、吉林、浙江、青海、福建等 15 省,开展为期三个月的环保督查。环保督察组重点检查了地方政府和有关部门环保责任落实的情况,天津、山西、安徽、福建、辽宁等 5 省近 3000 人因环保问题被问责;山西、安徽两省的再生铅“三无”小厂基本关停。 受环保核查影响,“三无”冶炼厂被大面积关停,山东省、河南省 95%的非法铅冶炼厂被取缔,再生铅产能大幅收缩。

供给侧改革五大重点任务

数据来源:公开资料整理

第四批中央环保督察组调查计划

数据来源:公开资料整理

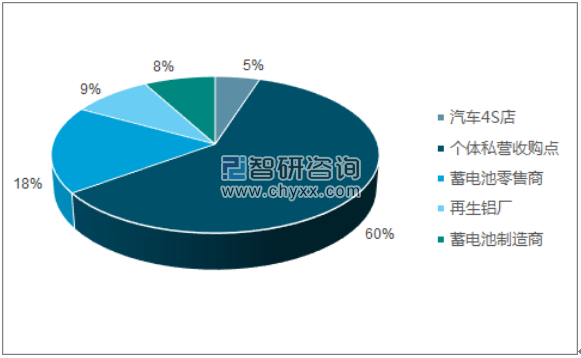

中央环保督查组的检查力持续升级,对于铅行业供给端的影响十分明显。 中央环保督查组进驻的 15 个省 2016 年的铅精矿产量占全国总量近 70%,其中陕西、甘肃、江西、河南、云南影响较大。 原生铅方面, 河南省、云南省各个陈旧铅冶炼厂全面关停,云南部分小型铅矿山也受影响暂时关停。2016 年 6 月全国主要原生铅厂开工率为 64.7%,随后 8 月主要原生铅厂开工率分下降至 50.86%,是 2007 年 SMM调研开工率以来最低。再生铅方面, 我国每年产生废旧铅酸蓄电池约 350 万吨, 但是废铅流向有处置资质的企业的比例不足 30%。一方面废旧铅酸蓄电池流向不规范的再生铅企业,违法作坊扰乱市场秩序, 具有正规回收资质的企业普遍亏损严重。 随着《再生铅行业规范条件》的出台,再生铅行业进入门槛不断提高, 95%以上的无资质的非法小作坊全线关闭, 再生铅产能严格收紧, 行业集中度有望提升。

我国废铅酸蓄电池回收渠道现状

数据来源:公开资料、智研咨询整理

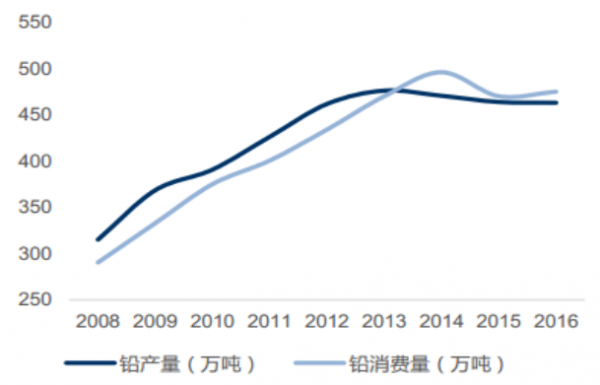

我国历年铅产量和消费量的情况

数据来源:公开资料整理

2、供不应求状态凸显,需求景气支撑铅价高位

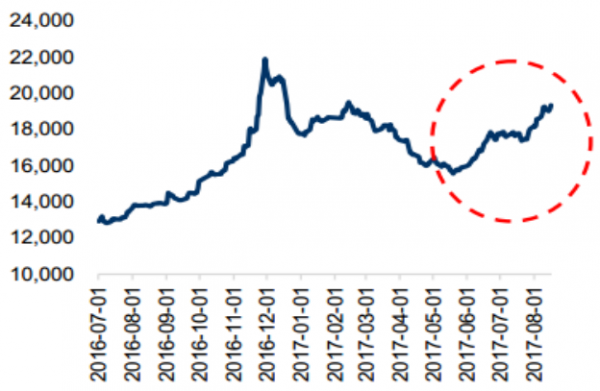

据国家统计局数据, 2016 年中国铅产量达到 466.5 万吨。 铅行业的下游需求集中在铅酸电池领域,夏季迎来旺季,供不应求导致铅价持续上涨。 8 月 16 日 1 号铅均价 19330元,相比 5 月底 15970 元上涨 21.04%; 8 月 15 日 LME3 个月铅报价 2389 美元, 相比五月底上涨 14.1%。

1#铅价格持续上涨

数据来源:公开资料整理

LME 三个月铅官方价

数据来源:公开资料整理

铅蓄电池是铅消费主力,中期主流路线地位将维持。 铅行业的下游消费领域主要包括电池、涂料、板材、合金、电缆护套等。从全球铅的消费结构来看,电池生产占铅行业消费需求的 86%,涂料、板材、合金领域的需求分别占 5%、 4%和 2%。 因此,铅蓄电池是铅行业最主要的需求端。 尽管近年来镍镉电池、镍氢电池、锂离子电池等新型电池相继问世并得以应用,但仍然存在大容量制造技术不成熟,无法满足大功率动力需求等问题。 随着技术、材料、结构的不断开发和创新,铅酸蓄电池将向高比能量、高性价比、宽温度适应性、长使用寿命方向发展,在原有性能弱点不断改善的同时,固有的优势继续得到加强,在绝大多数传统领域和一些新兴的应用领域占据着牢固的地位。

铅行业下游应用

数据来源:公开资料、智研咨询整理

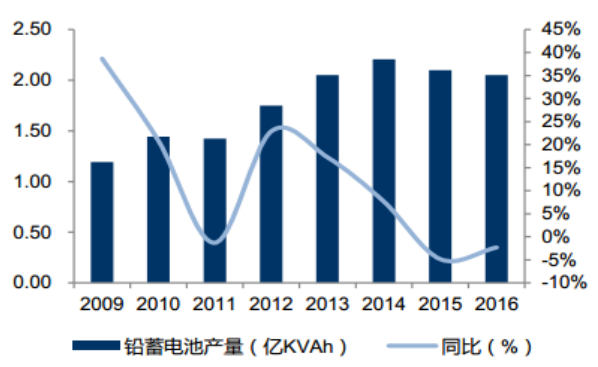

国内历年铅酸蓄电池产量及增速情况

数据来源:公开资料整理

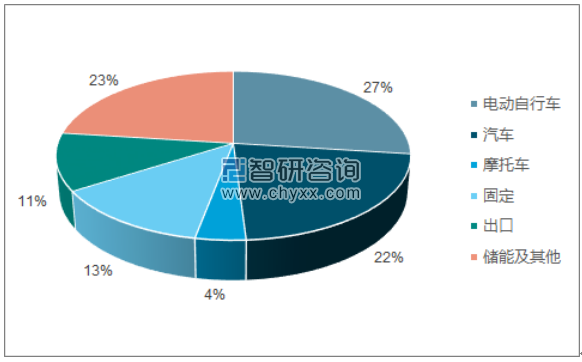

铅蓄电池下游应用丰富,景气度较高。 铅蓄电池主要分为动力型电池、起动型电池和固定型电池,各自主要应用于电动自行车、汽车和摩托车行业以及通讯、 UPS、储能等领域。2016 年电动自行车累计完成产量 3215 万辆,累计同比增长 4.4%,全社会保有量超过 2.5 亿辆; 2016 年,我国汽车产销 2811.88 万辆和 2802.82万辆,同比增长 14.46%和 13.65%,增幅比上年提升 11.21 个百分点和 8.97 个百分点。随着各大电信运营商新建大量新基站及旧基站设备更新,储能产业不断发展,固定型电池有望进入新一轮增长周期。 总体而言铅行业市场需求仍然十分旺盛。 庞大的市场带来的铅酸蓄电池更换需求促进铅行业的消费增长,为铅价上涨提供了强有力的支撑。

我国铅行业最终用途结构

数据来源:公开资料、智研咨询整理

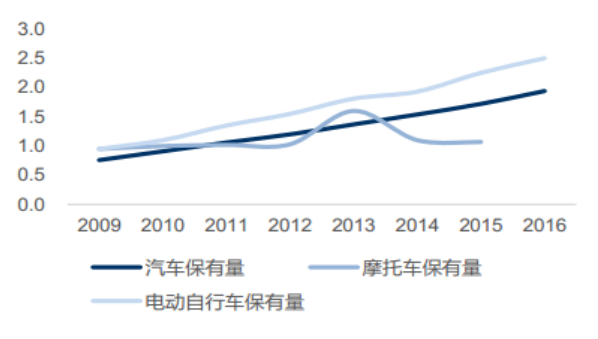

国内历年机动车保有量情况(亿量)

数据来源:公开资料整理

我国铅蓄电池产业耗铅量情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国再生铅行业深度调研及投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国再生铅行业市场竞争状况及发展趋向分析报告

《2024-2030年中国再生铅行业市场竞争状况及发展趋向分析报告》共十二章,包含中国再生铅企业竞争性数据分析,2024-2030年中国再生铅产业发展趋势分析,2024-2030年中国再生铅产业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国再生铅行业现状及趋势分析:工艺迭代创新,再生铅的经济性和环保性有望进一步提升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)