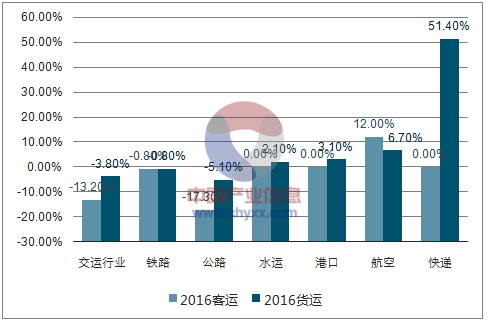

2016年交运行业整体客货运量均有所下滑,但具体板块需求景气有所分化。与传统货运相关的子板块,如铁路、公路、航运和港口,其货运需求增长仍较低迷(去年分别同比-0.8%/-5.1%/+2.1%/+3.1%),而客运领域反映消费出行升级趋势的板块,铁路(主要为高铁贡献)和航空客运量增速仍达12%以上。此外,去年主要民营快递龙头先后完成上市,新增快递板块,受益电商网购持续渗透,2016年快递行业增速达51%。

2017年一季度,随着新一轮基建周期启动,传统货运需求有所回暖,交运行业整体货运量增长9.3%,铁路、公路、水运货运量及港口货物吞吐量分别同比+15.5%/8.9%/7.7%/7.7%;但快递行业在连续6年高速增长积累的高基数下,件量增速降至31.5%的中高速水平。航空客运需求仍保持较高景气,2017Q1 客运量和RPK 分别同比+13.7%/14.9%。

2016年交运行业及各子板块客货运需求增速对比

资料来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国交通运输市场评估及投资前景评估报告》

2017Q1 交运行业及各子板块客货运需求增速对比

资料来源:公开资料、智研咨询整理

目前交运各子板块中,航空机场需求基本面稳健,持续受益“十三五”期间有望保持10%左右的航空出行需求增长;铁路、航运货运需求此前处于底部区间,受益基建活动带来的上游原材料需求回暖、边际改善;而快递行业仍为交运领域需求增长最快的成长性子板块,但增速换

一季度需求改善较明显的铁路、航运、港口、公路,2017Q1 净利润增速也较上年有不同程度提升;需求持续增长的机场板块业绩也稳步提升(Q1 航空板块利润下降主要受成本端油价大幅上涨影响)。

通过交运子行业比较两类板块:一是需求景气仍较好的子板块(如航空、机场),二是行业边际改善持续或竞争格局稳定后龙头受益的子板块(如铁路、供应链)。

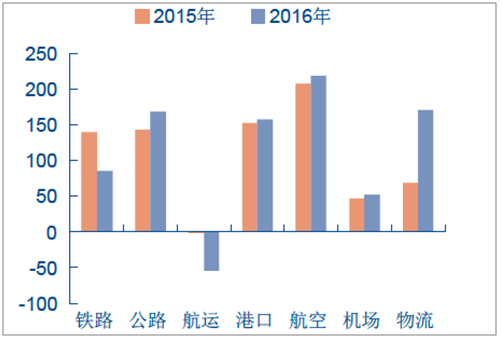

2016年交运子板块净利润(亿元)

资料来源:公开资料整理

2017Q1 交运子板块净利润(亿元)

资料来源:公开资料整理

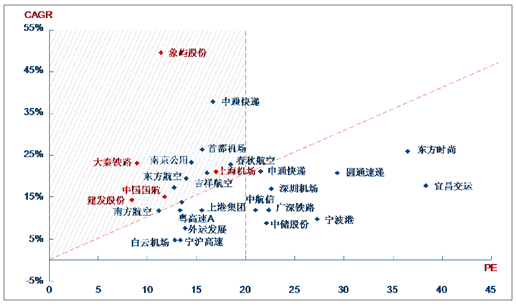

交运重点标的业绩增速与估值散点图

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国综合交通运输行业市场运营态势及投资前景研判报告

《2024-2030年中国综合交通运输行业市场运营态势及投资前景研判报告》共九章,包含综合交通规划区域市场分析,交通规划行业标杆企业分析,综合交通运输规划案例分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。