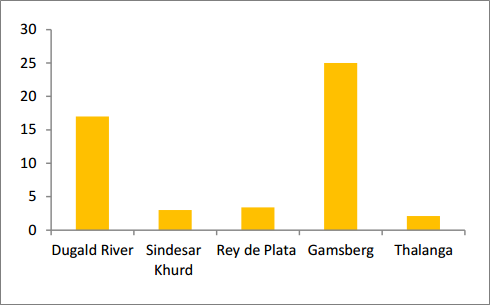

2017年锌精矿产量处于恢复期,增量主要是来自之前投产矿山产能的释放和部分小矿山复产。国外方面,2017年产量增加最多的是秘鲁Antamina矿和印度韦丹塔公司旗下的矿山,加上一些受价格刺激复产和增产的量,预计2017年新增产量50万吨;国内方面,受环保加严影响,一些小矿山并没有如期复产,新投产矿山产能释放低于预期,预估2017年国内锌精矿增量为10万吨。这样,2017年国内外锌精矿增量在60万吨左右。 2018年是新建矿山释放较多的一年,有两大矿山投产,一是韦丹塔位于南非的Gamsberg矿,产能25万吨/年,二是五矿位于澳大利亚的DugaldRiver矿,产能17万吨/年,同时还有一些相对较小的矿山,分别是ReydePlata矿、SindesarKhurd矿和Thalanga矿,合计产能50万吨,考虑到新投产矿山投产效率,2018年这些贡献量不会超过15万吨,加之中国矿山增量,预计2018年锌精矿产量增加30万吨。因此,2018年锌精矿产量仍不能恢复到2014年的最高水平。

相关报告:智研咨询发布的《2017-2023年中国铅锌市场研究及投资前景预测报告》

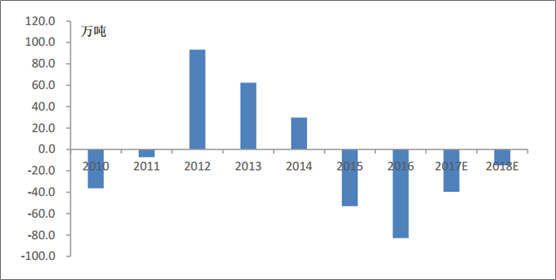

2017锌精矿增量为60万吨

数据来源:公开资料

2018年新投产产能为50万吨

数据来源:公开资料

2015年全球锌精矿市场开始进入短缺状态,2016年短缺进一步加剧,但由于前几年锌精矿供应过剩累积了大量库存,2015-2016年全球锌精矿市场处于去库存阶段,2017年初锌精矿库存基本消耗殆尽,市场进入实质的短缺阶段。

2017-2018年全球锌精矿供需依然存在缺口

数据来源:公开资料

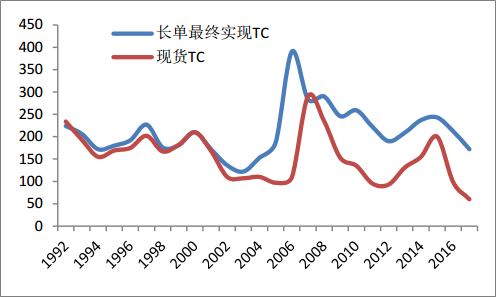

加工费是矿山支付给冶炼厂的加工费用,当锌精矿市场供应偏紧时,矿山处于有利位置,加工费倾向下降;当锌精矿市场供应宽松时,冶炼厂处于有利位置,加工费倾向上调。2017年,国际长单加工费谈定,以2800美元/吨为基准价,加工费定为172美元/吨,没有价格分享,2800美元/吨的基准价格也形同虚设,较2016年下降35%。从加工费的结果,可以看出2017年锌精矿市场依然是紧张的。

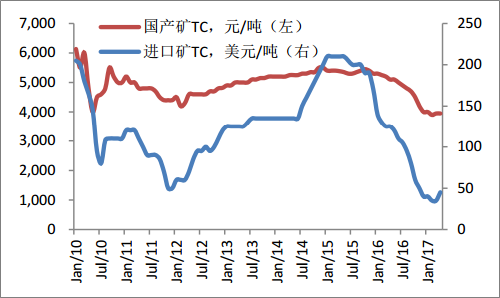

国内加工费基本是现货加工费,每月加工费会受锌精矿市场的松紧程度而变化。2015年下半年开始,国内加工费开始下降趋势,最高时曾接近6000元/吨,到今年年初,加工费仅有4000元/吨左右。国内锌精矿加工费有二八分成机制,即约定好锌价基准(近两年都是以15000元/吨为基准),当锌价超出或低于基准价时,按照矿山分享或承担80%,冶炼厂分享或承担20%,加上商定的基准加工费,即为冶炼厂实际获得的加工费。今年上半年锌价均处于高位,冶炼厂得到的实际加工费均在5000元/吨左右,基本可以覆盖冶炼厂的加工成本。

我国每年需要进口一定量的锌精矿,但是加工费一直不能享受国际长单加工费待遇,进口加工费按现货加工费来计算,今年3月份时处于最低水平,为35美元/吨,折合人民币后较国内矿价格高出1000元/吨左右,4月份开始,进口加工费有所上调,目前55美元/吨左右,进口矿价格和国产矿价格相差不大。锌精矿市场仍处于紧张状态,因此推断加工费仍会处于低位,预计今年国内实际加工费还将保持在5000元/吨左右。

国际长单加工费与现货加工费处于历史低位

数据来源:公开资料

中国加工费从2015年开始单边回落

数据来源:公开资料

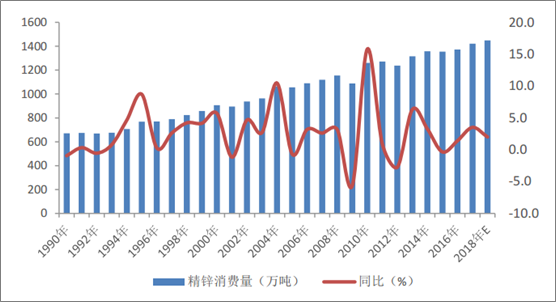

2017年年美国锌消费开始恢复,加之特朗普上台,考虑到基建投资,美国锌消费将会保持较好增长,1-3月份同比增长49.4%,如果按照此增速预计全年美国消费,那么对全球增速贡献量达到3%左右。其次是韩国和印度,消费量均占到5%左右,印度的锌需求正在快速增长,属于锌消费领域后起之秀,主要是基建设施方面,在印度镀锌领域占整个锌消费领域的75%左右,远高于世界平均水平,但目前锌需求还没有得到很好的释放,未来印度锌消费将会快速增长,预计今年消费增速为7%。还有欧洲一些国家,每个国家锌消费量不是很大,主要消费点在于汽车和基建行业,整体来看属于一个小幅增加趋势,预计2017年全球消费增速为3.5%,而2016年增速为1.4%。

2017年全球精锌消费增幅扩大

数据来源:公开资料

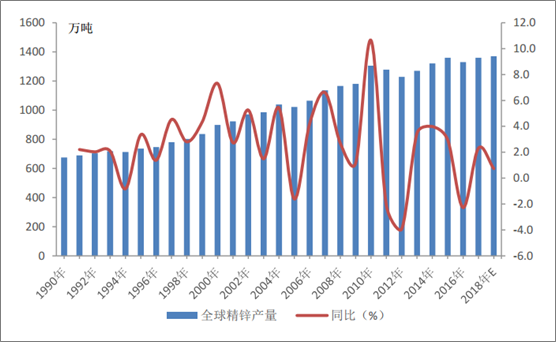

亚洲是全球冶炼产能最大的地区,近几年锌产量将会有比较大的增长,增量主要来自中国和印度,中国产量的增长,主要是新投产产能的释放,但同时也有一些小冶炼厂因为资金或原料原因减产,总的来看,今年中国增量在10万吨左右;而印度今年将会有比较明显的增长,主要是由于印度斯坦锌业旗下的矿山大幅增产,原料供应充足,冶炼厂开工得到很大提高,预计印度将是今年全球精锌产量的主要增量国家。韩国近两年原生和再生锌生产均有突破,原生锌主要是高丽亚铅公司,其Onsan冶炼厂在2015年底完成了扩建,扩建产能为2.7万吨,Sukpo冶炼厂突破了技术瓶颈,生产比较稳定。

欧洲地区近两年冶炼产能和产量均变化不大,未来随着波利顿公司位于芬兰的Kokkola冶炼厂和挪威的Odda冶炼厂的扩建,冶炼产能会有小幅增加。美洲地区在近两年冶炼产能有下滑趋势,超达在2010年5月份永久关闭了加拿大Kidd冶炼厂,锌产能15万吨/年,美国在2014年4月永久关闭了Monaca冶炼厂,产能15万吨/年,同年5月份Mooresboro冶炼厂投产,产能14万吨/年,但2016年其所属码头公司申请破产保护,Mooresboro冶炼厂的生产再次被搁置。澳洲地区,原料相对充足,新星Hobart冶炼厂和高丽亚铅Townsville冶炼厂开工率很高,尤其是Townsville冶炼厂,PortPirie厂在2014年在进行技术设备升级,2016年底完工投产。总体来看,近两年国外冶炼厂总产能变化不大,但开工率在好转,尤其是印度,加上中国、澳大利亚国家的增量,2017-2018年全球精锌产量将有小幅的增长。

全球精锌产量保持低速增长

数据来源:公开资料

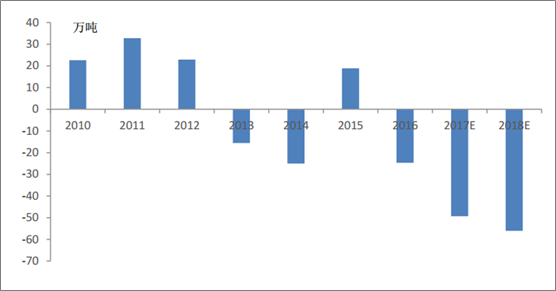

2016年锌价因为锌精矿短缺的逻辑走出了单边上涨的行情,2017年锌精矿缺口在逐渐缩小,矿短缺将过渡到锌锭短缺,2017-2018年锌锭缺口逐渐扩大,锌价存在支撑,推断锌价将继续保持高位,预计2017年国内锌年均价在22000元/吨以上。

精锌供需缺口扩大

数据来源:公开资料

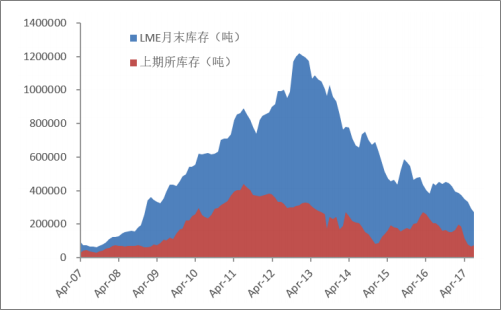

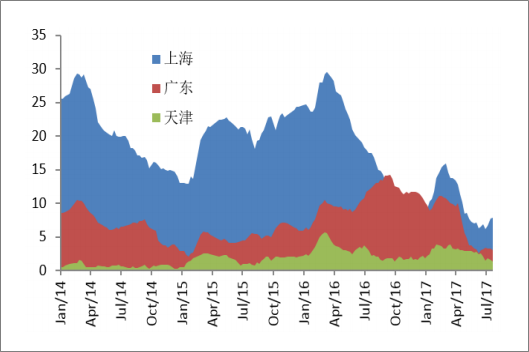

今年以来全球锌锭报告库存不断下降,截止到7月下旬,LME库存为26.9万吨,较年初下降近16万吨,下降幅度为37.1%;SHFE库存为7.2万吨,较年初下降8万吨,下降幅度为52.7%。社会三地库存(包括上海、广东、天津)主要为现货库存,今年以来也在不断回落,截止7月下旬,三地库存总计为12.2万吨,较年初下降42%。今年以来,供应端恢复低于预期,期货现货库存均不断回落并处于历史低位,对锌价形成强烈支撑。

全球报告库存处于低位

数据来源:公开资料

社会三地库存不断下滑

数据来源:公开资料

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国铅锌行业市场竞争态势及未来趋势研判报告

《2024-2030年中国铅锌行业市场竞争态势及未来趋势研判报告》共十四章,包含铅锌行业重点企业分析,2019-2023年中国铅锌行业投资分析,对2024-2030年铅锌行业发展前景及预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。