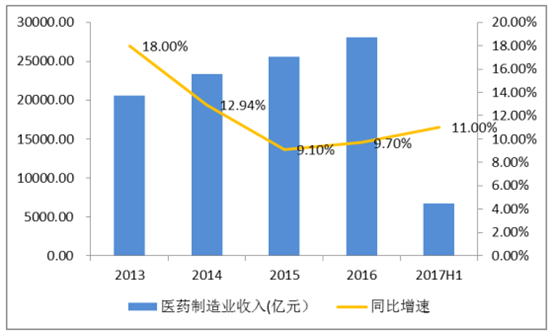

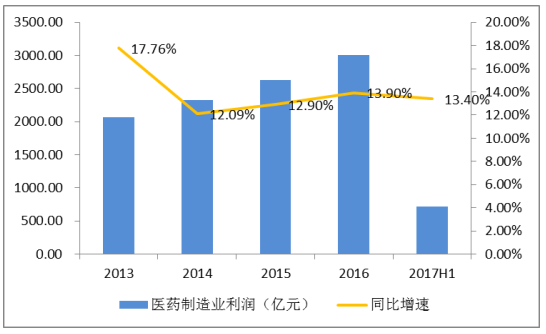

从国家统计局的数据来看,中国医药工业收入及利润在经历了 2007-2010 年的高速增长阶段后,近年增速呈逐渐下滑的态势。 2016 年规模以上医药工业销售收入28062.9 亿元,同比增长 9.7%, 增速仍在 10%左右徘徊; 实现利润 3002.9 亿元,同比增长 13.9%,增速与 2015 年相比基本持平。

医药工业收入逐年下滑

数据来源:公开资料整理

医药工业盈利放缓

数据来源:公开资料整理

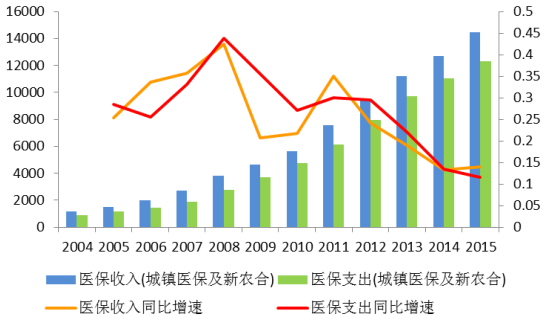

医药行业的最大支付方是包括城镇居民基本医疗保险、城镇职工基本医疗保险、新农合在内的国家医保。目前,新农合覆盖率已达 98.8%,全民医保覆盖率超过 95%,医保的扩容空间已不大。从医保收入及支出增速来看,自 2011 年起,医保收入及支出增速不断下滑。截至 2015 年底,包括城镇医保和新农合在内的医保收入增速为13.9%,支出增速为 11.6%。考虑到医保是医药行业最大的支付方,医保增速的下降必将制约医药行业的增速。

医保收入及支出增速不断下降

数据来源:公开资料整理

医保结余率逐渐降低

数据来源:公开资料整理

同时,随着居民医疗标准的提高和医改的推进,医保结余率不断降低, 2015 年城镇基本医保基金结余率 16.8%,新农合基金结余率 8.9%,相比 2010 年以前均有大幅下降。考虑到未来新医改的相关政策,如提高医疗服务价格、新一轮医保目录扩容等的不断推进,医保支付的压力仍然存在,控费已成为行业不可逆转的趋势。 在医保控费常态化的背景下, 降低药价、规范用药、压缩药品流通环节是必然趋势。在控费环境下,医药行业增速有可能进一步放缓。

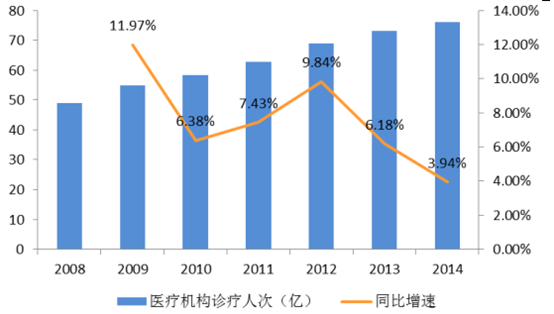

医疗卫生机构诊疗人次数

数据来源:公开资料整理

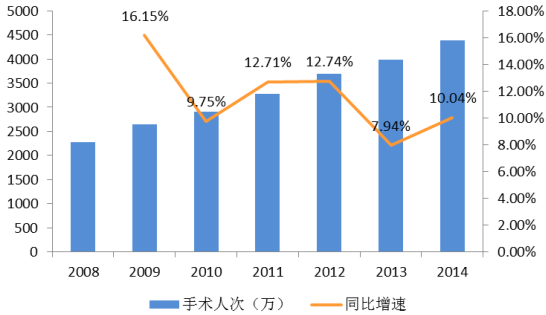

住院病人手术人次

数据来源:公开资料整理

从需求端来看,在医保控费的情况下,药品乱用滥用的现象有望减少,药品消费与机构诊疗人数及手术量的相关性将增强。近年全国门诊量及手术量同比增速均在 10%左右,预计药品消费量未来也将保持 10%左右的增速。 在整个医药板块出现结构分化的大趋势下, 有独立定价权、临床效果好的药品将抢夺部分竞争药品的市场份额。

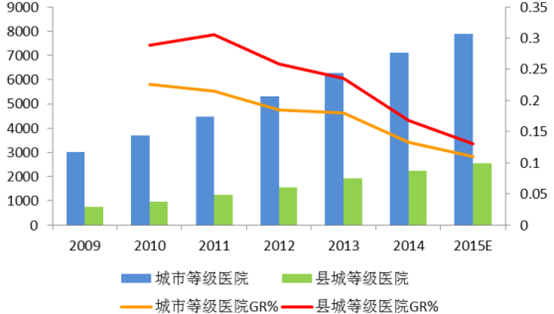

等级医院终端药品增速明显下滑

数据来源:公开资料整理

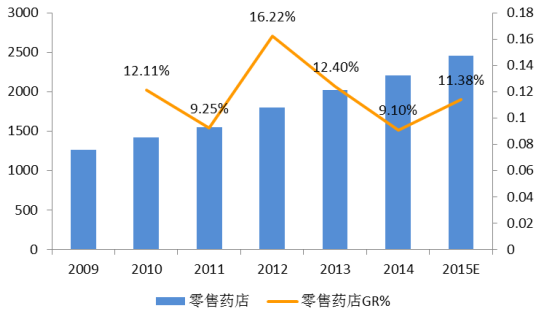

零售药店终端药品增速稳定

数据来源:公开资料整理

从整个药品行业的终端消费情况看,等级医院(包括城市及县城等级医院)仍然是药品销售的主要渠道, 2015 年占比约 72%。以零售药店为主的零售渠道 2015 年终端销售收入约为 2456 亿元,占比约 20%,第三终端(包括基层医疗机构、商超便利店等)占比约 8%。从各终端的增速来看,由于医保控费的压力对等级医院更为直接、影响更大,因此近年等级医院端药品收入增速明显下滑,截至 2015 年底,等级医院药品增速已降低至 11%;相比之下,零售端受医保控费的影响较小,零售端药品收入增速相对稳定。我们预计未来随着医保控费压力的持续, 能够在等级医院端取得优势的药品必然是临床效果好、议价权相对较强的创新药品种;对于 OTC市场而言,品牌药品占据优势地位,品牌中药投资价值凸显。

相关报告:智研咨询发布的《2017-2023年中国海洋生物保健药品行业深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国硫酸氢氯吡格雷行业市场全景评估及发展前景研判报告

《2024-2030年中国硫酸氢氯吡格雷行业市场全景评估及发展前景研判报告》共十一章,包含硫酸氢氯吡格雷地区运行分析,硫酸氢氯吡格雷重点企业竞争力分析,2024-2030年中国硫酸氢氯吡格雷行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。