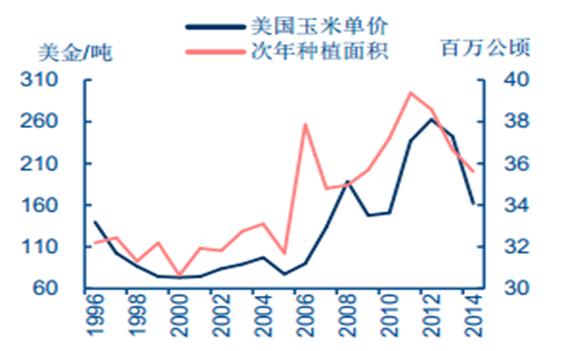

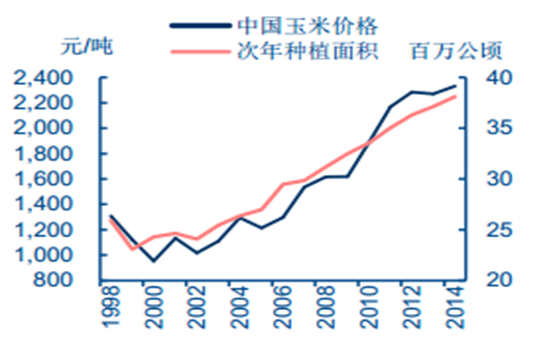

当农产品价格稳定或处于上涨通道时,种子行业更易实现销量带动的行业增长。 以玉米为例,当玉米价格上升时, 农民往往会从种植棉花大豆改而种植玉米、或开垦荒地,导致玉米的播种面积提升,相应提高对玉米种子的需求量,带动种子行业的销量增长。 反之,当玉米价格下降时,也将抑制玉米种子的需求量。例如, 2008 年至 2014 年,中国的玉米种植面积就持续受益于临时收储政策带动的玉米涨价而上升,而 2015 年起,临储政策的调整、国际玉米价格的低迷使得国内玉米价格下跌,次年国内玉米的种植面积也相应缩减。

美国玉米价格涨跌影响次年播种面积

数据来源:公开资整理

国内玉米价格涨跌影响次年播种面积

数据来源:公开资整理

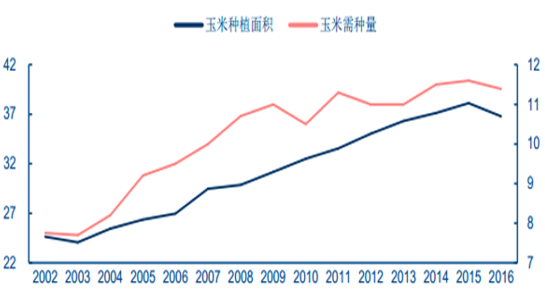

我国玉米种植面积的上升带动玉米需种量的上升

数据来源:公开资整理

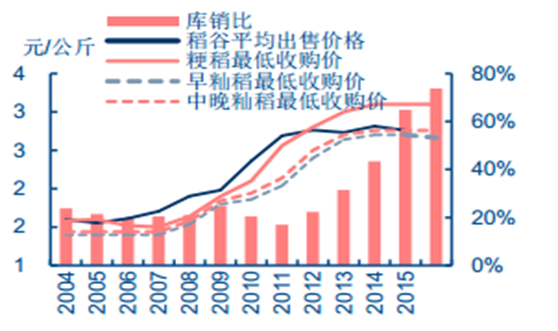

中期来看,国内水稻的高位库存或导致稻谷收购价下调甚至取消,但是水稻的口粮战略地位决定了其种植面积的调减将是温和的,水稻种子的销量也不存在大幅下滑的风险。 由于我国稻谷供需主要呈自给自足的格局、且库存高位,因此国内稻谷价格的形成独立于国际粮价,主要受最低收购价“托底”的影响。 2016 年,我国的稻谷产量达 1.79 亿吨,比总消费量(包括国内消费量和出口量)还高出 1476.5 万吨,即稻谷供给充足。同时,我国的稻谷进口依存度极低, 2016 年的进口量占总供给量的比例仅为 1.76%,且进口大米主要以满足消费改善的需求为主,价格高于国内大米价格,因此我国稻谷价格与国际稻谷价格走势相对独立。另外,国内稻谷库存量较高, 2016 年中国稻谷的年末库存/消费量比达到 76.1%。因此政府对稻谷价格的控制力较强,稻谷价格与库销比的走势并不一致,而主要受稻谷最低收购价的影响而变动。但是,正由于近年来国内稻谷的库销比持续走高,对比 2015 年玉米取消临时收储、 99 年南方早籼稻退出保护价收购的历史经验,我们预计稻谷收购价可能会下调甚至取消。但是, 由于水稻的战略地位特殊,预计调整幅度将趋于温和,稻谷种植面积中期呈现稳中微降的格局。 2017 年,国家对稻谷收购价的调整情况就是一个证明。这是国家首次全面下调稻谷收购价,将 2017 年生产的早籼稻(三等,下同)、中晚籼稻、粳稻最低收购价分别定为每 50 公斤 130 元、 136 元和 150 元,分别比 2016 年下调 3 元、 2 元和 5 元,平均调整幅度不超过 2%。

中国稻谷自给自足,进口占比很低

数据来源:公开资整理

国内稻谷价格主要受最低收购价影响

数据来源:公开资整理

1999 年我国退出早籼稻保护价收购后,我国稻谷种植面积连续 4 年下滑

数据来源:公开资整理

2017 年,国家首次全面下调稻谷最低收购价

数据来源:公开资整理

中期来看,玉米供给侧改革完成后,玉米种子需求最早 2019 年有望反转向上。 受临储政策取消和高库存的影响,国内玉米价格自 14 年下半年开始进入下行通道,截至 2017 年 4月 17 日已自高点下调约 38%,国内外玉米价格也已结束倒挂。由于玉米价格改革的指导方向是与国际价格接轨,而目前国际玉米价格处于亏损水平,因此预计国内玉米价格已接近底部。 但是, 目前国内玉米库存高位,玉米价格仍不具备上行动力。截至 2016 年,期末库销比高达 164.4%。根据我们的测算,考虑玉米种植面积在 2017-2018 连续两年大幅调整、国内消费量受生猪存栏回升而呈两位数增长后,预计 2018 年玉米期末库销比约 94.6%。 考虑到 18 年的 2.27 亿吨玉米库存中至少有 1 亿吨为 15/16 收购季的最后一批临时收储,则社会玉米库存的期末库销比约 52.9%,属于基本合理的水平。因此,我们预计最早 2019 年,国内玉米价格有望反转向上,带动玉米种植面积恢复性增长,玉米种子需求相应景气度向上。

中国玉米的供需平衡表

数据来源:公开资整理

截至 2017 年 4 月 17 日,国内玉米价格已低于进口玉米到岸完税价

数据来源:公开资整理

相关报告:智研咨询发布的《2017-2022年中国种子生产市场供需预测及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国粮食行业市场行情监测及投资前景分析报告

《2024-2030年中国粮食行业市场行情监测及投资前景分析报告》共八章,包含中国粮食行业著名企业分析,中国粮食行业未来发展预测及投资前景分析,中国粮食行业投资的建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。