1、国家意志:5G将成为中国产业走出去的又一张名片,核心专利之争刻不容缓

我国的通信产业现状:虽然我国已成为全球通信产业第一大国,但是我们的通信标准专利才刚迎头赶上,每年还在为通信标准支付大量的专利费。

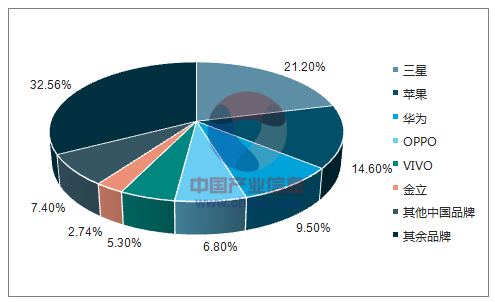

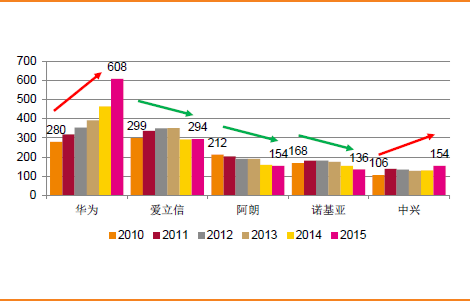

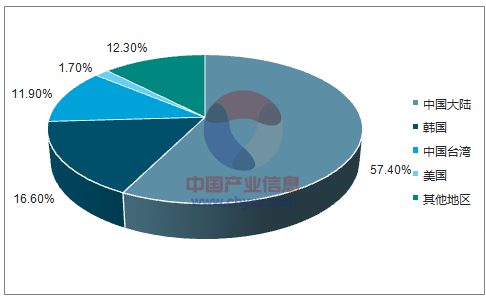

手机终端出货和通信企业收入已达到全球第一。根据数据显示,2016年全球智能手机出货量接近15亿部,中国品牌出货总量为4.65亿部,贡献了接近全球出货量的31.8%,其中华为、OPPO、vivo、金立4家品牌占领了中国品牌出货总量的76.5%。同时,以华为、中兴为代表的中国通信设备企业营收逐年增长,华为更是自2012年便超越爱立信坐稳全球通信设备企业头把交椅。

2016年全球智能手机销量(中国品牌占比达到31.8%)

资料来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国5G行业现状深度分析及发展趋势预测报告》

2010-2015年全球五大设备商营业收入变化(单位:亿美元)

资料来源:公开资料整理

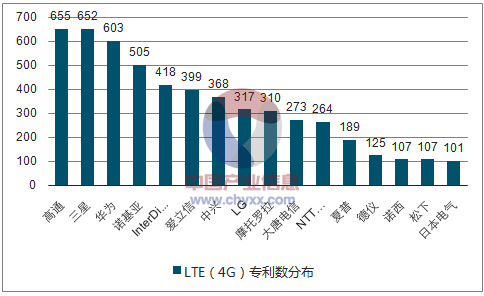

我国在通信技术专利方面依然落后。在通信技术专利方面,1G、2G、3G的重要专利技术几乎被美国的高通、爱立信垄断,中国一直处于落后和跟随的状态。缺少原创和专利技术使得中国通讯业在“走出去”的过程中遭遇了海外列强的重重狙击,比如控告侵权、禁运等。到4G阶段,我国的专利水平才勉强算同步跟随。华为、中兴、大唐在4GLTE的专利数排名分别为第三、第七和第十位。

LTE(4G)专利数分布

资料来源:公开资料、智研咨询整理

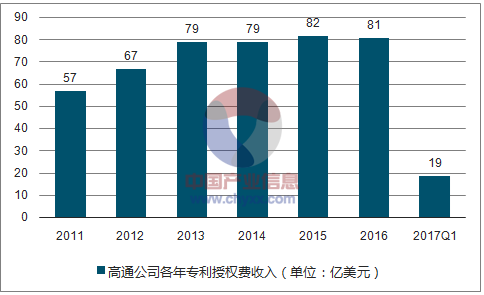

每年为通信标准支付大量的专利费。高通公司(Qualcomm)因为持有大量涉及CDMA、GSM、WCDMA、TD-SCDMA和LTE等无线通信技术标准的必要专利(SEP),其每年收入的30%(2016年为81亿美元)和绝大部分的利润均来自于专利许可费。根据高通目前实行的授权许可协议,对于在中国销售使用授权专利的3G设备、4G设备,按照设备整机销售净价的65%基础,分别收取5%和3.5%的专利费。粗略估算2016年高通公司从中国出售的通信终端里收取的专利收入达到46亿美元。

高通公司各年专利授权费收入(单位:亿美元)

资料来源:公开资料、智研咨询整理

2016年高通公司分地区营业收入占比

资料来源:公开资料、智研咨询整理

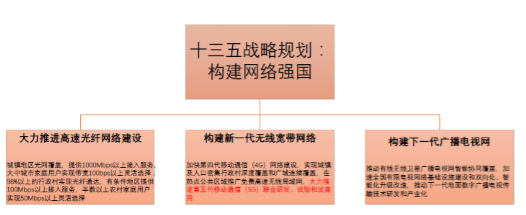

“十三五”战略新兴产业规划重点列出推进5G网络建设,5G有望成为中国新名片。现阶段,我国在以华为为代表的通信设备企业已经在收入体量上进入了全球的第一梯队。在下一阶段的5G时代,网络设备及手机终端等将继续扩大份额,5G有望成为继高铁、核电之后中国的“国家名片”,因此其专利及产业链发展得到了高度重视。通信领域作为“服务业走出去”和“中国制造走出去”的结合点,必须拥有自己的技术和专利才能不受制于人。我国对于5G的重视可谓由来已久,早在2013年2月,3G&4G方兴未艾之际,我国就由工业和信息化部、国家发展和改革委员会、科学技术部牵头,组织中国移动、中国联通、华为、大唐电信、中兴等通讯龙头联合成立了IMT-2020(5G)推进组,以推动第五代移动通信技术产学研用链条化研究与发展,力争2020年实现5G商用。同时,国务院在2016年12月19日印发《“十三五”国家战略性新兴产业发展规划》中,发展新一代信息产业成为五大领域之首,其中大力推进第五代移动通信(5G)联合研发、试验和预商用试点成为构建网络强国的重要基础。

十三五战略新兴产业规划关于5G网络建设规划

资料来源:公开资料整理

2、运营商角度:5G是竞争格局重新洗牌的指望

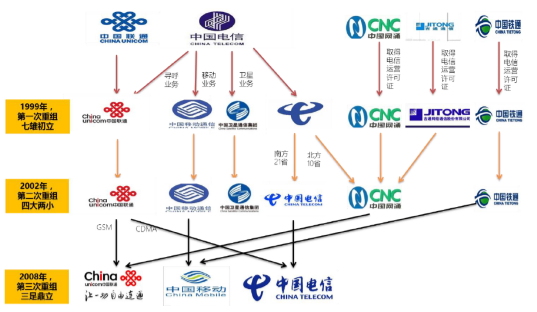

自1999年第一次拆分中国电信形成“七雄初立”,到2002年第二次拆分中国电信形成“四大两小”,以及2008年的电信重组最终形成“三足鼎立”,中国的基础电信运营商在组织架构上经历了三次大的重组,也基本奠定了目前中国电信、中国联通、中国移动三足鼎立的格局。

中国电信运营商组织架构的三次变革

资料来源:公开资料整理

不难看出,基础电信运营商组织架构改革的目标是打破垄断,实行资费市场化,提高公众福利。但是除了组织架构改革带来的变化,实际上电信行业竞争格局的变化更多还是来自于网络服务能力的差距,包括网络的信号质量、网络运维服务能力以及资费水平,说得更直接点即

新网络制式的更新换代:

1)2G时代:中国移动凭借先发优势,铺设了完善的网络,使得用户数快速增长,不断扩大市场份额,至3G大规模建设应用前的2009年初,中国移动的2G用户数达到4.6亿户,而中国电信和中国联通合计仅1.6亿户。

2)3G时代:2009年国家向三家运营商发放3G牌照,联通得到WCDMA牌照、移动得到TD-SCDMA牌照、电信得到CDMA2000牌照。在当时,WCDMA是全球最成熟的3G标准,全球绝大多数运营商运营的都是WCDMA,因此WCDMA的成本最低,手机款式最多、价格也最低。CDMA2000由于专利被高通所垄断成本最高手机款式远少于WCDMA。TD-SCDMA是中国力推的标准但是技术不够成熟,其时尚未有成熟的芯片,中国移动还花了数年时间和资金推动芯片的成熟。在3G时代,中国联通依靠网络制式的优势暂时扳回了一城。

3)4G时代:经过短暂的3G时代,2013年12月,国家向三家运营商发放4GTD-LTE牌照,随后中国移动快速启动4G建网,仅2014年一年就60万个4G基站建设,远超联通和电信,最终的情况就是竞争的天平再次向中国移动倾斜。

电信业就像是一场接力赛,再厉害的短跑选手,一旦接棒不慎,就可能全盘皆输。在4G时代,中国移动的竞争优势充分显示,联通和电信基本上已经错失了商机,据最新财报显示,2016年中国移动净利润1077亿元,远超联通+电信之和的181亿元。

运营商市场占有率变化(单位:万户)

2008年底2G用户份额格局:移动占先发优势

资料来源:公开资料、智研咨询整理

2013年底3G用户份额格局:电信、联通凭借网络技术制式扳回一城

资料来源:公开资料、智研咨询整理

2016年底4G用户份额格局:天平再次向移动倾斜

资料来源:公开资料、智研咨询整理

3、通信行业投资的角度:5G是通信行业下阶段的重要投资增量

在A股的全部3190个上市公司中,属于中信一级分类通信行业的标的有107个。这107个上市公司大部分是围绕三大基础电信运营商(中国移动、中国电信、中国联通)和广电运营商来开展商业行为的,因此通信行业传统的投资逻辑主要是看三大运营商和广电运营商每年的CAPEX(资本开支):在运营商资本开支较大的年份,通信板块相应公司的盈利状况一般也较好。

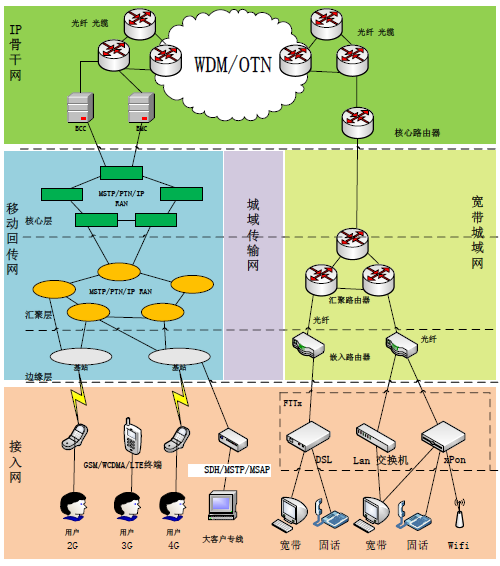

三大运营商的资本开支中,无线网络和有线网络是投资大头占比超过60%。其中无线网络即我们日常所用的手机上网的网络,包含2G、3G、4G网络,具体投入将包含无线通信基站的工程及设备费用;有线网络是指运营商的有线基础网,具体将分为骨干层(骨干网)、汇聚层(城域网)和接入层网络(接入层网络最贴近终端用户,即家庭或者企业日常所用的固定有线上网网络,如ADSL、光纤网络等)。

运营商网络架构图

资料来源:公开资料整理

三大运营商的CAPEX近几年呈现两个特点:

1)有线网络,即传输、数据、宽带接入网等,由于“宽带中国”、“网络强国”的原因,近几年保持在高位;

2)无线网络,在3G、4G建设的第一年是投资的高峰,之后逐年下滑。因此,期待下一次运营商CAPEX高潮必然在5G网络建设。

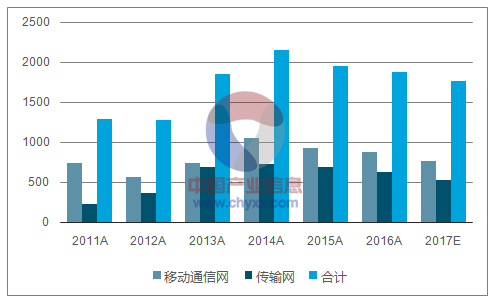

中国移动2011年至2017年资本开支情况(单位:亿元)

资料来源:公开资料、智研咨询整理

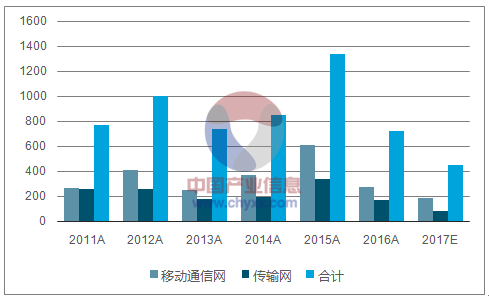

中国联通2011年至2017年资本开支情况(单位:亿元)

资料来源:公开资料、智研咨询整理

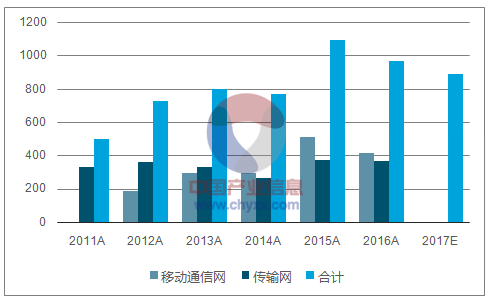

中国电信2011年至2017年资本开支情况(单位:亿元)

资料来源:公开资料、智研咨询整理

4、管道升级对下游产业影响角度:5G网络打通新连接,下游应用层出不穷,有可能是新一轮牛市的开端

通信网络是终端与终端、终端与服务器、人与人之间互连的管道,可类比为公路、铁路,“要想富先修路”,路修起来了,上面跑的车和业务量就多起来了。因此在每次网络更新换代的时候,管道得到加宽升级,相关下游应用也变得更加丰富了:2G只有语音和文字,3G有了图片出现了微博等,4G多了视频涌现了直播、在线视频等。在2009年之后不断涌现的互联网公司,正是搭上了移动通信网络大跨步升级的快车道。以3G发展为例,据工信部统计,我国3G发展头三年,直接带动投资4556亿元,间接拉动投资22300亿元;直接带动终端业务消费3558亿元,间接拉动社会消费3033亿元;直接带动GDP增长2110亿元,间接拉动GDP增长7440亿元。同时,3G发展也增加了社会就业机会,3年直接带动增加就业岗位123万个,间接拉动增加就业岗位266万个。而4G阶段更是催生了国家“互联网+”的大变革。而明天的5G,会带来更多:

1)相比于4G,除了继续加强人与人的移动宽带通信eMBB,还增加了海量机器通信mMTC、超高可靠低时延通信uRLLC等两个场景:5G时代,除了人与人通信,还增加了人与物、物与物的智能互联通信,打开了海量的终端连接市场,同时增加了高清视频、VR/AR、车联网、智慧城市、无人驾驶、无人机网络、大规模物联网等各种应用场景市场。

2)继续加强人与人的移动宽带通信,有望出现视频通话,全息视频通话、VR/AR互动等应用。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国反刍动物饲料行业市场现状:需求推动下行业发展潜力较大,市场份额持续向优势企业集中[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国IT培训行业全景速览:传智播客、达内科技等知名品牌优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国动漫行业发展全景分析:动漫在文旅产业扮演重要角色,迎来较强的发展势头[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国招标代理行业发展现状及趋势分析:行业竞争空间压缩,企业丞需快速转型[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国液碱行业市场竞争格局及趋势分析:行业集中度将进一步提高,供需格局有望持续改善[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)