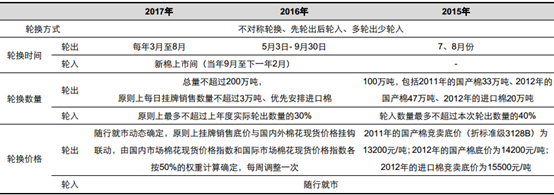

三年临储累积天量库存,常态化抛储政策出台引导棉花去库存。 2016 年 4 月 15 日,发改委联合财政部发布《关于国家储备棉轮换有关安排的公告(2016 年第 9 号)》,决定自 2016 年起逐步有序消化国家储备棉库存,将储备规模调整至合理水平;《公告》提出,国储棉消化将按照“不对称轮换、先轮出后轮入、多轮出少轮入” 的方式进行操作,坚持促进产业持续健康发展、引导市场平稳运行、减轻财政负担和完善棉花储备调控四项原则; 通过保证储备棉消化政策的常态化和有序化,将储备规模调整至合理水平。

储备棉轮换制度对比

数据来源:公开资料整理

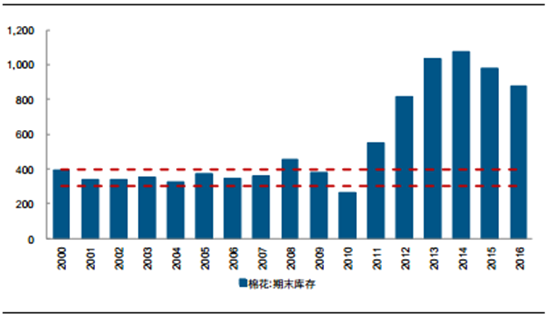

常态化抛储背景下,“政策市” 影响或于 2020 年削减。 数据显示,历史上我国棉花期末库存的绝对规模长期处于 300-400 万吨区间、库消比长期维持在 40-50%的区间。 2016年国储棉累计出库 265.92 万吨,中国棉花网统计期末库存为 845.7 万吨, Wind 数据期末库存为 876.50 万吨, ICAC 预期期末库存为 930 万吨;不考虑棉纱线进口替代, 2015年不同口径下供需缺口在 100-170 万吨之间,分别考虑年均轮出 200 万吨/150 万吨/120万吨三种情况,预计国储棉仍需要三年左右消化周期、棉花库存将于 2020 年恢复至均衡水平,基于抛储节奏不确定性的政策市影响逐步减弱。

历史上棉花期末库存的绝对规模处于 300-400 万吨之间

数据来源:公开资料整理

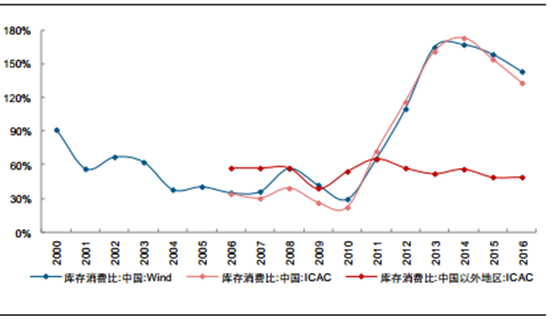

从历史上看, 国内年末棉花库消比长期维持在 40-50%区间

数据来源:公开资料整理

常态化抛储背景下, 预计国内棉花库存将于 2020 年恢复至均衡水平

数据来源:公开资料整理

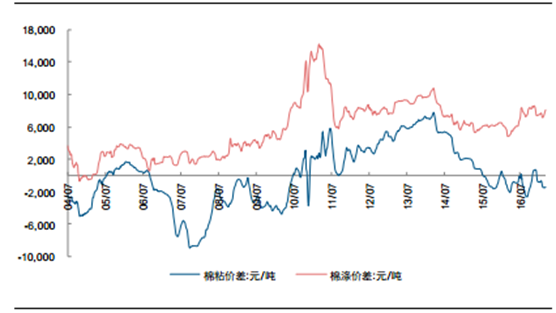

价差贴近历史低点、 供需缺口长期存在, 棉价步入上行周期。 考虑到棉纺市场的开放性,一般而言我们多通过跟踪国内外棉价差而非绝对价格水平来判断价格合理性。考虑到去库存阶段抛储为影响棉花市场的关键变量,而常态性轮出政策背景下国储棉竞拍底价定价公式使内外棉价的联动性增强;在国内外棉价差贴近历史低点、棉粘价差及棉涤价差均处于低位的背景下,考虑到棉花消费由低支外纱的间接替代向新疆回流、而差异化目标价政策压缩内地棉农植棉意愿,供需缺口将长期存在、棉价步入上行周期。

目前国内外棉价差处于历史偏低水平

数据来源:公开资料整理

棉花相对于粘胶短纤价格优势凸显,棉涤价差处 12 年以来低位

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国棉花行业市场深度分析与投资策略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国棉花行业市场竞争态势及未来前景展望报告

《2024-2030年中国棉花行业市场竞争态势及未来前景展望报告 》共十一章,包含2019-2023年棉花生产技术与转基因棉发展分析,中国棉花产业上市公司经营状况分析,2024-2030年中国棉花行业投资分析及前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。