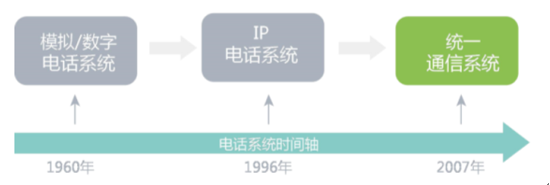

按照技术实现方式的演进进行划分,企业电话系统大致经过了三个发展阶段:从模拟电话系统到 IP 电话系统再到统一通信。

企业通信发展历史

数据来源:公开资料整理

统一通信(Unified Communications)的定义是把互联网技术与传统通信技术融为一体的新通信模式, 在互联网与传统通信网络相融合的基础上实现电话、传真、音视频会议、呼叫中心、 实时通信等众多应用服务。

统一通信简介

数据来源:公开资料整理

统一通信通常包含以下几个显著特征: 1, 主要针对的是企业用户; 2, 必须要具备所传输的数据在电信网和互联网两个网络转换的过程; 3, 实现同步沟通方式和异步沟通方式的融合; 4, 具有状态感知的功能。

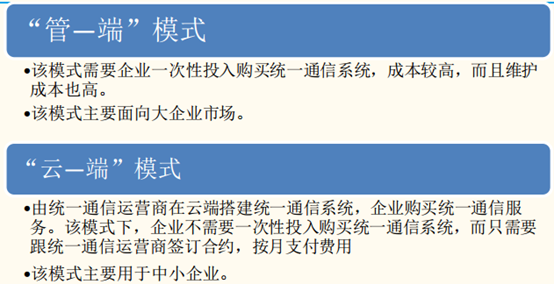

统一通信的模式分类

数据来源:公开资料整理

我们认为, 不管是“云—端”模式还是“管—端”模式,端(即通信终端)都是统一通信系统中不可或缺的。

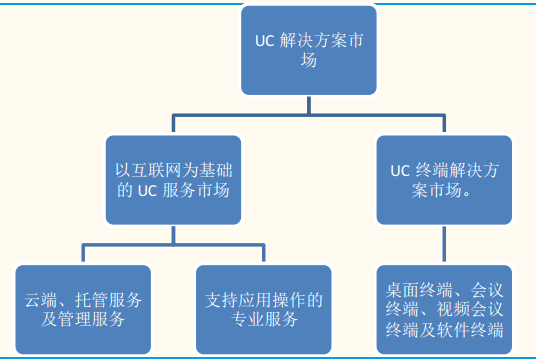

终端产品分类

数据来源:公开资料整理

统一通信终端行业目前处于成长期,在国外企业需求日趋稳定、国内企业需求初步显现的背景下,中小企业对企业运营效率提升的需求不断增加,市场规模持续增长。我们认为, 统一通信所带来的整体效益、生产力及竞争力的提升,将带动企业对先进 UC 终端解决方案的需求。因此,得益于 UC 解决方案市场的发展及降低通信成本的需求日益增加,预计 UC 终端解决方案市场的销售收入将会进一步增长。

终端产品分类

数据来源:公开资料整理

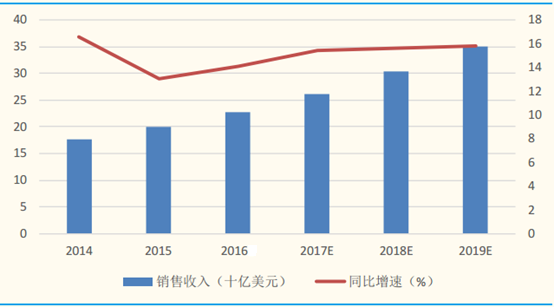

2010 年,全球 UC 解决方案市场规模达到 122 亿美元, 2015 年达到 199亿美元, 年复合增长率为 10.3%。根据 Frost & Sullivan 预测, UC 解决方案市场规模将于 2019 年达到 351 亿美元, 2015-2019 年复合增长率将达到 15.2%。 2015 年, 中国 UC 解决方案市场规模达到 12 亿美元,2010-2015 年复合增长率达到 16.6%,预计将于 2019 年达到 25 亿美元,2015-2019 年复合增长率预计将达到 20.1%。

UC 解决方案市场规模预测

数据来源:公开资料整理

SIP 终端后来者居上

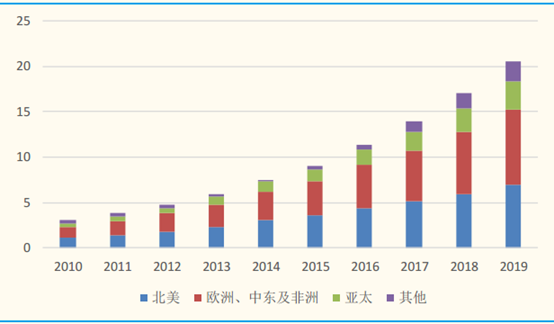

按销售量计算, 全球 SIP 电话终端市场规模于 2015 年达到 900 万件, 2010-2015 年复合增长率为 24.6%, 2019年预计进一步增至 2050 万件, 2015-2019 年复合增长率为 22.9%。其中中小型企业的贡献预计会增加,中小型企业已迅速成为 SIP 电话终端的主要消费群体,尤其是中东及非洲(EMEA)及亚太地区市场。

2015 年按销售量计算,中小型企业占全球 SIP 电话终端市场用户份额的 47.2%,同时其销售收入贡献为 43.4%。

2010-2019E 按销售量计全球 SIP 电话终端市场规模(百万件)

数据来源:公开资料整理

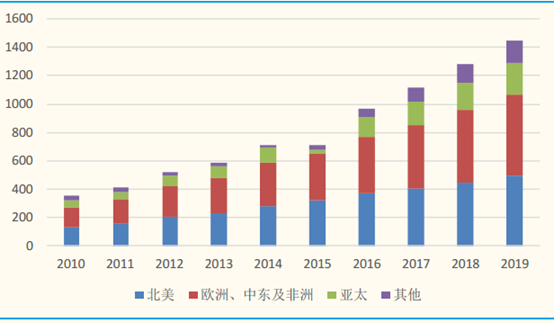

2015 年按销售收入计算, SIP 电话终端全球市场规模达到 8.1 亿美元,2010-2015 年复合增长率为 18.3%。 2019 年按销售收入计算,预计 SIP电话终端全球市场规模达到 14.5 亿美元, 2015-2019 年复合增长率为15.6%。

2010-2019E 按销售额计全球 SIP 电话终端市场规模(百万美元)

数据来源:公开资料整理

得益于 SIP 的规模性及灵活性,及将 UC 特征及功能集于一身的 SIP 电话终端及快速发展的托管电话服务市场,预计越来越多的企业会采用 SIP 电话终端作为提升成本效益的业务通信方式。 专有 IP 电话终端于过去几年呈下降趋势, SIP 电话终端的使用率一直上升。 SIP 电话终端市场持续快速发展,不断地吸引新客户,为各行各业不同客户的业务提供更多的功能。预计未来,随着传统通信方式向统一通信的转型、采用托管电话平台数目的上升以及市场对多媒体 SIP 电话终端与日俱增的需求, SIP 电话终端市场将迎来更好的发展前景。我们认为全球及中国 SIP 电话终端市场预计将在未来几年稳步增长,主要是由于:(1)传统通信方式将持续向 IP 通信及 UC 转型;(2)托管电话服务及云通信技术的成熟,将带动兼容托管业务及云解决方案的 SIP 电话终端的增长;(3)随着通信应用场景的需求升级,对视频会议及软件终端的需求将不断上升。

监管趋松,对比优势明显

统一通信的基础是 IP 通信。在中国 IP 通信系统集成及 IP 通信运营是有严格区分的。企业 IP 通信系统集成是指企业自建内部 IP 通信系统,该行为是允许的;而向大众提供 IP 通信运营服务,根据《中华人民共和国电信管理条例》的规定, IP 通信运营属于基础电信业务,目前只有少数企业如中国三大基础电信运营商拥有相关牌照,这在一定程度上限制了统一通信的发展。IP 通信的基本原理为通过语音压缩算法对语音信号进行压缩编码处理,然后把 这些语音数据按 TCP/IP 标准进行打包,经过网络把数据包发送到接收地;接收端把这些语音数据包串联起来,经过解码解压缩处理后恢复成原来的语音信号,从而达到由互联网传输语音的目的。

IP 电话与传统电话对比

数据来源:公开资料整理

工信部 2012 年发布的《跨地区增值电信业务经营许可证常见问题解答》中指出,若是免费、公益或企业自用的行为无需申请电信业务经营许可证。这表明,企业可以在企业内部搭建自用的涉及到 IP 电话业务的统一通信平台,而无需获得电信业务经营许可证。对于部分企业而言,企业电话主要是为了满足内部通信的需求,对外部通信的需求较小。另一方面,营企业如会畅科技等民营企业以及阿里巴巴、腾讯、苏宁等大型互联网公司获准开展国内多方通信服务业务,通过为 IP 电话提供平台进行增值服务参与到IP 电话业务中来。政策限制主要与运营商和平台商相关,无碍终端销售。统一通信行业参与者共分为亿联、 Polycom 等终端设备提供商、 Cisco、 Avaya 等系统设备提供商、和以运营商为主的服务提供商等三类。国内政策对 IP 电话业务的限制主要是围绕运营商网络的使用方面,其相关业务属于服务提供商的业务范围之内。 所以我们认为, IP 电话业务的政策限制对终端销售的影响程度非常有限。

行业差异化竞争,分销定位成为看点

SIP 终端份额全球第二,中国第一

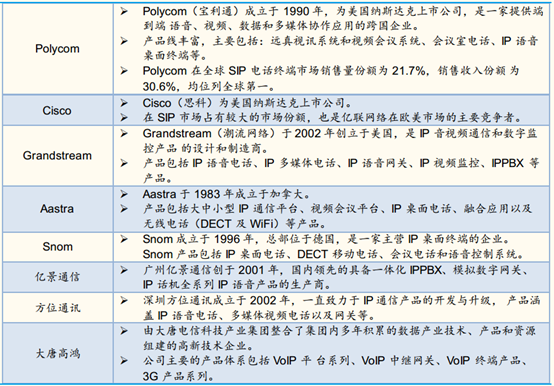

目前全球 SIP 电话终端市场由少数主要企业主导,竞争较为激烈。全球SIP 电话终端市场 2015 年前五大参与者为 Polycom、 Yealink、 Cisco、Grandstream 及 Aastra。统一通信终端厂商从产品定位上主要分为两大类:一类是定位于大集团及行业(Enterprise)市场的国际一线品牌,以 Cisco、 Avaya、 Polycom 等为代表,其产品特点为高品质、高价格。该类厂商在统一通信行业处于龙头地位,具有极高的品牌知名度,产品高端,品质优良,但其价格相比其他厂商的同类产品高出 30%以上;另一类是定位于中小企业市场的统一通信终端厂商,其典型代表为亿联、 Snom、 Aastra 等。这些厂商在品牌上也已经具备一定的知名度,产品品质已逐步接近 Polycom、 Cisco 等一线品牌的水平,但其价格具有较明显的优势。

行业竞争格局

数据来源:公开资料整理

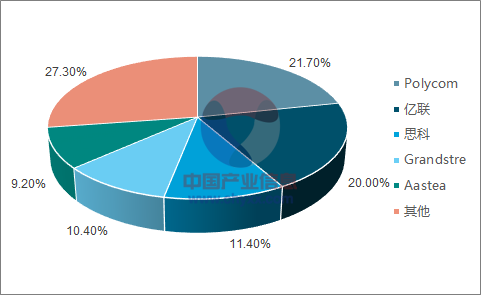

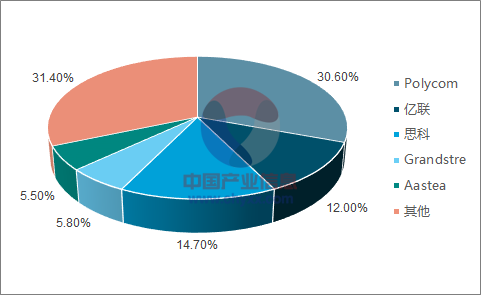

2015 年全球 SIP 电话终端市场的五大参与者为 Polycom、 Yealink、 Cisco、Grandstream 及 Aastra,其销售量合计占总市场份额约 72.7%。 2015 年按销售量计算,公司全球排名第二,市场份额约为 20%。按照销售金额计,2015 年公司 SIP 电话终端收入占全球市场份额 12%,排名全球第三, 位居前两名的分别是 Polycom 和 Cisco,市场份额分别是 30.6%和 14.7%。

全球 SIP 终端市场份额(销量计)

数据来源:公开资料、智研咨询整理

全球 SIP 终端市场份额(销售额计)

数据来源:公开资料、智研咨询整理

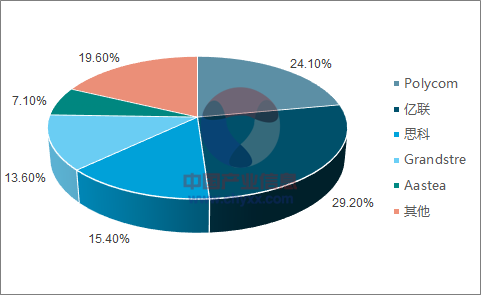

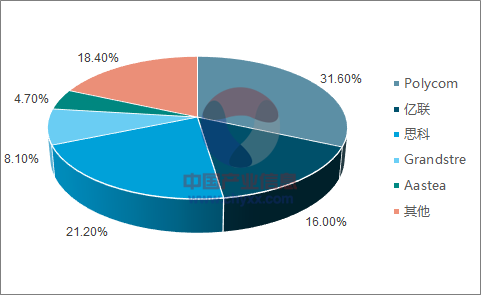

中国 SIP 电话终端市场拥有国内外众多参与者,市场竞争较为激烈。按销售量计算, 2015 年中国 SIP 电话终端市场的五大参与者分别为 Polycom、Yealink、 Cisco、 Grandstream 及 Aastra,占总市场份额约 89.4%。 2015年按销售量计算,公司于中国排名第一,市场份额约为 29.2%。按照销售金额计, 2015 年公司 SIP 电话终端收入占中国市场份额 16.0%,排名中国第三,位居前两名的分别是 Polycom 和 Cisco,市场份额分别是 31.6%和 21.2%。

中国 SIP 终端市场份额(销量计)

数据来源:公开资料、智研咨询整理

中国 SIP 终端市场份额(销售额计)

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国统一通信行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国统一通信行业市场专项调研及投资前景规划报告

《2024-2030年中国统一通信行业市场专项调研及投资前景规划报告》共十章,包含设备商与服务商发展情况,中国统一通信市场发展规模分析,中国统一通信市场发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国元宇宙+旅游行业现状及未来趋势分析:应用已经呈现出全面开花的趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)