一、 商业模式:媒体资源丰富, 数据推荐模式成为主流

1、 信息流广告投放模式、销售模式

1) 媒体资源: 主要分布在社交、新闻资讯、搜索引擎、视频、系统工具等五大媒体中。广告形式: 图文广告、视频广告等。 根据不同媒体,分为不同形式, 排版有所不同。

信息流广告样式

数据来源:公开资料整理

2) 购买模式: 目前广告主主要可以通过合约模式、 竞价模式两种模式进行信息流广告购买。 一般优质广告位置会选择合约模式售卖, 按时长或者展示计费; 相对长尾的位置会选择竞价模式售卖, 按点击等方式计费。 在合约模式中, 广告主一般会与广告平台签订固定合约,约定广告展示时长或者规定时间内的展示量从而进行广告展示。按照约定内容可分为品牌展示通投广告和优先展示广告。品牌展示通投广告按CPD计价,强调包天包位置、高强度曝光的品牌宣传需求。优先展示广告则按CPM计价,强调保证一定展示次数、性价比高的品牌宣传需求。此类广告通常在信息流中固定位置出现,适合一些需要高曝光的品牌活动或者产品促销活动的宣传。 在竞价模式中, 广告主首先需要在对应广告平台设置账户体系、每日总价上限和出价等信息,当目标用户登录媒体开始浏览时,数据分析平台会根据广告与用户画像匹配程度和广告出价,对广告展示优先级进行排序从而展示。此类广告通常会在信息流中以不固定位置随机出现,适合已经有一定品牌曝光,正在寻求消费转化的广告主。

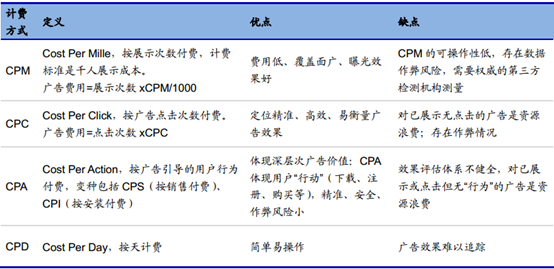

4) 计价模式: 目前信息流广告有4种主要的计费方式,其中在合约模式下,一般以CPD(一天展示成本)、 CPM(千人展示成本)等曝光指标计价。 在竞价模式下,一般以CPC(单次点击成本)、 CPA(单次下载成本)等效果指标计价。以今日头条为例, CPC约为0.2元/单次点击, OCPC(目标转化成本竞价) 为1-1.5元/目标转化, CPD为4,000-200,000元/单日, CPM为120-160元/千次展示,如果定向北京、上海、广州、深圳四个城市, CPM净价需乘1.5倍。其中CPC和CPA的价均为竞价起步价,实际广告成交价格一般高于等于竞价起步价格,并且受广告点击率、投放时间、受众人群、其他广告主等多方影响。

网络广告常用计费方式包括 CPM、 CPC、 CPA 等

数据来源:公开资料整理

微信朋友圈广告收费标准

数据来源:公开资料整理

2、信息流广告运营推送模式分类

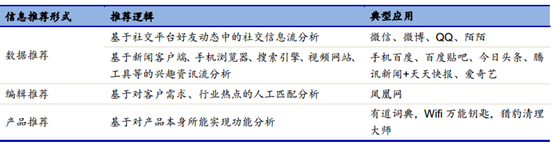

根据信息不同的推荐形式,可以将目前的搭载信息流广告的应用分为数据推荐、编辑推荐和产品推荐三种不同的类型。 数据推荐: 指应用通过对大量的用户基本属性、兴趣、关系、地理位置等信息进行分析,为广告主设置不同维度的定向指标,从而确保广告精准抵达目标客户屏幕的信息推荐手段,目前主要是拥有庞大用户数量和行为数据的社交软件和新闻资讯软件。 编辑推荐: 指应用通过对客户需求的把握以及对时下新闻、热门事件的敏锐嗅觉,从人文的角度处理和编辑广告,并投放在应用的信息流广告位,从而引起目标客户情感共鸣的信息推荐手段,目前主要是从传统媒体转型的新闻资讯软件。 产品推荐: 指应用通过对自身产品特性的把握,将原生广告嵌入到应用所具备的功能中,从而实现广告主希望传播信息与用户希望接收的信息紧密结合的推荐方式,目前主要是垂直领域的工具类软件。

信息流广告运营模式分类表

数据来源:公开资料整理

3、以信息流为表,数据推荐算法为里的“头条模式”正在逐步成为主流

所谓“头条模式”,其核心在于两点:以信息流为内容呈现方式,以个性化推荐算法为技术支撑。个性化信息流之所以成为主流,在其迎合了移动互联网时代的硬件环境和用户行为变化。1) 智能手机的普及需要信息更高效的分发。 与PC互联时代宽阔的电脑屏幕不同,智能手机的屏幕狭小的多,这意味着用户同一时间可以浏览的信息非常有限。在如此局促的空间内,千人千面的个性化推荐无疑能够大大提高信息分发效率,节省用户时间。2) 用户碎片化高频的信息需求提供流量保障。 智能手机的普及通过让用户变得时刻在线,影响着网民深层次的行为变化,促发了用户碎片化高频的信息需求。用户可以随时随刻通过手机获取他们想要的信息,常规的社交信息、搜索信息、资讯信息变得越来越难以满足用户旺盛的信息需求,这为穿插在上述常规信息之内、符合用户需求、且主动推送的广告信息提供了充足的流量保障。

二、产业格局: 大型互联网媒体主导市场, 媒体端竞争加剧

信息流广告产业链包括广告主、 广告代理公司、广告媒体和受众等,其中优质媒体拥有用户流量,掌握着市场定价权, 在广告投放额中分得最大比例。

1、大型互联网媒体主导的信息流广告产业链

媒体: 由腾讯、阿里巴巴、今日头条等各大互联网媒体及其对应的原生广告平台进行瓜分,规模较大的企业不仅提供媒体广告资源,还提供广告售卖方案和广告售卖机制,并建设广告售卖平台,规模较小的企业则将媒体广告资源以广告联盟的形式放在流量较大的广告平台出售; 广告代理公司: 包括奥美广告、蓝色光标等知名的国内外广告公司,这些公司为来自各行各业的广告主提供从广告创意到落地方案的全套广告代理服务; 其他环节: 贯穿产业链的还有一些数据管理平台、广告监测机构和程序化创意机构,分别承担为平台提供用户数据管理及分析服务,为广告主提供广告效果监测服务,为广告主提供快速的营销创意解决方案的角色。

原生信息流广告市场产业链

数据来源:公开资料整理

2、竞争格局:信息流广告成为主流媒体标配, 市场竞争加剧

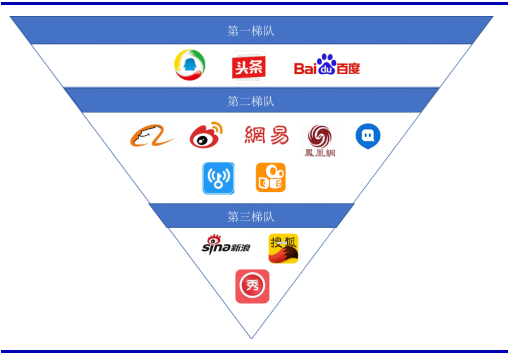

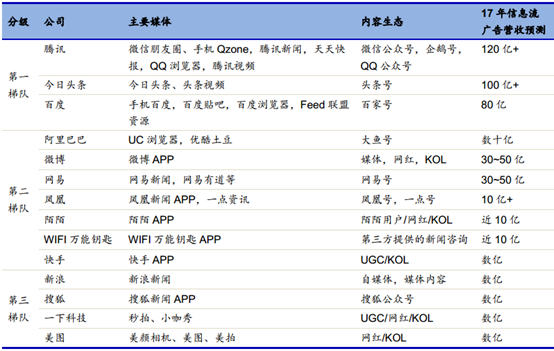

中国信息流广告市场经过4年的发展, 从收入看,已经逐渐形成梯级格局,未来随着移动互联网流量寡头化, 信息流广告市场将呈现寡头格局。第一梯队: 腾讯、 今日头条、 百度,未来收入规模达到百亿才能进入第一梯队。2017年腾讯社交、 新闻、 视频等信息流广告营收预期将突破120亿元,处于行业领先水平;得益于短内容的成功,以及多内容APP的布局,今日头条信息流整体营收突破100亿元并无太多悬念;而2017年百度信息流(不含爱奇艺)广告营收也有望接近80亿元,百度对信息流产品的投入和广告销售力度大,无论是用户,内容还是商业化均在齐头并进,起量非常之快。第二梯队: 微博、 陌陌、 阿里巴巴、快手、网易等, 第二梯队收入门槛30~50亿。 我们认为未来1-2年,这几家企业的信息流广告营收规模离第一梯队仍有较大差距。对于阿里巴巴,我们只统计阿里巴巴旗下手机浏览器和优酷土豆等内容媒体的信息流变现,倘若加上淘宝天猫系内的信息流广告变现,则阿里巴巴可跃入第一梯队。第三梯队: 新浪门户、 搜狐、 秒拍、 美拍、 猎豹等产品,由于APP自有信息流流量仍然较低,并且仍处于拼用户阶段,与头部仍有较大差异, 收入规模子啊10亿以下。

中国信息流广告市场已逐渐形成梯形格局

数据来源:公开资料整理

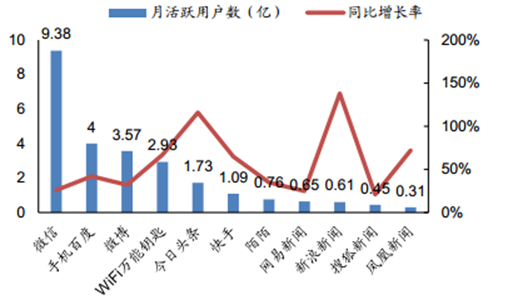

各类信息流产品用户规模及同比增速

数据来源:公开资料整理

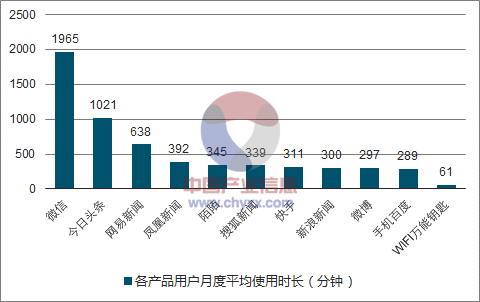

各产品用户月度平均使用时长(分钟)

数据来源:公开资料、智研咨询整理

典型信息流广告媒体公司比较

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国信息流广告市场分析及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国信息流广告行业市场深度分析及投资前景趋势报告

《2022-2028年中国信息流广告行业市场深度分析及投资前景趋势报告》共十四章,包含2022-2028年信息流广告行业投资机会与风险,信息流广告行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)