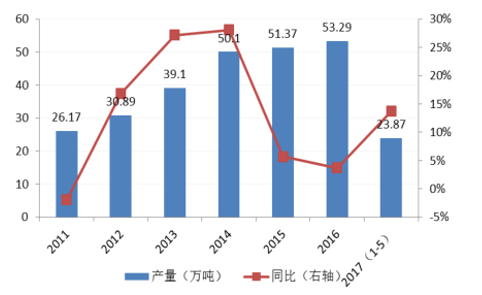

氨纶竞争格局清晰,景气上行。根据统计,2016 年国内氨纶产能 64 万吨,氨纶产量 53.3 万吨(同比增长 5.3%),行业开工率 83.4%,2017 年以来行业开工率进一步提升,行业开工在 85%左右,大厂基本维持满负荷生产,市场供需格局改善。2017年国内有部分产能释放,但实际投产可能要到 2017 年年末,行业在 2017 年有望保持高开工率。同时,在浙江“煤改气”等因素推动下,部分氨纶装臵可能出现开工不足,有效供给减少。国内氨纶需求仍保持较快增速,年均增速有望保持在 7%-10%。

2016 年氨纶销量 10.8 万吨(+47.7%),国内市场占有率约 23%。目前国内 1 万吨以下的小产能基本已被淘汰,部分高成本氨纶企业运行仍有压力,行业集中度将继续提升。在原材料上涨、下游开工回升推动下,氨纶40D价格上涨至36,000-38,000元/吨,年内涨幅超过 10%。

国内氨纶产量及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国化工行业深度调研及投资战略研究报告》

氨纶40D价格走势

数据来源:公开资料整理

粘胶短纤景气有望回升。在国内需求旺盛和出口增长的推动下,粘胶短纤自 2016 年市场价格和价差不断扩大,粘胶短纤市场价格由 2016 年初 13000 元/吨左右上涨至 2017 年 3月初高点 17400 元/吨,随后价格出现季节性回落,随着旺季来临,粘胶短纤价格将迎来新一轮上涨。目前行业开工率超过 90%,行业库存降至低位。

2016 年国内粘胶短纤产能377 万吨,产量 341 万吨,同比增长 11%,行业开工率高,库存较低,表观消费量 320-330万吨,过去几年表观消费增速超过 10%。根据百川资讯的数据,2017 年 1-5 月粘胶短纤产量 153.5 万吨,同比增长 10.4%。2017-2018 年新增产能较少,仅有江西赛得利(13万吨,2017 年)和三友化工(20 万吨,2018 年),且粘胶是重污染行业,中东部地区部分产能面临环保压力较大,行业供需偏紧,预计行业将保持高景气度。

国内粘胶短纤产能和产量情况

数据来源:公开资料整理

粘胶短纤价格及价差情况

数据来源:公开资料整理

钛白粉行业:钛白粉下游主要应用领域为涂料、塑料、造纸、油墨及其他,其中涂料约占 60%,塑料和造纸占 30%,油墨及其他占 10%。钛白粉下游需求旺盛。我国钛白粉表观消费从 2009 年 118 万吨增至 2016 年的 208 万吨,年复合增速 8.4%。根据涂料行业十三五规划,涂料产量在十三五将保持 7%增长,推测钛白粉需求年均增速 4%-5%,考虑到钛白粉与地产周期相差一年,2017 年国内需求增速大概率将保持在 5%以上。同时,国外房地产市场稳步回暖、钛白粉产能收缩、人民币贬值等因素共同推动下,2016 年钛白粉出口为 72.05 万吨,同比增速达 33.82%,2017 年 1-5 月我国钛白粉出口 34.52 万吨,同比增长 22.37%。考虑到美欧房地产市场回暖,国际钛白粉供需存在缺口,预计 2017年下半年出口还将继续保持较快增长。

环保压力下,钛白粉有效供给收缩。2016 年国内钛白粉产能 359 万吨,其中有 40 万吨产能停产或关闭,实际产能不足 320 万吨。2016 年国内钛白粉产量 260 万吨,同比增长 11.8%。2017 年国内新增产能约 15-20 万吨/年,而国内关停的产能将达到 20-30 万吨;同时国外科慕关闭产能 15 万吨、石原新加坡 10 万吨产能将关闭,预计国外退出产能 30-40 万吨。 钛白粉有两种生产工艺,包括氯化法和硫酸法, 硫酸法钛白粉由于生产过程中需要排放大量废硫酸、废渣和废气,行业开工情况受环保因素制约。《钛白粉行业准入条件》即将出台,要求钛白粉生产企业采用先进生产工艺,新建单线产能要求在 3 万吨以上,年生产能力需达到 5 万吨以上,未来 5 万吨/年以下的钛白粉企业有望逐步退出。

行业集中度提升,竞争格局向好,价格有望维持高位。继 2016 年龙蟒钛业和佰利联合并之后,2017 年 2 月国际钛白粉巨头特诺(Tronox)宣布将收购科斯特(Cristal),收购完成后其钛白粉产能将达到 124 万吨/年,成为全球最大的钛白粉生产企业。目前全球前5 大钛白粉生产商分别为科慕(117+20 万吨)、特诺/科斯特(124 万吨)、亨兹曼(90.5万吨)、龙蟒佰利(60 万吨)、康诺斯(Kronos 44.2 万吨),行业占比约 55%,集中度持续提升。在供需格局向好以及原材料钛精矿涨价的推动下,钛白粉价格持续走高,由 2016年年初的 10000 元/吨上涨至目前 17800 元/吨以上,后续涨价还有动力。

国内钛白粉月度出口情况

数据来源:公开资料整理

钛白粉价格走势

数据来源:公开资料整理

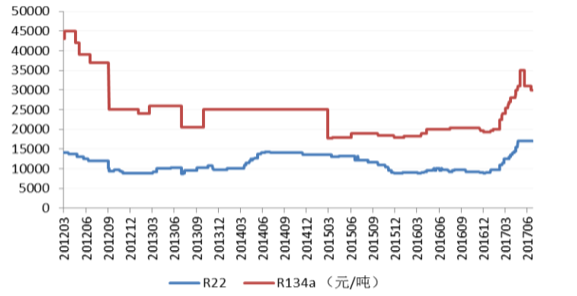

在需求旺季来临、原材料供应紧张、副产物胀库导致开工不足的推动下制冷剂价格大幅上涨,R134a、R125、R410a、R32 和 R22 价格分别上涨至 27,000 元/吨、70,000 元/吨、45,000 元/吨、20,000元/吨和 15800 元/吨,较年初价格上涨均超过 50%,其中 R125 和 R410a 价格涨幅超过150%。

制冷剂 R22 和 R134a 价格走势

数据来源:公开资料整理

看好OLED 材料迎来爆发。基于 OLED 的自发光特性,OLED 屏在面板厚度、对比度、柔性、低余晖(无残影)等方面都较 LCD 屏有优势,俨然作为下一代显示技术已经深入手机、平板厂商之心。目前 OLED 主要市场是手机和电视机,随着 OLED 从高端手机向低端逐步渗透,手机产业进入 OLED 时代;同时电视也将逐步从 LCD 时代向 OLED时代过渡,手机和电视产业对 OLED 屏幕的需求为行业增长提供强大保障。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国氨纶行业竞争现状及未来发展潜力报告

《2024-2030年中国氨纶行业竞争现状及未来发展潜力报告》共十四章,包含2024-2030年氨纶行业投资前景预测,氨纶企业投资战略与客户策略分析,中国氨纶产业研究总结等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。