肉制品产业链可分为 3 大模块,分别为生猪养殖、生猪屠宰和肉制品加工。生猪养殖企业通过购入种猪和饲料、疫苗等产品使母猪产仔和小猪育肥,育肥猪其后输送到生猪屠宰企业,经屠宰后获得生鲜冻肉产品(包括热鲜肉、冷鲜肉、冷冻肉的产品形式), 该类产品一部分通过农贸市场等零售渠道分销给终端消费者,另一部分供给给下游的肉制品加工企业。肉制品加工企业在购入该些猪肉后可进行产品的深加工,转化成为高温肉制品以及低温肉制品,并通过零售商等销售渠道流入到终端消费者。猪肉相关企业具有经营产业链越长,经营风险越小的特征,因此下游企业在拥有资本实力后纷纷通过纵向延伸进入到生猪养殖业务中来,同时拥有实力的生猪养殖企业亦开始向中游屠宰以及下游肉制品业务扩张。

肉制品产业链

数据来源:公开资料整理

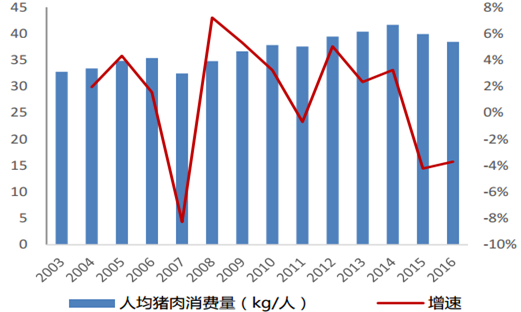

我国长期为世界猪肉消费第一大国,仍需求结构来看,可分为家庭需求、餐饮需求、 企业需求和机关组织需求,其中家庭需求为猪肉的主要消费形式。由于近年宏观环境下行,居民可支配收入增速减缓抑制了家庭猪肉需求的增长,2016 年我国人均猪肉消费量同比下降了 3.7%。猪肉消费市场正在仍对数量的追求转向对质量的追求,消费者的饮食习惯也已经仍“吃饱”转向“吃好”,亦相继伴随着更多的健康诉求。

人均猪肉消费数量(千克)

数据来源:公开资料整理

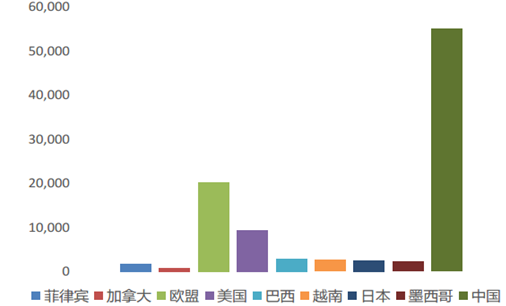

2016 年各国猪肉消费量(千吨)

数据来源:公开资料整理

我国屠宰企业分布较为分散,行业集中度非常低,这主要因为行业进入壁垒较低且上游生猪来源比较分散。2016 年全国规模以上生猪定点屠宰企业共计屠宰生猪 2.09 亿 头,双汇与雨润为我国屠宰量最大的两家企业,2016年双汇屠宰生猪 1,235 万头,占比由 2013 年 2.64%提升至 6.0%,雨润食品屠宰生猪 663 万头,占比为 3.17%,相较于 2013 年行业集中度略有提升。

2016 年中国生猪屠宰市场结构

数据来源:公开资料,智研咨询整理

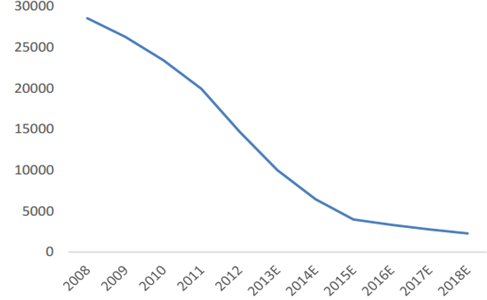

中国定点屠宰场数量

数据来源:公开资料整理

发达国家在上个世纪二三十年代就开始推广冷鲜肉,目前在其所有消费的生鲜肉中, 冷鲜肉的占比已占到 90%左史。由于此前我国生鲜猪肉的销售及分销渠道主要为农贸市场,因此热鲜肉更易被购卖。但随着城镇化的普及,我国人均生活水平的提高,以及生活节奏的加快,人们对食品安全卫生等问题的重规程度已逐步提升,同时城镇化的加速使得部分区域性的连锁超市已经进入了村镇地区,加快了猪肉冷藏销售的进程,预计未来零售商在生鲜猪肉分销中的作用将得以提升,而农贸市场的重要性将逐步减弱,冷 鲜肉也将成为弼下以及未来猪肉消费升级的主要方向之一。此外,我国冷链物流的快速发展也将为冷鲜肉的消费占比提升奠定基础。数据显示,2008 年我国冷鲜肉消费量占我国猪肉消费总量比例的不到8%,2012年该比例扩大至13.7%, 预计 2018 年冷鲜肉消费量占比可扩大至 32.5%。

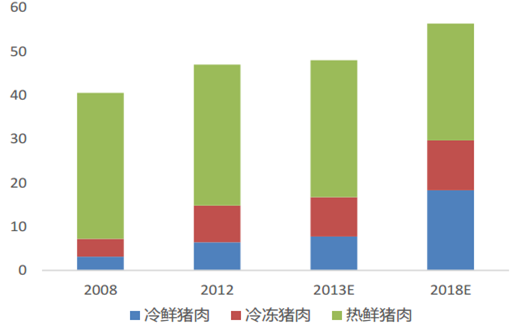

我国各类别生鲜猪肉销售量(百万吨)

数据来源:公开资料整理

肉制品属于高附加值产品,因此肉制品加工环节在整个猪肉产业链里来看,毛利率最高,在美国,肉制品加工所创造的附加利润率可超过 300%。从 2008 年到 2013 年, 中国猪肉制品的消费量仍 595 万吨增加至 832 万吨,复合增速为 6.94%。预计到 2018 年,中国的猪肉制品消费量有望增长至 1,203 万吨。 虽然猪肉制品消费量持续增长,但目前我国猪肉消费的主要形式仍为鲜猪肉,猪肉制品加工收入占猪肉类总收入的不足 35%,预计我国肉制品消费量未来仍将有较大的提升空间。

肉制品加工收入占肉类总收入的比例

数据来源:公开资料整理

我国猪肉制品消费量(百万吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国肉制品市场全景调查及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国肉制品行业市场运行态势及发展战略研究报告

《2024-2030年中国肉制品行业市场运行态势及发展战略研究报告》共十六章,包含2024-2030年肉制品行业投资机会与风险防范,肉制品行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国肉制品行业全景简析:行业乘风奔走,人民生活蒸蒸日上[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)