炭黑行业集中度较高。国内主要生产企业有黑猫股份、龙星化工、发行人等,总体呈现外资、民营、国有或国有控股三种主体并存的竞争格局,市场竞争较为充分。

炭黑行业经过多年的迅猛发展后,逐渐趋向稳定。根据中国工业橡胶协会统计,2013 年、2014 年、2015 年我国炭黑产能分别为650 万吨、680 万吨、688 万吨,产量分别约为470 万吨、509 万吨、499 万吨,行业开工率在72%以上。

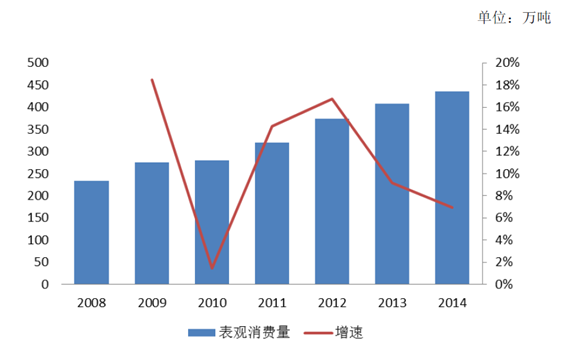

炭黑消费量中,约67%用于轮胎。2009-2010 年,在汽车下乡以及巨额公路建设投资的拉动下,轮胎行业发展迅猛,轮胎产量增速在19%左右。

2008-2014 年,炭黑消费量从238 万吨上升到436 万吨,消费量复合增速约10.6%。经过几年的高速发展之后,在国内需求放缓、产能过剩以及对外贸易限制的影响下,我国炭黑产量2015 年出现首次负增长。2016 年第二季度以来,国内轮胎、炭黑市场回暖,炭黑价格有所回升,产销量有所增加。

炭黑行业产能、产量及增速

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国炭黑行业市场运营态势及发展前景预测报告》

炭黑行业表观消费量及增速

资料来源:公开资料整理

(1)行业利润水平的变动趋势及变动原因

炭黑行业的利润水平与轮胎企业的景气度有着较强的相关性。在我国汽车工业快速发展的带动下,国内橡胶轮胎和炭黑产销量也保持了较高幅度的增长。炭黑行业的利润水平也较为可观。2015 年,受中国宏观经济增速放缓的影响,我国汽车产销量分别为2,450.33 万辆和2,459.76 万辆,同比增长3.25%和4.68%,增速较2014 年分别下降4.05%和1.92%。在此情况下,国内轮胎和炭黑市场需求出现萎缩。2015 年国内炭黑产量为500 万吨,同比下降1.94%。销售收入172 亿元,同比下降18%。行业利润水平有了较大幅度的下降。2016年,我国汽车产销量分别为2,819.31 万辆和2,802.82 万辆,同比增长13.51%和13.95%,汽车产销量增速较2015 年有了明显的回升。在此情况下,国内轮胎行业开工率显著回升,炭黑需求也有了一定的提升。

炭黑行业的利润水平还与石油价格有一定关系。国内炭黑生产的主要原料为煤焦油,国外主要为催化裂化澄清油。石油价格下降会导致国内外炭黑生产成本差距的缩小,进而影响国内炭黑出口的竞争力。2015 年,国际原油市场价格持续下跌,同时,美国对我国轮胎实行“双反”,在此情况下,我国炭黑的出口量和出口金额有了较大幅度的下降。据国家海关统计,2015 年我国出口炭黑73 万吨,同比下降12.9%,出口金额为6 亿美元,同比下降31.9%。2016年,随着国际油价止跌回升,同时人民币汇率有所下降,国内炭黑企业的竞争优势正在逐步恢复。

资料来源:公开资料整理

同时,中国炭黑行业存在一定的结构性产能过剩的情况,同质化竞争较为严重。在低端炭黑产品市场,市场竞争激烈,产品价格调整难度较大,行业利润空间有限,而在中高端产品市场,如绿色轮胎需要的低滚动阻力炭黑、高性能炭黑等产品,仍有很大的需求缺口,保持着较高的利润水平。

近年来,通过引进国际先进技术和自主创新,我国炭黑生产技术获得长足的发展。目前,万吨级硬质和软质新工艺炭黑生产技术已经得到普遍应用,单炉年产能力已由1.5 万吨增加到4 万吨;万吨级装置的配套专用设备和材料如微米粉碎机、湿法造粒机、干燥机、耐火材料、滤袋等已经全部实现国产化;专用设备如反应炉、空气预热器、脉冲袋滤器、湿法造粒机、干燥机、微米粉碎机、自动包装机、在线余热锅炉、尾气锅炉等专用设备的研制和生产水平发展快速,已接近或达到国际先进水平;能源综合利用和环境保护受到重视,尾气锅炉、尾气发电、废水综合利用技术已在迅速推广应用等,为我国炭黑的快速发展创造了条件。但同国外知名炭黑厂商相比,我国炭黑企业的整体技术水平尚有一定差距,尤其是在高性能炭黑的生产和应用方面更为突出。

未来,炭黑生产将进一步向装置大型化、生产集约化、产品高端化、资源高效化的方向发展。重点集中在强化炭黑反应工艺,提高炭黑回收率和单炉生产能力;研发以优质原料油生产优质炭黑产品的新工艺;提高炭黑生产余热和尾气利用工艺;提高尾气和废气排放时的脱硫、脱氮技术和装置水平等方面。

炭黑生产所用的主要原材料煤焦油来自于焦炭生产的副产品,主要下游行业为轮胎制造业,没有明显的周期性特征。由于炭黑行业与轮胎行业的紧密联系,多数炭黑企业选择在轮胎产业发达的地区建厂开工。我国主要的轮胎生产企业集中在我国华东、华北地区,炭黑工厂通常集中于靠近原料油产地或轮胎、橡胶制品企业较为集中的地区。

目前,国内炭黑生产的主要原材料为煤焦油,煤焦油主要产自焦化企业,焦化企业的开工率直接影响煤焦油的供给量,在一定程度上影响着煤焦油的价格。炭黑生产成本中大部分为煤焦油采购成本,因此煤焦油行业的整体波动对炭黑行业影响较大。在很长一段时间内,受益于我国钢铁产业的发展,焦炭产量扩张很快,作为副产品的煤焦油供应充足,煤焦油价格也大致处于下行趋势。进入2016 年以来,在煤炭供给侧改革的影响下,焦煤供应有所减少,同时受环保压力因素的影响,焦化厂限产力度较大,从而在一定程度上影响了煤焦油产量,而炭黑工厂受到终端轮胎行业好转拉动,今年开工率依旧保持较高水平,因此煤焦油价格有了较大幅度的上涨。

资料来源:公开资料整理

炭黑是橡胶制品的重要补强剂和填充剂,炭黑消费总量约90%用于橡胶工业,其中轮胎用量占约70%,因此,炭黑行业与轮胎行业的景气度密切相关。近年来,我国汽车工业迅猛发展,带动了轮胎行业的高速增长。

2012 年-2016 年我国汽车产量、汽车保有量、橡胶轮胎外胎产量

年度 | 2012 | 2013 | 2014 | 2015 | 2016 |

汽车产量(万辆) | 2,060 | 2,387 | 2,373 | 2,484 | 2,819 |

汽车保有量(万辆) | 12,000 | 13,741 | 15,400 | 17,200 | 19,400 |

橡胶轮胎外胎(万条) | 89,167 | 96,504 | 111,389 | 92,515 | 94,698 |

资料来源:公开资料整理

2015 年,我国汽车业增速放缓,加之轮胎行业产能过剩,轮胎价格不断下跌,影响了轮胎行业的盈利水平。进入2016 年,受下游汽车行业产销量快速增长的影响,轮胎开工率有了明显提高,2016 年底全钢胎和半钢胎的开工率分别为68.02%和73.37%,较2015 年末上涨19.50%和15.04%。未来,随着我国汽车产销量和保有量的稳步增长,以及轮胎行业的结构调整,会推动炭黑行业更加有序的发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国炭黑行业市场运营格局及投资前景趋势报告

《2024-2030年中国炭黑行业市场运营格局及投资前景趋势报告》共十二章,包含2024-2030年我国炭黑行业发展趋势预测,我国炭黑行业发展策略建议,我国炭黑行业投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。