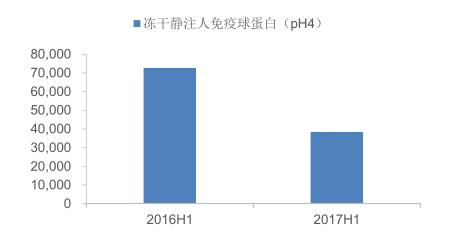

静丙类产品受价格因素提振,产量继续上升,各生产厂商产量在 16 年基础上进一步上涨。冻干静丙下降部分出于中生股份上半年尚无批签发,同时上海莱士产量微量下降。

冻干静丙17 年上半年同比下降

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国血液制品行业运营态势及发展趋势研究报告》

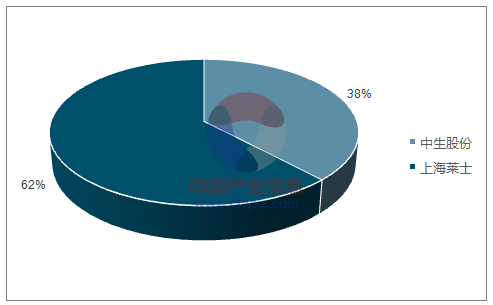

中生股份和上海莱士垄断冻干静丙市场

数据来源:公开资料、智研咨询整理

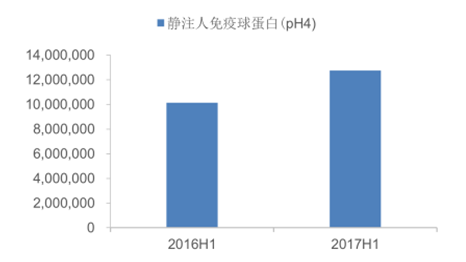

静丙17年上半年同比继续上升

数据来源:公开资料整理

静丙16年上半年生产情况

数据来源:公开资料、智研咨询整理

静丙17年上半年生产情况

数据来源:公开资料、智研咨询整理

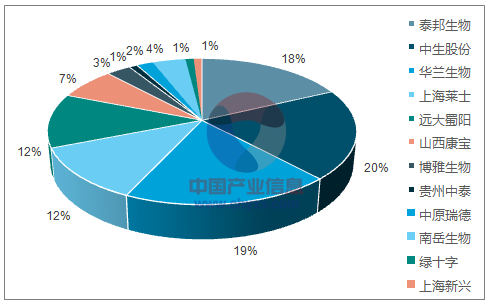

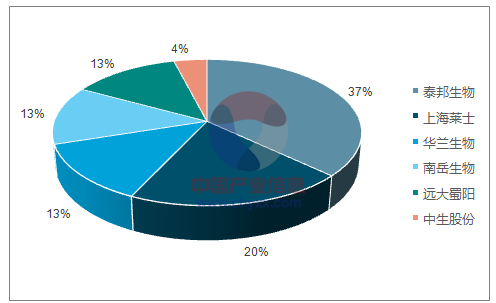

市场占有率方面,中生股份、泰邦生物、上海莱士、华兰生物和远大蜀阳持续占据市场大部,以上上市公司和上市公司子公司占据16年和17 年上半年静丙产量的78%和81%。中生股份、泰邦生物、华兰生物三家占比过半。加上 ST 生化有意收购的山西康宝,领先企业占静丙产量已近九成。

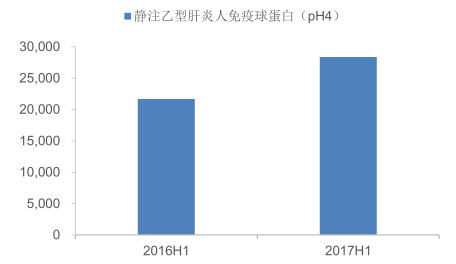

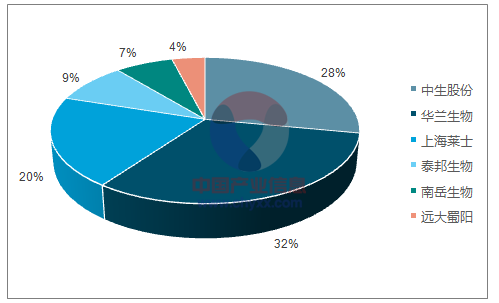

静注乙免蛋白由远大蜀阳垄断,17 年上半年产量有所上升。乙免蛋白方面生产厂家较多,16 年上半年无可比数据。华兰生物、中生股份、上海莱士三家占据绝大部分。泰邦生物、南岳生物、远大蜀阳产量仅占五分之一。

静注乙免产量同比上升

数据来源:公开资料整理

乙免蛋白17年上半年生产情况

数据来源:公开资料、智研咨询整理

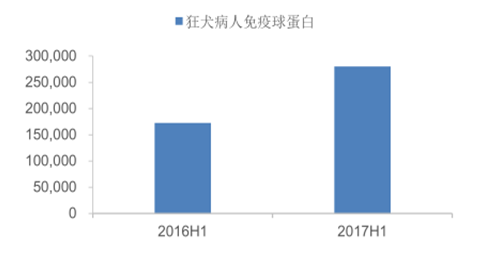

狂免蛋白产量 17 年上半年同比有所增加,部分出于有效生产的厂商有所上升。16 年上半年远大蜀阳产量极高,17 年各生产厂商生产份额相对较为平均,特别是泰邦生物、华兰生物、上海莱士的正常生产对产量整体增强起了重要作用。

狂免蛋白17年上半年同比继续上升

数据来源:公开资料整理

狂免蛋白16年上半年生产情况

数据来源:公开资料、智研咨询整理

狂免蛋白17年上半年生产情况

数据来源:公开资料、智研咨询整理

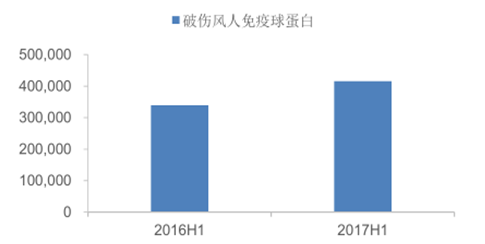

破免蛋白产量同比上升,中生股份的产量增加是主要增长动力。破免产量相对较少,批次分布更不均匀,16 年上半年和 17 年上半年的主要生产厂商有所变化。

破免蛋白17年上半年同比继续上升

数据来源:公开资料整理

破免蛋白16年上半年生产情况

数据来源:公开资料、智研咨询整理

破免蛋白17年上半年生产情况

数据来源:公开资料、智研咨询整理

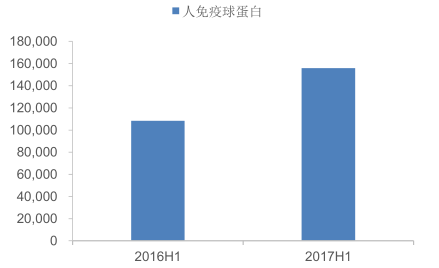

人免疫球蛋白产量 17 年上半年同比维持增长,肌肉注射限制了该产品的广泛应用,但仍旧维持了较高的增量。17 年仅河北大安一家有生产,16 年上半年五家公司基本均分了市场。

丙球蛋白17年上半年同比继续上升

数据来源:公开资料整理

丙球蛋白16年上半年生产情况

数据来源:公开资料、智研咨询整理

人凝血酶原复合物 17 年上半年同比有所增加,部分出于泰邦生物 16 年上半年无批签发量。华兰生物对于人凝血酶原复合物市场占据绝对地位。

PCC17年上半年同比继续上升

数据来源:公开资料整理

PCC17 年上半年生产情况

数据来源:公开资料、智研咨询整理

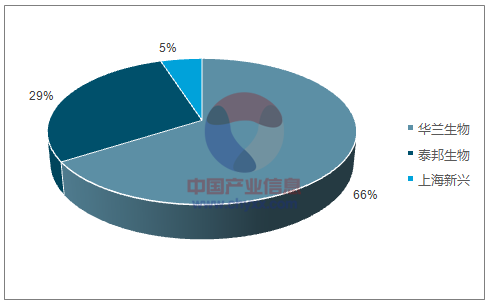

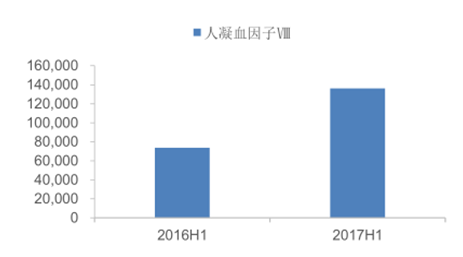

VIII 因子 17 年上半年增长迅速,产量和生产家数均有所上升。华兰生物在 VIII 因子市场亦占统治地位,但后续厂商布局较多,市场未来竞争性或加剧。

VIII因子17年上半年同比继续上升

数据来源:公开资料整理

VIII因子17年上半年生产情况

数据来源:公开资料、智研咨询整理

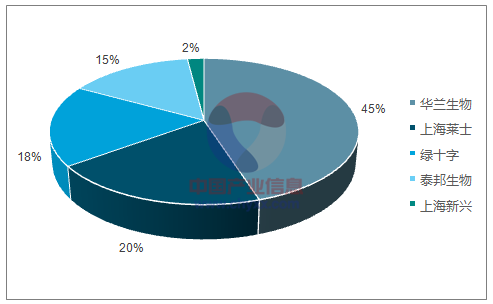

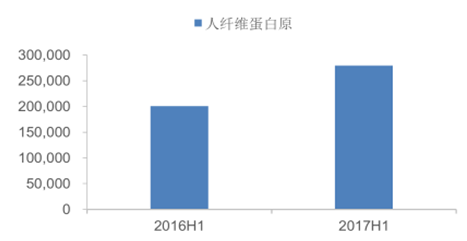

人纤维蛋白原 17 年上半年同比增长,上海莱士增量明显,派斯菲科因 GMP 吊销 17年未生产,中生股份亦暂无产量。

纤原17年上半年同比继续上升

数据来源:公开资料整理

纤原16年上半年生产情况

数据来源:公开资料、智研咨询整理

纤原17 年上半年生产情况

数据来源:公开资料、智研咨询整理

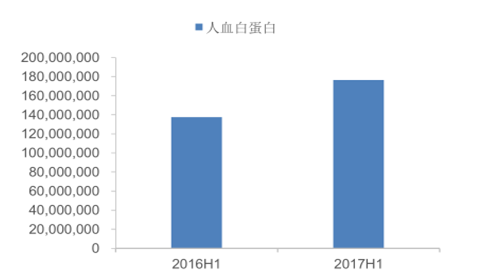

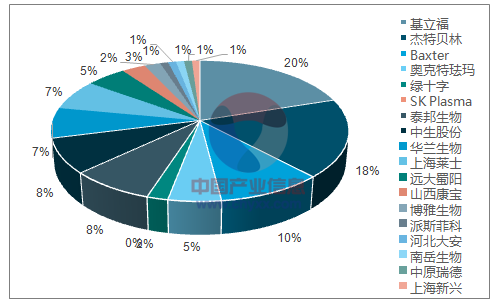

白蛋白 17 年上半年维持高速增长, 但值得注意的是,进口厂商批签发量占比由 55%进一步上涨到 60%。白蛋白作为唯一许可进口的品种,竞争较为激烈。较为简单的纯化路线使得国产白蛋白更多受制于血浆来源和销售渠道影响,各大厂商市场占比较为一致,大型厂商并没有决定型优势。从规模角度来看,国内血制品厂商和国外巨头还有明显差距,这一点在白蛋白产品占比方面更为突出。海科生物的加入和派斯菲科的退出是 16、17 年国内厂商的仅有变动。

白蛋白17年上半年同比继续上升

数据来源:公开资料整理

白蛋白16年上半年生产情况

数据来源:公开资料、智研咨询整理

白蛋白17年上半年生产情况

数据来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国血液制品行业市场发展潜力及投资策略研究报告

《2024-2030年中国血液制品行业市场发展潜力及投资策略研究报告》共九章,包含中国凝血因子市场发展分析,中国血液制品行业领先企业经营分析,中国血液制品行业投资与前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年全球及中国血液制品行业现状及竞争格局分析:并购整合推进行业集中度提升,龙头优势更胜[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国血液制品行业重点企业分析:上海莱士VS天坛生物[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国血液制品行业全景速览:我国血液制品行业发展势头良好,市场规模持续扩大 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国血液制品行业市场供需现状及贸易情况分析:血液制品行业壁垒坚固,市场规模稳步增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)