激光(laser),全名是“辐射的受激发射光放大”(Light Amplification by Stimulated Emission of Radiation)。激光实际上也是一种光,对比与普通光,它具有十分卓越的步调极其一致。形象地说就是普通光源,比如电灯泡发出来的光子各不同,而且会各个方向乱跑,但是激光中的光子则是全部都想着一个方向射出,当十分大量的光子汇聚到一个点上的时候就可以达到很高的能量,亮度最高可达太阳光的 100 亿倍,因此过去常把激光称为“死光”。

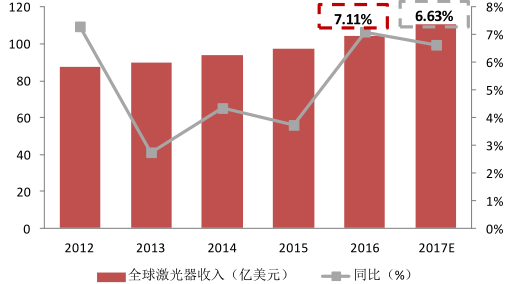

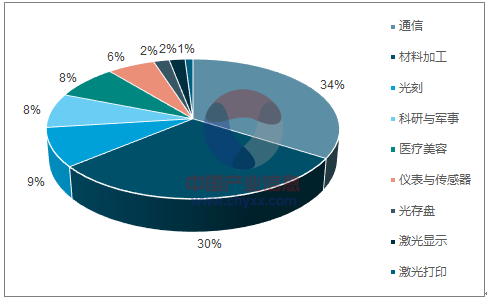

数据显示,2016 年销售额 104 亿美元,比 2015 年修订后的销售额 97.1 亿元增长约 7.11%,全球制造业市场经过两年的平稳发展后逐渐恢复增长。随着制造业设备的升级,预计 2017 年全球激光器销售额将达到110 亿美元。通讯和材料加工为两大核心领域,合计占 64%。在通讯领域,激光器一般用在有源光器件上将电信号转换为光信号,其技术难点并在于激光器而是光器件的芯片和模块,主要以在光通讯器件商的应用为主。在材料加工领域,激光器的应用十分广泛,包括切割、打标、半导体及非金属加工、焊接等。在光刻领域,其主要的应用是芯片制程中利用极紫外光线对晶圆进行光刻,难度极高,全球仅 ASML, 尼康,佳能三家企业能够量产商用光刻机。此外,在激光显示、3D 激光打印、激光照明等领域,则是近年来增速最快的几个下游应用之一,未来的发展潜力十分可期。

2012-2017 年全球激光收入(亿美元)

数据来源:公开资料整理

2016 年全球激光器的下游应用分布

数据来源:公开资料,智研咨询整理

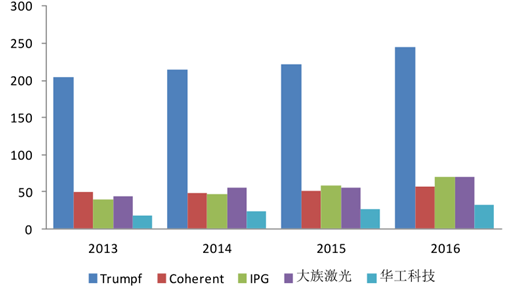

激光作为尖端技术行业,具有高技术壁垒,高成本的特点。在全球激光市场中,主要的生产厂商有通快,大族,相干,IPG,Cymer,白超等公司。通快以 30%的市场占有率为绝对的龙头,而大族作为国内的自主品牌企业,在 2014年的激光市场分额上为 8%,排名世界第二,成绩傲人。2015 年、2016 年激光企业排名比较稳定,第一名依然为 Trumpf,其次排名顺序为 IPG、大族激光、Coherent、华工科技。2016 年 Trumpf 以收入 31 亿欧元据绝对的龙头地位,而 IPG 收入为 10.6 亿美元与大族激光 69.59 亿元相当。

国内外激光公司对比(单位:亿元)

数据来源:公开资料整理

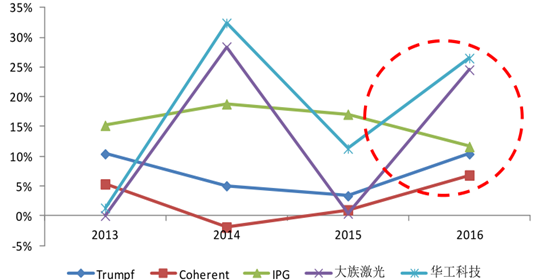

2016 年激光行业恢复快速增长,其中华工科技、大族激光收入增长均高于国外,增长率分别为 26.50%、24.55%;海外三大巨头也实现了比较好的增长,Trumpf增长率达到10.40%,Coherent增长率达到6.84%,IPG增长率达到11.64%。

国内外激光公司近来来收入增长对比(单位:% )

数据来源:公开资料整理

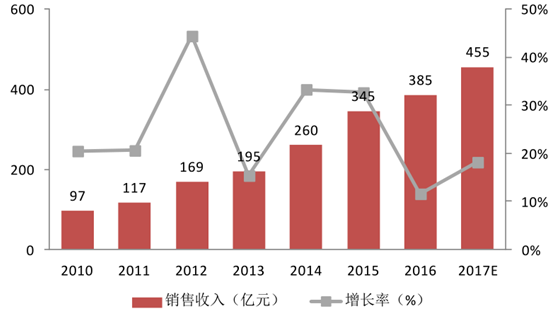

2010 年以来,得益于应用市场的不断拓展,中国激光产业也逐渐驶入高速发展期。在经过 2015 年增速放缓后,整个市场又重新驶入快车道。2016 年,在工业、信息、商业、医用和科研领域的激光设备(含进口)市场规模总收入高达 385 亿元,较 2015 年同比增长了 12 个百分点,预计 2017 年中国激光设备市场销售总收入有望突破 455 亿元。

2010-2017 年中国激光设备市场销售收入

数据来源:公开资料整理

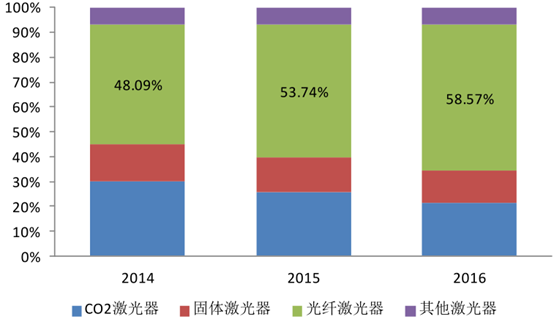

从全球角度看,目前世界上主要的激光种类有 CO 2 激光器,光纤激光器,半导体激光器和固体激光器,而 CO 2 激光器和光纤激光器基本占据了全球激光份额的 70%。其中,光纤激光作为第三代激光技术的代表,市场占有率一直快速增长。因为光纤激光器是真正的固体激光器,而且所含的光学元件的数量最少,具有非常高的电光转换效率,并且光束质量十分优越,到了 2014 年已经成为了销售额最多的激光器品种。光纤激光器销售收入占全球工业激光器市场销售收入的比例呈逐年增长的趋势,CO 2 激光器和普通固体激光器的比例呈逐年下降的趋势,光纤激光器正逐步取代传统激光器在激光打标/雕刻、焊接/切割等领域的主导地位。其中低功率光纤激光器已经革新了全球的打标/雕刻工业,逐渐替代了固体激光器的市场;高功率光纤激光器则在切割/焊接领域与 CO 2 激光器展开竞争。2015 年,光纤激光器在激光打标/雕刻、切割/焊接领域分别占据约 73%、54%的市场份额

2014 -2016 年各类激光器在高功率领域的市场份额

数据来源:公开资料整理

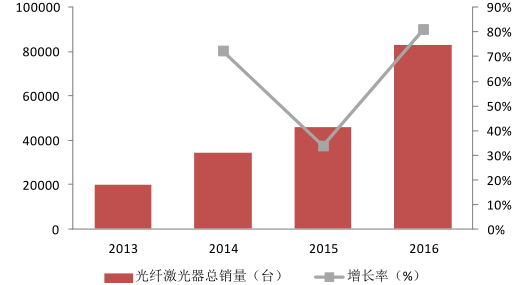

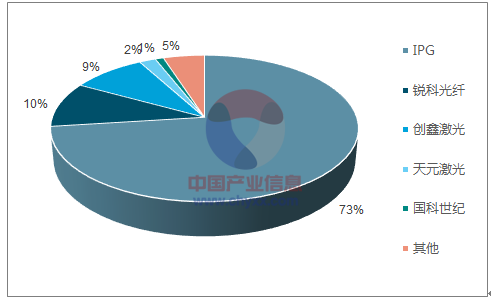

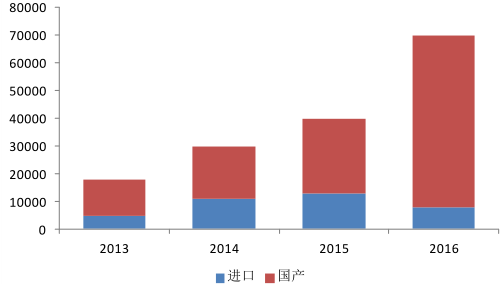

我国在 2013-16 年的光纤激光器总需求由 2.0 万台增至 8.3 万台,需求规模扩大迅速。但在市场销售份额方面,则呈现出美国 IPG(阿帕奇)公司一家独大的格局。由于其中高功率光纤激光器的性能和可靠性领先,且售价高昂,2015 年占据了国内 73%的市场销售份额。

中国光纤激光器总销量(台)

数据来源:公开资料整理

2015 年国内光纤激光器的市场销售份额占比

数据来源:公开资料,智研咨询整理

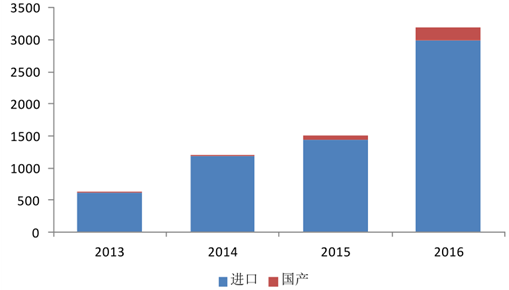

以销量来看,低功率光纤激光器已大多被国内厂商占据,市场份额高达 85%,中功率光纤激光器市场国内厂商近年实现技术的突破,市场份额大大增加,2016 年在销量首次超过进口,主要以国内第一和第二梯队的激光设备商为主,毛利率相对较好(30%+)。高功率光纤激光器由于性能、稳定性等仍存在客观差距,其大部分市场被美国 IPG 占据,设备的毛利率最高(50%+),国产的市占率 8%,但以大族激光为代表的国内厂商也正在积极研发,并已开始试生产高功率光纤激光器,未来的进口替代的潜力大。

中国低功率(<100W) 光纤激光器销量(台)

数据来源:公开资料整理

中国中功率 (<1500W) 光纤激光器销量(台)

数据来源:公开资料整理

中国高功率(>1500W) 光纤激光器销量(台)

数据来源:公开资料整理

目前世界上的智能电子加工产业,机械制造业主要集中在亚太地区。这意味着依附于下游加工行业的激光教工设备市场将吸引着国内的激光设备生产,目前国内中国激光加工产业的 4 个产业带:珠江三角洲、长江三角洲、华中地区和环渤海地区。除了大族激光外,国内较大的厂商还有武汉的华工科技、天琪激光、华俄激光、金运激光,苏州的德龙激光。其中,大族激光在国内市场上不论是大功率还是中小功率都有较大的份额,并且以 35%-45%的明显优势远超第二位的 10%左右,在本土市场具有绝对优势。

相关报告:智研咨询发布的《2017-2022年中国激光行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国激光行业市场竞争态势及发展前景研判报告

《2024-2030年中国激光行业市场竞争态势及发展前景研判报告》共八章,包含中国激光产业链结构及全产业链布局状况研究,中国激光产业重点企业布局案例研究,中国激光产业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。