农药制剂是在原药的基础上,加入分散剂和助溶剂等原辅料,经研制、复配、加工、生产出制剂产品呢,制剂直接应用到农药生产,中国现有农药企业2400多家,其中原药企业560多家,制剂企业则高达1840多家,农药制剂与原药企业相比,规模普遍较小,技术水平落后,行集中度偏低,这与中国农药行业重视合成生产,一直不重视下游应用开发有关。

国内农药制剂市场空间在600亿元左右,但是制剂龙头诺普信占比仅为3%左右,CR3占比不足7%,市场分散度极高,且制剂行业比原药行业分散度更高,中小企业居多,上游原材料议价能力较弱,随着土地流转加快,农户品牌认可度的提高,下游逐渐进入品牌竞争时代,国内制剂企业面临着农化巨头制剂品牌的冲击,

农业部于2015年2月印发的《到2020年农药使用量零增长行动方案》提出,力争到2020年中国农药使用总量实现零增长;环保部2015年最严环保法实施,2016年中央环保督查组两批次入驻15个省份,2017年环保全覆盖:政策法规上,对高污染、高度的农药中小企业施加压力,未来行业优胜劣带将成为常态,制剂行业的集中度提高将是十三五期间主流。

国内制剂销售前十强

排名 | 企业名称 | 2016销售额(亿元) |

1 | 深圳诺普信农化股份有限公司 | 17.59 |

2 | 广西田园生化股份有限公司 | 12.04 |

3 | 江苏龙灯化学有限公司 | 11.41 |

4 | 广东中讯农科股份有限公司 | 7.96 |

5 | 北京燕化永乐生物科技股份有限公司 | 7.89 |

6 | 先正达(苏州)作物保护有限公司 | 7.71 |

7 | 重庆树荣作物科学有限公司 | 5.98 |

8 | 浙江威尔达化工有限公司 | 5.5 |

9 | 济南天邦化工有限公司 | 4.5 |

10 | 山东侨昌现代农业有限公司 | 4.44 |

资料来源:公开资料、智研咨询整理

智研咨询发布的《2017-2022年中国农药制剂市场专项调研及全景评估报告》

由于制剂以原药为原材料进行研发、加工与复配,同时制剂水基化的推广减少了对化学有机溶剂的需求,多数制剂企业定价策略采取成本加成模式,因此相对原药生产而言,制剂的生产成本相对较低。制剂企业的毛利率普遍较原药企业较高,而且市场波动性更小。

原药和制剂企业毛利率对比

资料来源:公开资料整理

海外农化巨头垄断下游市场,补库存带动外需回暖

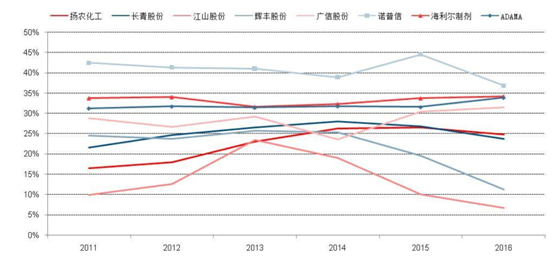

根据农药企业在产业链中的定位差异,农药企业可以分为原药企业和制剂企业。其中,原药企业除了直接销售原药外,往往也将部分原药产品进一步加工为制剂出售。根据产品原创性的差别,原药企业可分为创制型农药企业(研发型农药企业)和以仿制为主的农药企业(过专利期农药企业)。以孟山都、拜耳、先正达、陶氏、杜邦、巴斯夫为代表的六大农药巨头主要从事原药的新农药的研发创制,以及复配制剂的销售,孟山都、先正达、拜耳、杜邦等研发费用占比普遍超过7%(陶氏和巴斯夫重资产);而以诺普信、扬农化工、长青股份为主

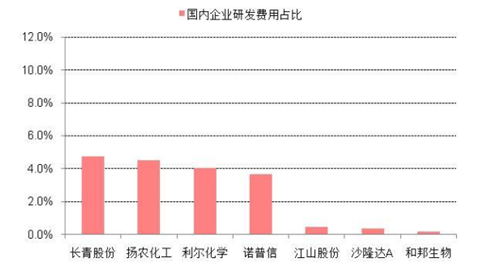

的国内企业大多仅扮演农药代加工的角色,研发费用普遍较低,研发费用最高也没超过5%。农药行业的利润大部分被国外农药巨头通过上游专利创制品种的垄断优势和下游的制剂营销网络优势及品牌优势占据。

跨国农药巨头占据利润上游

资料来源:公开资料整理

跨国农药巨头研发费用占比较高(单位:%)

资料来源:公开资料整理

国内农药企业研发投入普遍不高单位:%

资料来源:公开资料整理

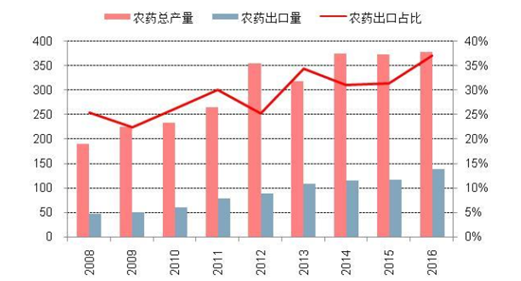

一方面,全球农化市场并购愈演愈烈:2015年年底,杜邦与陶氏化学宣布正式合并;2016年2月,中国化工集团宣布以430亿美元收购先正达股票,8月22日,中国化工集团及瑞士农业化工和种子公司先正达22日宣布,美国外资监管机构—外国投资委员会(CFIUS)已批准中国化工收购先正达,扫清了这一交易的最大障碍;2016年9月14日,拜耳和孟山都共同宣布已经签署并购协议,拜耳将以每股128美元的现金收购孟山都,为孟山都股东提供44%的溢价以及660亿美元的总价;国际农药市场经过多年的竞争与兼并重组,行业集中度得到空前的提高,根据相关数据显示,先正达、拜耳、巴斯夫、陶氏益农、孟山都、杜邦六家跨国公司构成了国际农药行业第一集团,占据市场近77%的份额。如果各个并购和合并等相关交易得到全球各主要国家监管当局的批准,则全球市场将重塑,形成拜耳+孟山都、中国化工+先正达、陶氏+杜邦、巴斯夫四强相争的格局。另一方面,在农药领域的国际分工中,国内企业仍然以代加工为主:长期以来我国农药原药以给国外农药巨头代工为主,未形成自有品牌;我国农药制剂加工复配门槛较低,导致行业集中度低、竞争秩序不规范;关键农药中间体研发水平不高,限制了行业扩张。我国已经发展成世界最大的农药原药生产国和出口国,30%以上的原药出口国外。

全球农药市场寡头垄断

资料来源:公开资料、智研咨询整理

国内农药出口占比达30%以上单位:万吨

资料来源:公开资料整理

2014年下半年以来农药行业由于成本端原油价格大幅下跌,下游农产品价格持续下跌、需求转弱,厄尔尼诺气候异常现象,以及经销商、农化巨头库存高企等原因,景气度持续下行,2015年农药销售额5年来首次出现负增长,负增长幅度达到8.5%。历经两年多的行业低迷,六大跨国农化巨头库存均出现不同程度的下降,在2016年下半年普遍触底,行业迎来补库存周期。

在跨国农化巨头去库存基本完毕的情况下,补库存行情开启带动海外需求回暖:2016全年,除草剂、杀虫剂、杀菌剂累计出口同比均出现两位数的增长幅度,其中除草剂累计同比增速17.37%,杀虫剂累计同比增速20.25%,杀菌剂累计同比增速28.96%。进2017年1-2月份,出口同比增速不减,其中2017年1-2除草剂出口累计同比增速31.64%,杀虫剂出口累计同比增速26.49%,杀菌剂出口累计同比增速14.65%。

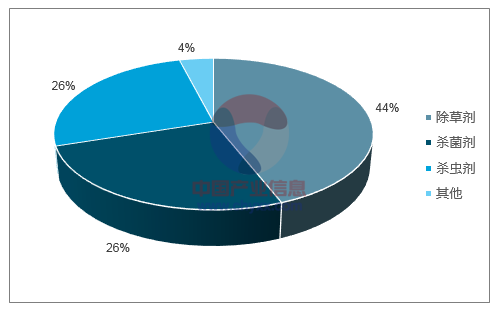

农药分类(单位:%)

资料来源:公开资料、智研咨询整理

除草剂出口累计值和累计同比增速单位:千吨

资料来源:公开资料整理

杀虫剂出口累计值和累计同比增速(单位:千吨)

资料来源:公开资料整理

杀菌剂出口累计值和累计同比增速单位:千吨

资料来源:公开资料整理

种子和作物回暖,下游复苏“初露头角”

全球农药市场的两个主要影响因素是:1)农作物的种植面积;2)农作物的产品价格。由于全球农作物种植面积增速变化较小,因此全球农药(植保)市场的增速变化更多的与作物价格高度相关,而农作物的价格一方面取决世界人口的变化、饲料使用、酒精、淀粉等工业深加工;另外一方面,由于农产品的生产成本与原油价格之间有着密切的关系,这是因为农业机械设备燃料和农资产品(包括农药和化肥等)都是原油的下游产品,受原油价格影响较大,同时部分农产品(例如玉米)可以制成生物乙醇与原油之间有一定的替代关系。而且从历史上原油与各主要农产品之间价格波动的关系来看,二者之间确实具有较强的相关性,原油价格在2016年初跌到不足30美元,之后OPEC内部减产协议、OPEC组织与非OPEC组织就原油减产达成一致协议的预期下,原油价格重新回到上涨通道,预计原油价格后续进入震荡上升的通道。

整个2016年受到全球气候异常、原油价格下跌等多方面因素压制,农产品价格普遍降到近十年来低位,继续下降空间收窄,进入2017年,一方面原油价格摆脱底部开始进入上涨通道,另一方面全球气候异常现象有所减少,巴西等南美国家经济逐步开始底部复苏,种植积极性有所恢复,农作物价格逐步开始企稳回升。其中小麦、大麦、大豆、花生、棉花、橡胶等已经开始企稳回升,价格出现不同程度的反弹;而玉米、大米、菜籽、糖等价格在震荡中企稳。国际农产品价格的企稳回暖有利于对农药形成底部需求支撑。

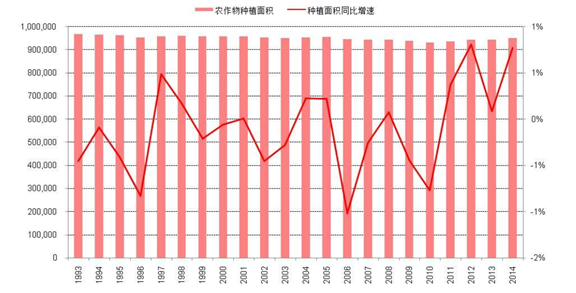

全齐农作物种植面积增速变化较小

备注:农作物的种植面积主要是中国、日本、印度、瑞典、挪威、丹麦、俄罗斯、乌克兰、

德国、波兰、奥地利、匈牙利、英国、法国、意大利、西班牙、葡萄牙、加拿大、美国、墨西哥、巴西、阿根廷、澳大利亚等国家种植面积的加和。

资料来源:公开资料整理

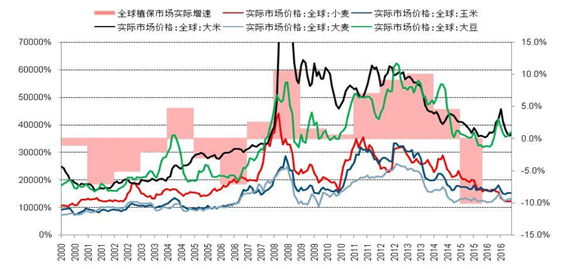

农药市场的增速变化与作物价格正相关

资料来源:公开资料整理

农药市场的增速变化与作物价格正相关

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国农药制剂行业市场现状分析及发展前景展望报告

《2024-2030年中国农药制剂行业市场现状分析及发展前景展望报告》共十三章,包含中国农药制剂行业部分企业发展现状分析,2024-2030年中国农药制剂行业发展前景及趋势预测分析,2024-2030年中国农药制剂产业投资机会及风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国农药制剂行业全景速览:“零增长”政策下国内需求持续下降,出口市场成为行业增长主要动力 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)