一、低估源于对行业的普遍性担忧

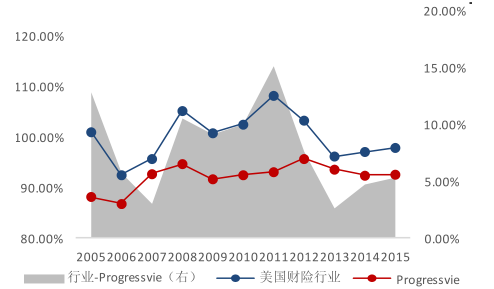

财险行业历来是竞争异常。激烈的市场财产险行业的竞争更多的体现为保单价格上的竞争,由于产品本身的差异化程度较低,行业很容易进行价格战。目前市场更多的关注点在于行业承保利润的趋势变化,特别是商车费改以来,对于承保利润率的担忧加大。考察了美国以及国内财产险行业的综合成本率情况,行业层面确实难以获得显著的承保利润,美国2005-2015年财险行业平均综合成本率为 99.94%,国内财险市场 2006-2016 年行业平均综合成本率为 101.07%,承保端均为基本盈亏平衡状态,而行业利润的获取则依靠每年实现的投资收益。

美国:龙头综合成本率持续低于行业

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国保险市场专项调研及发展前景预测报告》

中国:龙头综合成本率持续低于行业其他险企

数据来源:公开资料整理

二、行业分化将进一步加剧

A、国内费用率显著高于海外

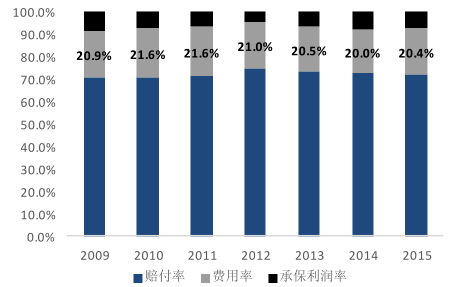

国内车险综合成本率结构失衡,费用率偏高、赔付率偏低。对比了国内与美国财险的综合成本率结构,数据显示国内车险行业费用率显著偏高,而赔付率偏低。由于受限于行业数据的可获得性,分别以美国龙头财险公司 Progressive 和国内龙头中国财险进行比较:1)费用率方面,Progressive 2009-2015 年平均费用率为 20.9%,同期GEICO为 17.7%;中国财险2010-2016年平均费用率为31.6%,相比 Progressive 和 GEICO 分别高出 10.7、13.9 个百分点;2)赔付率方面,Progressive 2009-2015 年平均费用率为 72.1%,同期 GEICO 为 77.4%;中国财险 2010-2016 年平均赔付率为 64.8%,相比 Progressive 和 GEICO 分别低 7.3、12.6 个百分点。

Progressive 综合成本率结构

数据来源:公开资料整理

中国财险综合成本率结构

数据来源:公开资料整理

B、商车“二次”费改影响行业格局

2017年6月9日,保监会下发《中国保监会关于商业车险费率调整及管理有关问题的通知》,国内商业车险“二次费改”正式开始,其主要的影响在于降低车险价格以及影响行业格局。

相比于保费的下降,行业格局的变化更为重要。市场普遍担心二次费改后保单价格下降,降低保费的充足度,参考美国市场的发展经验,认为保费的高低并不是险企能否盈利的核心指标,比如,一次费改后虽然单均保费下降 5.3%,但行业综合成本率并无显著变化,而所观察到的现象和规律一直是:成本管控能力决定盈利能力。美国车险价格在完全市场化的竞争之下,龙头公司依然能通过卓越的成本管控能力获得显著优于市场的承保利润。相比较而言,优于财产险行业普遍的规模优势属性,更为关心行业集中度以及竞争格局的变化,更大的规模意味着更好的成本分摊能力,更好的品牌也意味着更低的获客成本。

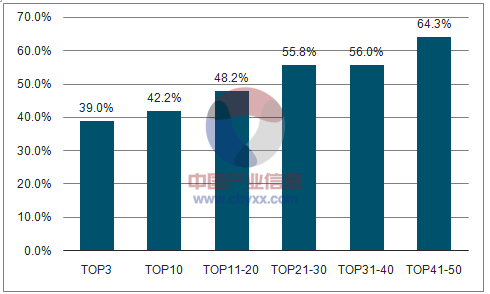

中小险企保单成本高企,难以为继。2015 年一次费改之后,渠道端的竞争空前激烈,缺乏规模优势和品牌优势的险企对销售渠道投入更多的资源以获取市场份额。统计了2016 年车险行业不同规模排名区间公司的费用率水平,数据很好的验证了以上观点,其中 TOP 3 (中国财险、平安财险和太保财险)、TOP10、TOP11-20、TOP21-30,TOP31-40、TOP41-50 的平均费用率分别为:39.0%、42.2%、48.2%、55.8%、56.0%、64.3%,随着规模递减,费用率水平呈现明显的上升趋势,其中TOP41-50 费用率水平高达 64.3%,综合成本率高达 125%,也即其保单资金成本高达 25%,基本属于难以为继的局面。

不同规模区间保险公司的平均费用率比较(车险)

数据来源:公开资料、智研咨询整理

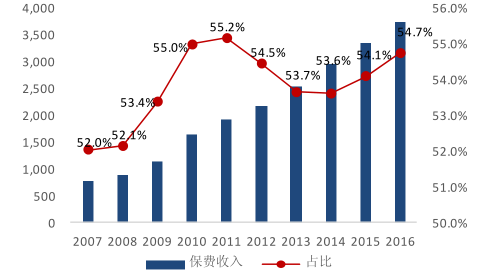

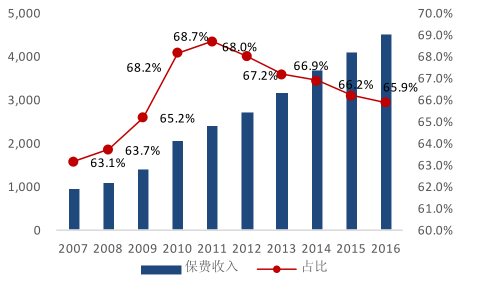

龙头险企市占率或将加速提升。分别给出了车险保费收入前 2(中国财险和中国平安)以及前 3的历年车险保费收入以及市场占有率数据,考虑到太保财险近年来稳保费、提承保利润的特殊战略阶段,更倾向于用 TOP2的市占率来说明龙头险企的市场份额趋势。数据显示,自 2015 年以来其市场份额稳步提升。目前时点上,认为龙头公司市占率将加速提升。

规模TOP 2市场占有率趋势

数据来源:公开资料整理

规模TOP 3市场占有率趋势

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)