一、化学原料药价格低位震荡,关注提价潜力品种

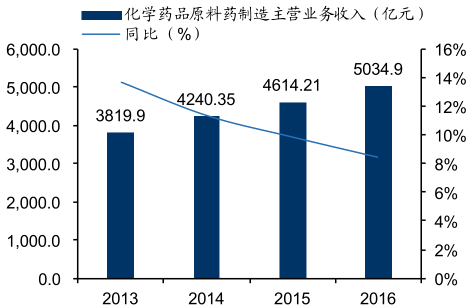

行业集中度逐步提升,龙头企业受益明显。2016 年化学药品原料药实现主营业务收入 5034.9 亿元,同比增长 8.4%,增速较上年同期略微下滑 1.4pp。2016年化学原料药实现利润总额 445.25 亿元,同比增长 25.85%,较上年同期上升了 13.5pp。长期来看,原料药受供给侧改革和环保压力影响,行业集中度逐步提升,龙头企业受益明显。

化学药品原料药主营业务收入

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国化学原料药市场深度分析与发展前景预测报告》

化学药品原料药利润总额

数据来源:公开资料整理

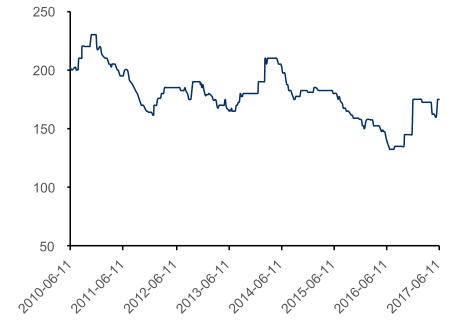

原料药价格趋势分化。2016 年因部分企业停产检修导致VA 供需失衡出现短暂的涨价行情,后逐步下跌至涨价前低点,最新报价 125 元/kg,预计继续下行空间有限。VE、VD3、6-APA 等其他原料药产品价格都处于低位震荡,短期内主要关注环保、停产检修等事件对供给的影响。

国产维生素价格变化情况

数据来源:公开资料整理

6-APA价格变化情况

数据来源:公开资料整理

二、化学制剂短期受政策压力影响,行业继续底部

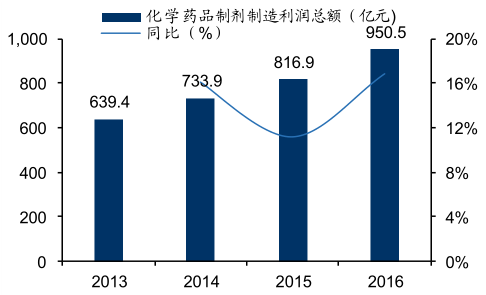

化药制剂行业继续底部震荡,16年增速略有回升。2016 年化学药品制剂化学制剂行业实现主营业务收入7534.7 亿元,同比增长 10.84%,;实现利润总额950.5 亿元,同比增长 16.81%,收入和利润增速均较去年同期上扬。从最新的17Q1 财务数据来看,一季度收入和利润较去年同期也略微抬升,整体趋势企稳。但是化药行业依旧面临多项政策政策压力,我们维持 17 年初底部震荡的观点,目前判断行业回暖还为时过早。

化学药品制剂主营业务收入

数据来源:公开资料整理

化学药品制剂利润总额

数据来源:公开资料整理

政策压力不减,行业增长承压。2017 新版医保目录确定,尽管对某些新进入目录品种存在放量可能,但是医保基金支付压力依旧很大,医保控费仍是支付端主旋律。在控费压力下行业总量受限,医保扩容时代整个行业飞速增长的现象再难出现。另外,招标降价对化药企业业绩压力尚未完全释放。全国新一轮招标进行大半,多数省份已结束并执行新标。竞标企业多数选择以价换量的策略,但是在招标降价之后究竟能否放量还存在不确定性,最终的收入取决于量价之间的平衡。16 年陆续执行新标后,部分中标企业产品销售率先进入放量。从PDB 样本医院数据来看,几大专科用药终端销售额增速 16 年略微上升,随着招标继续推进,这种上升趋势能否持续值得关注。

主要物专科药物PDB样本医院销售额增长率

数据来源:公开资料整理

政策驱动新一轮洗牌,行业内部优劣企业可能出现分化。一致性评价对国内仿制药企业制剂水平提出了更高要求,同时完成一致性评价对企业的资金、资源等综合实力也要求较高。低水平的中小仿制药企业在严格要求之下举步维艰,而优质仿制药企业在通过一致性评价之后获得更多市场,行业内部优胜劣汰趋势愈发明显。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国化学原料药行业市场现状分析及发展前景展望报告

《2024-2030年中国化学原料药行业市场现状分析及发展前景展望报告》共十章, 包含2023年我国特色原料药市场需求分析,2023年我国化学原料药行业重点区域分析,2024-2030年我国化学原料药行业投资分析与建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国化学原料药行业市场全景分析:国家政策强有力支持,行业发展标准化明显[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国化学原料药行业现状分析:下游市场需求旺盛,行业集中度进一步提高[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)