一、医药批发集中度逐步提升

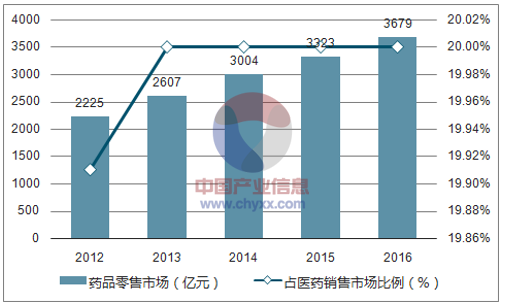

医药批发百大集中度为76%,医药于零售仍低于30%。16 年我国医药流通市场销售总额达到1.84 万亿,其中零售市场达到3679 亿。16 年批发业前百大企业集中度达到了 76%,而零售行业仍然在30%以下。从集中度提升的速度来看,批发业务一直在稳步提升,而零售业务 2011-2013年前百大企业的份额有所下降的 2013 年之后扭转并逐渐提升。

医药商业处于行业集中度快速提升时期。医药流通的批发端受益于两票制,高值耗材、IVD 等专科经销商也在通过打包等方式快速淘汰及并购小型企业,零售市场连锁化率也在提高,因此营收增长高于行业增速。整体法与算术平均法得到的行业增速、费用率等略有差异,主要是由于批发企业的体量巨大,拉低了整体法的利润率和费用率。

全国药品销售总额增速回暖

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国医药商业市场运营态势及战略咨询报告》

在医药零售占比稳定在20%

数据来源:公开资料、智研咨询整理

药品批发企业全国龙头增速放缓,区域龙头增速提升。从销售增速看,大型药品批发企业销售增速高于行业平均水平,但有所放缓。2016 年,药品批发企业主营业务收入前 100 位同比增长 14.0%,增速下降 1.6 个百分点。其中,4 家全国龙头企业主营业务收入同比增长 12.2%,增速下降 7.5 个百分点;15 家区域龙头企业主营业务收入同比增长 17.6%,增速提高5.2个百分点。两票制下,地方龙头通过快速并购取得了更快的增速,但是同时也累积了相当大的商誉减值风险。

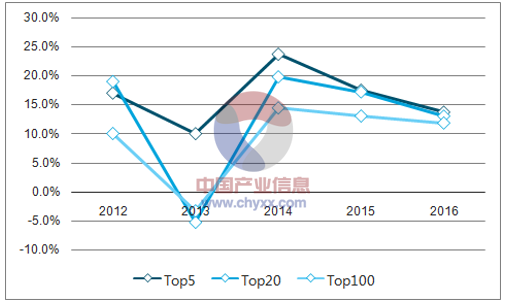

医药零售百强营收增速

数据来源:公开资料、智研咨询整理

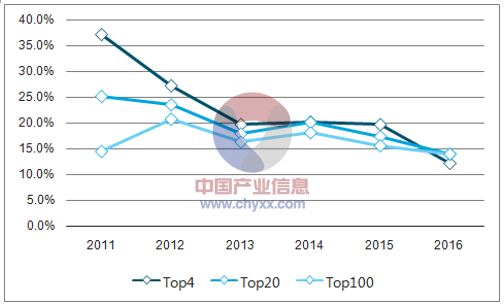

医药批发百强营收增速

数据来源:公开资料、智研咨询整理

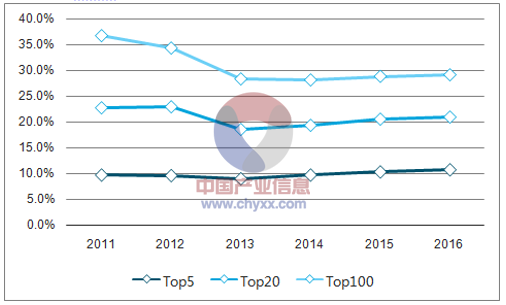

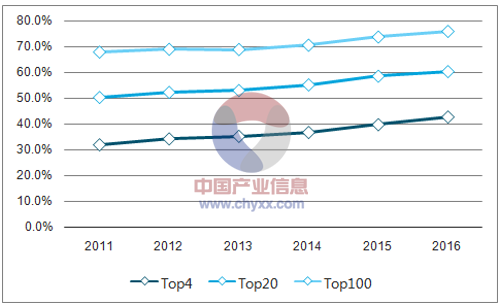

药品批发行业集中度进一步提高。2016 年,药品批发企业主营业务收入前 100位占同期全国医药市场总规模的 70.9%,同比上升 2.0 个百分点。其中,4 家全国龙头企业主营业务收入占同期全国医药市场总规模的 37.4%,同比上升 0.5个百分点;15 家区域龙头企业主营业务收入占同期全国医药市场总规模的18.4%,同比上升 1.1 个百分点。

医药零售百强集中度变化

数据来源:公开资料、智研咨询整理

医药批发百强集中度变化

数据来源:公开资料、智研咨询整理

政策细则陆续落地,助力集中度提升。当前,“医疗、医保、医药”三医联动的综合改革已经进入深水区,随着相关配套政策密集出台,改革方向细化明晰。分级诊疗、现代医院管理、全民医保、药品供应保障、综合监管等方面制度建设将是下一步深化医改的重要突破方向。“两票制”政策的实施,将大幅压缩药品流通环节,加速全行业洗牌过程,使信誉度高、规范性强、终端覆盖广、销售能力强的大型药品流通企业市场占有率迅速提升,行业集中度不断提高。

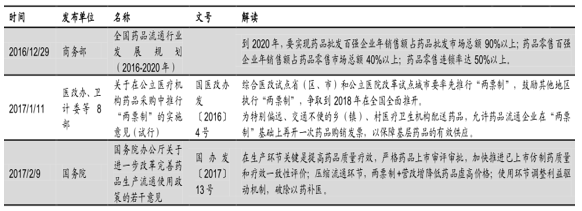

2017年上半年药品流通领域新政策

数据来源:公开资料整理

二、药品零售企业连锁率持续提高

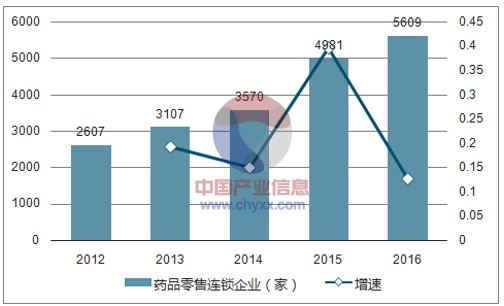

2016年以上市公司为代表的大型零售连锁企业兼并速度加快,零售连锁率持续达提升,达 49%。14 家区域零售连锁企业的销售总额 292 亿元,占全国零售市场总额的 7.9%。数据显示,全国龙头企业市场占有率较上年略有提升,区域零售连锁企业市场占有率略有下降。这进一步反映出市场销售逐渐向大型连锁企业集中的趋势。

连锁药店企业迅速增加

数据来源:公开资料、智研咨询整理

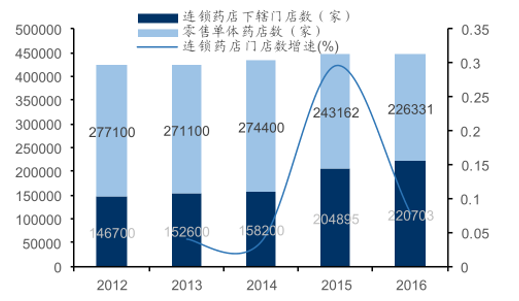

连锁药店数量和占药店总数比例增长

数据来源:公开资料整理

三大因素助推连锁药店快速发展。连锁药店业受两票制的直接影响不大,但是同样获益于两大政策因素,排名前列的连锁药店如益丰药房、老百姓大药房,都处于 30%左右的较高增速水平上。其中内生增长部分在 9~12%左右,其余部分主要是新开门店以及并购带来的外延式成长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国医药商业市场调查研究及未来趋势预测报告

《2024-2030年中国医药商业市场调查研究及未来趋势预测报告》共七章,包含医药物流市场现状与商业模式,医药终端市场规模与发展潜力,重点省份医药商业发展现状分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。