数据显示,截至 2016年底,全国入库 PPP项目共计 11,260个,投资额 13.5万亿元。其中,环保类项目 2,334个,占全部入库项目总数的 20.7%。多位专家指出,随着‚水十条部分指标考核临近,2017 年水环境治理投资将达到峰值,水环境 PPP 万亿市场空间将释放。

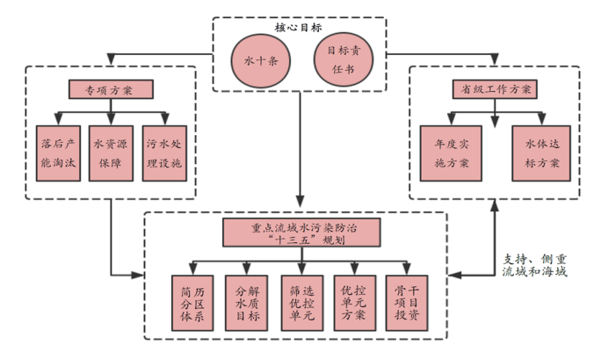

《重点流域水污染防治”十三五”规划》 编制思路

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国水务行业竞争格局及投资前景分析报告》

2016 年环保部监测结果显示,近年来国内地表水,尤其是十大流域的水质有所改善。2016 年上半年,全国地表水环境质量总体保持稳定。全国地表水环境质量监测网 1,940个断面中,除 33个断面因断流未进行监测外,其余断面均开展监测,其中,Ⅰ类水质断面 54个,占 2.8%;Ⅱ类 679个,占 35.6%;Ⅲ类579 个,占 30.4%;Ⅳ类 296 个,占 15.5%;Ⅴ类 98 个,占 5.1%;劣Ⅴ类 201个,占 10.5%。与 2015年全年水质相比,水质优良断面比例为 68.8%,上升 2.8个百分点;劣Ⅴ类断面比例上升 0.8个百分点。主要污染指标为化学需氧量、总磷和氨氮。

当前,水污染物排放标准中一些主要污染物的排放限制比地表水环境质量标准宽松,部分传统工艺处理后的达标水为劣 V类水,导致水质不断恶化。《重点流域规划》也明确提出,到 2020 年,长江、黄河、珠江、松花江、淮河、海河、辽河等七大重点流域水质优良(达到或优于 III 类)比例总体达到 70%以上,长江、珠江总体水质达到优良,松花江、黄河、淮河、辽河在轻度污染的基础上进一步改善,海河污染程度得到缓解,三峡库区水质保持良好。浙闽片河流、西南诸河、西北诸河及跨界水体水质保持稳定。地级及以上城市集中式饮用水水源水质达到或优于 III 类比例总体高于 93%,全国地下水质量极差的比例控制在 15%,近岸海域水质优良(一、二类)比例达到 70%左右,沿海省(区、市)入海河流基本消除劣于 V 类水体。京津冀区域丧失使用功能(劣于 V类)的水体断面比例下降 15个百分点左右,长三角、珠三角区域力争消除丧失使用功能的水体。

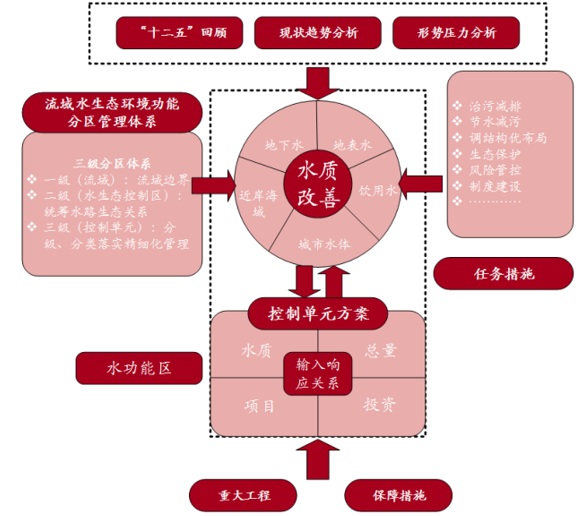

《重点流域水污染防治”十三五”规划》 技术路线图

数据来源:公开资料整理

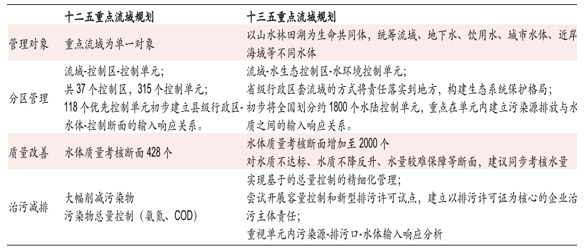

十二五我国重点流域管理的思路是‚分区管理、总量减排、风险防范,在此基础上,十三五规划以改善水环境质量为核心,以水环境控制单元为空间管控载体,着力设计四大战略任务,即治污减排、生态保护、风险控制和制度建设,最终将‚水十条从路线图变为施工图,实现‚水十条确定的水环境质量改善任务与目标。十三五期间,针对流域水环境的突出问题,将推行分类施策,按照重要河流、重要湖库、重大调水工程沿线、近岸海域、城市黑臭水体等五大重点治理方向,实行有限目标的综合治理。

2017 年水处理的重点领域主要是黑臭水体治理。根据‚水十条的要求,2017 年底前直辖市、省会城市、计划单列市建成区要基本消除黑臭水体。环保部数据显示,目前全国 224个地级及以上城市共排查确认黑臭水体 2,082 个。其中,34.9%已完成整治,28.4%正在整治,22.8%正在开展项目前期相关工作,其他正在研究制定整治方案。住建部黑臭水体治理专家则表示,水环境治理最根本的是‚黑臭在水里,根源在岸上,核心在管网未来建设的难点在城市管网方面。有预测显示,”十三五”期间,城市内河黑臭水体治理中仅截污管网需求逾 1,700亿元。

‚十二五与‚十三五重点流域规划对比

数据来源:公开资料整理

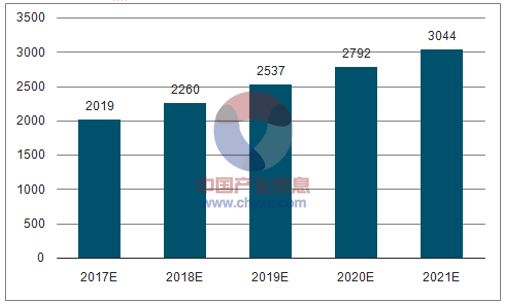

2017-2021我国水务行业销售收入规模预测

数据来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国水务行业全景调研及竞争格局预测报告

《2024-2030年中国水务行业全景调研及竞争格局预测报告》共十七章,包含2024-2030年水务行业投融资分析,水务行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。