一、行业规模:复合增速超20%,高端比例提升

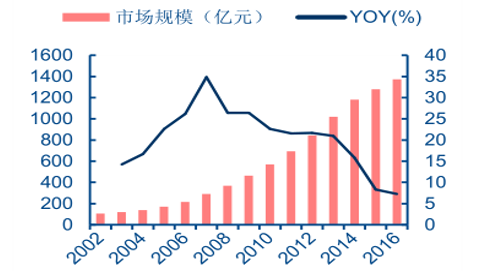

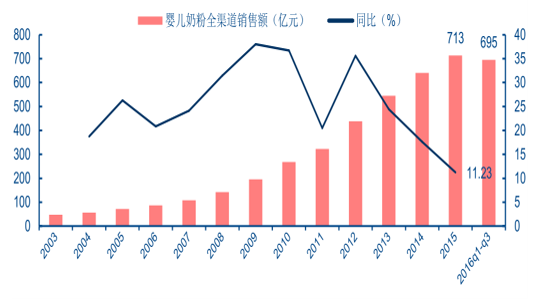

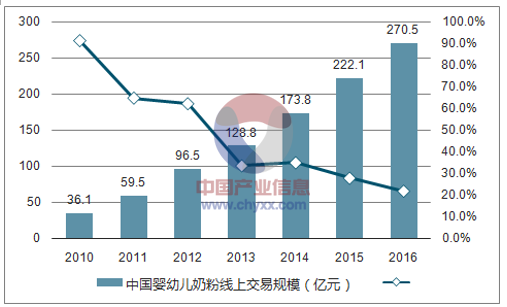

婴童食品市场规模超1300亿元, 奶粉占比超九成,2003-2015 年销售复合增速达25%。随着新生儿群体扩容、年轻父母对于婴幼儿健康关注度提升以及消费能力的提高,婴童食品市场快速扩张。根据数据,2016 年国内婴童食品终端销售额已达 1373.6 亿元,同比增长 7.3%,2002-2016 年 CAGR 达 20.2%。婴童食品中的奶粉具有消费刚性的特点,占据了婴童食品市场超过90%的份额。2015 年国内配方奶粉终端销售额已达 1224.0亿元,同比增长 6.4%。数据显示,出厂口径下 2005-2015 年婴幼儿奶粉销售额从 72亿元增长到 713 亿元,10 年复合增长率 25.8%,2016 年前三季度销售额达到 695 亿元,今年销售额预计超过 800 亿元,考虑渠道加价约 40%-50%后与终端销售数据匹配。

婴童食品终端销售

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国奶粉行业深度调研及投资战略研究报告》

配方奶粉终端销售额

数据来源:公开资料整理

婴儿奶粉销售额

数据来源:公开资料整理

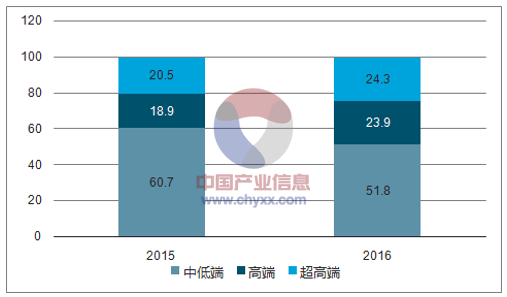

高端/ 超高端奶粉增长迅速, 均价复合增长 11%至247 元/ 千克。随着消费结构升级,产品高端化的趋势也比较明显。据数据,2016 年原罐原装产品占比 53.6%,增速达 20%,有机奶粉比重尚小、增速更快;大于390 元/千克的超高端和介于 290 元-390 元间/千克的高端奶粉销售增速分别为 20%、28%,合计占比从 2015 年的39.4%提升至 2016 年的 48.2%。尽管目前海外品牌在高端市场占据主导地位,但国内厂商也积极通过与海外合作,提升高端产品的布局。高端化也带动了奶粉均价提升。据统计,婴幼儿奶粉均价由 2003 年的60 元/千克提升到 2016 年的 247 元/千克,CAGR 为 11%。

高端/超高端产品占比提升

数据来源:公开资料、智研咨询整理

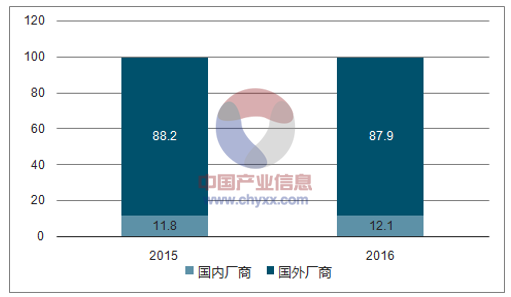

国内厂商提升超高端产品份额

数据来源:公开资料、智研咨询整理

二、渠道变迁:母婴、电商渠道增长,商超受冲击

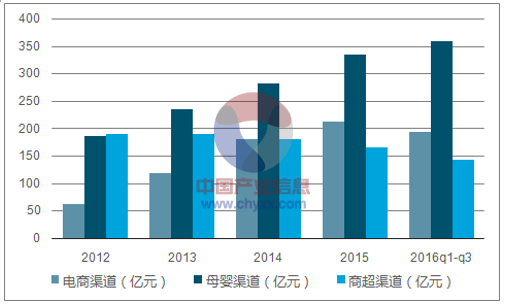

母婴、电商渠道快速提升。国内婴幼儿奶粉销售渠道主要包括商超、母婴和电商渠道。2008 年之前商超渠道占据主导。随后母婴渠道高速发展,凭借更专业的服务、丰富实惠的产品、高客户粘性以及较低进入壁垒,向三四线城市快速下沉,2012-2015 年销售额复合增速 21.9%。目前我国母婴店逾 8 万家,已成奶粉销售主渠道,占比达 52%。电商渠道 2012年兴起,2014 年跨境电商崛起,2012-2015 年电商渠道销售额复合增速 50.9%,占比达 28%。2015 年我国母婴用品网络零售市场交易规模达 2194 亿元,同比增长 39.9%。电商渠道快速增长不仅因线上较少渠道加价带来的价格优势,还源于 80 后新生代父母追求消费便捷,对于网络和电商的熟悉度和认可度较高;而且消费者场对海外奶粉的信任和追捧也促使了跨境电商扩容。

2012-2016 前3季度奶粉渠道销售情况

数据来源:公开资料、智研咨询整理

母婴渠道占比逐渐提升,商超下降

数据来源:公开资料、智研咨询整理

婴幼儿奶粉线上渠道交易规模显著攀升

数据来源:公开资料、智研咨询整理

母婴用品网络零售市场规模及预测

数据来源:公开资料、智研咨询整理

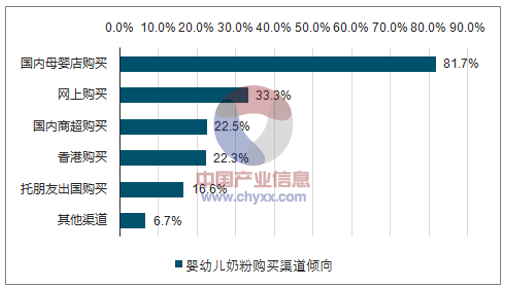

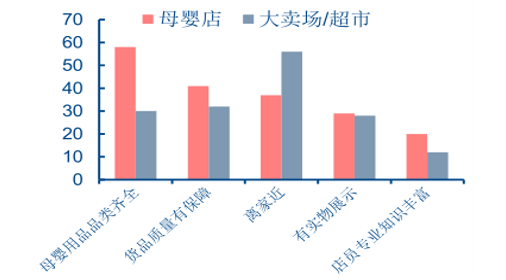

传统商超渠道受母婴、电商冲击下滑。受到新兴的母婴渠道和电商渠道冲击,传统商超份额持续下滑。销售额从 2012 年的190亿元下滑 13.2%至 2015 年的 165 亿,渠道占比从2012年的 43%下滑至2016年前三季度的 20%。与母婴店对比,商超因有限的陈列品类及较高的价差需求发展趋缓。据统计,母婴渠道奶粉品类多,CR10 仅 64.6%,较商超渠道的 87.8%更为分散,高端和超高端产品占比更高,但均价较商超渠道低 10%,渠道价格竞争力较强。

母婴店渠道选购倾向大幅领先

数据来源:公开资料、智研咨询整理

选择原因对比:母婴店品类齐全、服务专业

数据来源:公开资料整理

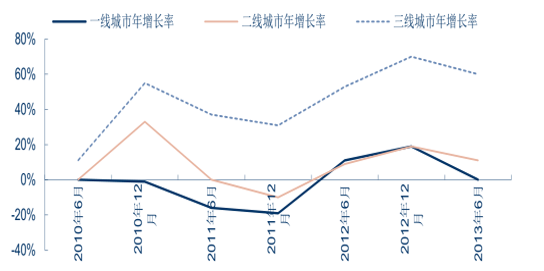

三四线城市发展快,母婴、电商渠道有望加速下沉。从不同城市来看,一、二线城市消费趋于成熟,而三、四线城市,生活水平和消费能力不断提高,对于奶粉的品牌意识仍在建立,其奶粉销售增速也远超一二线城市。有46%的品牌商、48%的代理商以及 50%的零售商均认为,三至五线城市将是行业今后的发展重点。在向三、四线城市和农村市场渗透下沉中,母婴渠道和电商渠道的扩张将更具优势。据数据,整体母婴渠道销售中三线以下城市和乡镇在占比达 76%,并保持 8%以上的增速,尤其是西部地区空白市场较多、发展潜力大,规模化、连锁化、品牌体系更完备的母婴店将更快崛起。数据显示,以哈尔滨、昆明、贵阳等为代表的三线城市跨境电商增速达到 108.65%高于一线城市的 77.57%,随着三四线城市电商渗透率,电商渠道下沉渗透有望加快。

2010-2013年不同城市婴幼儿奶粉销售额增长率

数据来源:公开资料整理

三、行业格局:品牌众多,受进口冲击明显

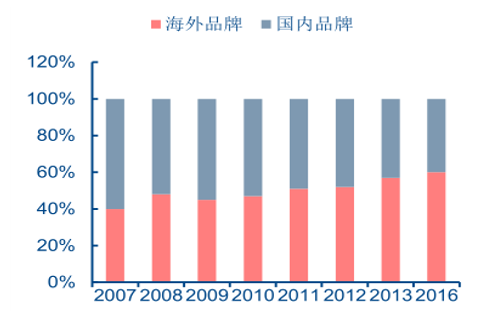

进口奶粉更受青睐,海外品牌比国产品牌约 6:4。2008 年三聚氰胺事件之后,国产奶粉失民心,2013年起,海外奶粉借助跨境电商、海淘迅速进入国内市场,进口奶粉市场占比持续上升,最高曾达到60%,随着之后行业规范逐渐加强,消费者信心逐渐恢复,但调查评估显示,进口婴幼儿奶粉依然更受青睐,偏好进口/原装进口婴幼儿奶粉的用户占比高达64.2%。2016年数据显示,在高端和超高端婴幼儿奶粉市场中,外国品牌分别占 61.1 和 87.9%,显著高于国内品牌。在消费能力较强的一二线城市,价格较高的进口国际品牌更是占据80%-90%的绝对市场领先份额。据海关统计,进口婴幼儿奶粉数量由2008 年的约 4 万吨快速提升到 2016 年 22 万吨,2016年同增 26%,按整体奶粉80万吨销量计算进口奶粉占比近 28%,同时为应对奶粉新政,国产企业去年去品牌化、去库存份额缩减,考虑跨境购、海淘等海外品牌份额进一步提升,目前海外品牌与国产品牌比例约 6:4。

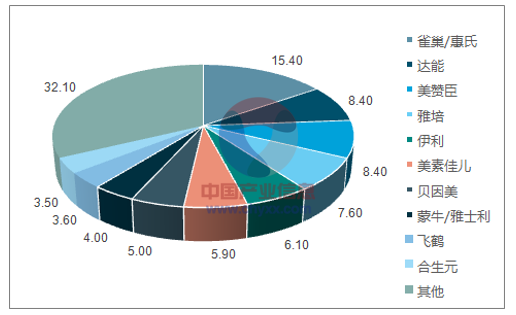

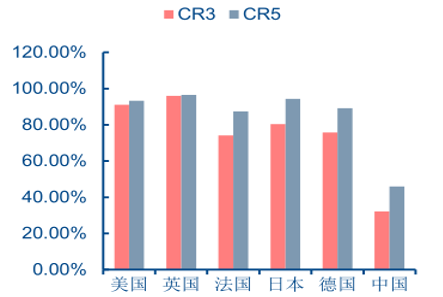

国内外奶粉多品牌竞争激烈,海外龙头集中度更高。海内外多品牌混战下国内奶粉行业集中度低,行业 CR15 的市场份额从 2013 年的 85.7%降至 2014 年的 81.5%,国内 CR3、CR5 分别仅 32.2%、45.9%,明显低于海外市场对应约 80%、90%的水平。2016 年配方奶粉市场品牌前三分别为惠氏、达能、美赞臣,国外龙头优势相对稳固,惠氏、达能、美赞臣、雅培、美素佳儿合计占 46%的市场份额;国内品牌龙头贝因美、合生元、伊利、飞鹤、雅士利合计仅占 22%的市场份额。目前国内有 100 多家婴幼儿配方奶粉生产企业,平均每个企业有 20 个配方,加上 70 余个海外企业通过各渠道贡献 1000 多奶粉品牌,共有约 3000 个海内外奶粉品牌,其中很多企业贴牌代工生产,实质配方内容并无差异。随着奶粉注册制的实施,冗余不具研发实力的杂牌将退出市场,行业集中度提升,龙头企业话语权提升。

中国婴幼儿配方奶粉市场各品牌份额

数据来源:公开资料、智研咨询整理

国产品牌仅占 40%

数据来源:公开资料整理

各品牌份额变化

数据来源:公开资料整理

国内奶粉行业集中度低

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国奶粉行业市场发展规模及投资机会分析报告

《2024-2030年中国奶粉行业市场发展规模及投资机会分析报告》共十三章,包含国外重点奶粉企业经营分析,国内重点奶粉企业经营分析,中国奶粉市场投资潜力及前景趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。