风电是资源潜力大、技术基本成熟的可再生能源。近年来,全球资源环境约束加剧,气候变化日趋明显,风电越来越受到世界各国的高度重视,并在各国的共同努力下得到了快速发展。

我国可开发利用的风能资源十分丰富,在国家政策措施的推动下,经过十年的发展,我国的风电产业从粗放式的数量扩张,向提高质量、降低成本的方向转变。

2001-2015年中国及全球风电新增、累计装机增速对比

资料来源:公开资料整理

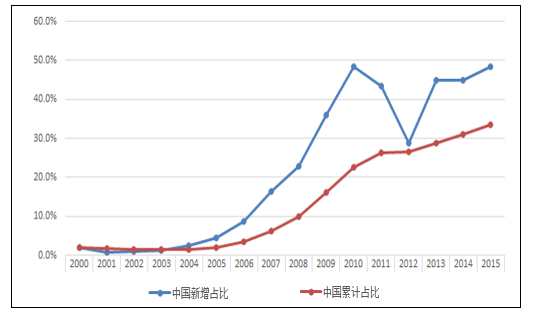

据测算:我国风电新增装机占全球市场份额比重从2000年的2.0%增长至2015年的48.5%;年累计装机占全球份额从2000年的2.0%增长至2015年的33.6%。

2000-2015年中国风电累计及新增装机量占全球份额走势图

资料来源:公开资料整理

风电行业在 2005 年出台的 《国家发展改革委关于风电建设管理有关要求的通知》 (发改能源[2005]1204号)中有关“风电设备国产化率要达到 70%以上”等一系列要求的推动下,国内风机设备生产商迅速壮大,2005 年至 2009 年我国新增风电装机量始终保持着 80%以上的年复合增长率。尽管根据《关于取消风电工程项目采购设备国产化率要求的通知》 (发改能源[2009]2991 号) ,风电设备国产化率 70%的要求已经取消,但经过多年的发展,国内整机厂商已经具备了较强的竞争力。

2008 年以后,我国风电行业实现了逐年翻番式的增长,2008年新增装机容量增速为 85.87%,而2009年新增装机容量增速达到124.29%。然而,在风电场大规模扩张的同时,风电本地消纳能力不足、调峰困难、输送通道有限、产能过剩等问题逐步显现。2011 年前后,风电行业步入低谷,“弃风限电”成为行业阵痛期的主题。2011 年我国新增风电装机容量同比首次出现萎缩,2012年我国弃风率创出历史最高的 17.12%,新增风电装机更是同比减少26.49%。风电行业的过度发展导致了众多问题,风机脱网事故频发,弃风限电现象严重,产能过剩严重。2011 年上半年,国家发改委收回风电项目的审批权,要求各省核准风电项目前须先向国家能源局上报核准计划,通过限制项目审批遏制地方政府冲动,缓解风电过剩的产能风险。2011 年至 2013 年,风电行业经历了大规模的整合,缺乏竞争力的企业遭到淘汰,企业更加关注自主研发以提升自身的竞争实力,在此过程中整个行业逐渐走向成熟,进入稳定有序增长阶段。

自 2013 年 5 月开始,国务院将核准企业投资风电站项目的权限下放到地方政府,而国家能源局也为未来数年设定了较高规划装机量,这些举措正不断提振行业景气度。风电项目审批权的下放说明风电行业开始走向成熟,市场调节开始发挥作用。相比于之前的 2011 年之前“有条件”的下放,2013 年5 月, 5 万千瓦及以上风电项目的审批权被下放, 大型风电项目核准权首次归入地方。 根据2011年 10 月 19 日发布的《中国风电发展路线 2050》 (2014 版) ,我国 2020-2030 年年均新增装机将达20GW,2030-2050 年年均新增装机将达 30GW。

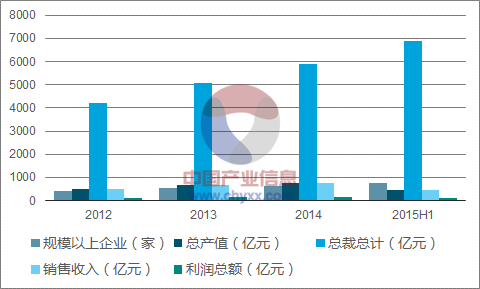

2012-2015年上半年我国风力发电行业经营数据分析

- | 规模以上企业(家) | 总产值(亿元) | 总裁总计(亿元) | 销售收入(亿元) | 利润总额(亿元) |

2012 | 426 | 501.11 | 4194.66 | 500.99 | 102.6 |

2013 | 532 | 672.66 | 5058.36 | 672.46 | 137.87 |

2014 | 630 | 771.06 | 5912.86 | 770.09 | 138.3 |

2015H1 | 739 | 449.23 | 6864.08 | 445.13 | 130.93 |

资料来源:公开资料,智研咨询整理

截止2015年上半年我国风力发电行业规模以上企业数量达到739家,其中81家企业出现亏损,亏损企业亏损金额为5.67亿元。

2015年上半年我国风力发电行业资产总额达到6864.08亿元,较2014年同期比增长10.95%;我国风力发电行业总产值为449.23亿元,较2014年同期比制造13.25 %;2015年上半年我国风力发电行业销售收入为455.13亿元,销售收入同比增长12.44%;上半年利润总额为130.93亿元,利润同比增长39.00%。

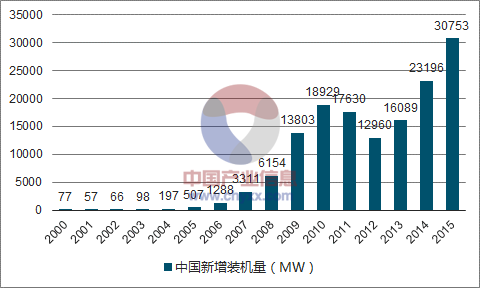

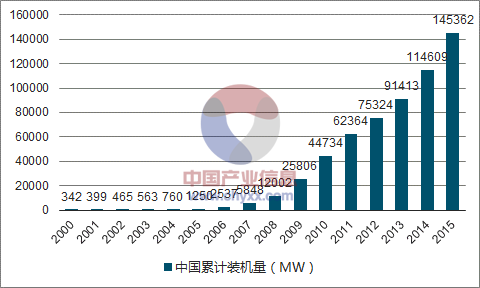

2015年,中国风电装机量再创新高。全国(除台湾地区外)新增安装风电机组16740台,新增装机容量30753MW,同比增长32.6%;累计安装风电机组92981台,累计装机容量145362MW,同比增长26.8%。

2000-2015年中国风力发电新增装机量统计图

资料来源:公开资料,智研咨询整理

2000-2015年中国风力发电累计装机量统计图

资料来源:公开资料,智研咨询整理

2014-2015年中国各区域新增风电装机容量对比

资料来源:公开资料整理

2015年,我国六大区域的风电新增装机容量均保持增长态势,西北地区依旧是新增装机容量最多的地区,超过11GW,占总装机容量的38%;其他地区均在10GW以下,所占比例分别为华北地区(20%)、西南(14%)、华东(13%)、中南(9%)、东北(6%)。 不2014年相比,西南地区同比增长幅度最大为91%,其次为中南地区同比增长为37%,东北地区同比增长35%,西北同比增长27%,华北地区和华东地区同比增长分别为22%和20%。 2015年,我国各省(区、市)风电新增装机容量较多的省份为新疆、内蒙古、云南、宁夏和甘肃,占全国新增装机容量的53.3%。2015年,我国各省(区、市)风电累计装机容量较多的省份分别为内蒙古、新疆、甘肃、河北、山东,占全国累计装机容量的51.7%。

2005-2015年中国各区域新增风机装机容量走势图

资料来源:公开资料整理

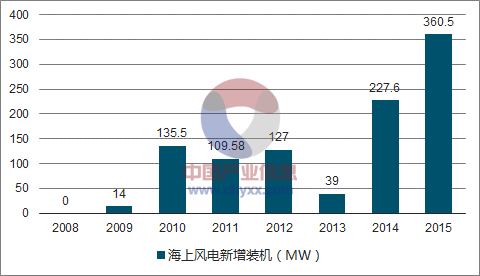

2015年,中国海上风电新增装机100台,容量达到360.5MW,同比增长58.4%。其中,潮间带装机58台,容量181.5MW,占海上风电新增装机总量的50.35%;其余49.65%为近海项目,装机42台,容量179MW。2015年,上海电气的海上风电机组供应量最大,占比达到83.2%;其次是湘电风能,海上风电吊装容量占比为13.9%。

2008-2015年我国海上风电新增装机容量统计

资料来源:公开资料,智研咨询整理

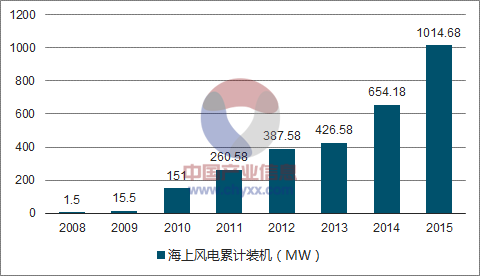

2008-2015年我国海上风电累计装机容量统计

资料来源:公开资料,智研咨询整理

截至2015年底,中国已建成的海上风电项目装机容量共计1014.68MW。其中,潮间带累计风电装机容量达到611.98MW,占海上装机容量的60.31%,近海风电装机容量402.7MW占39.69%。截至2015年底,海上风电机组供应商共10家,累计装机容量达到100MW以上的机组制造商有上海电气、华锐风电、远景能源、金风科技,这四家企业海上风电机组装机量占海上风电装机总量的86.6%。

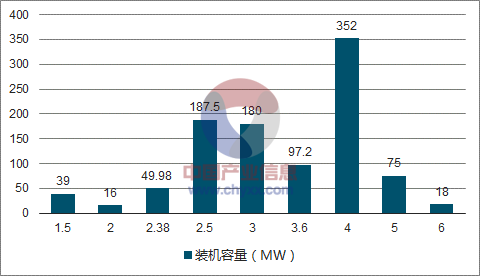

截至2015年底,在所有吊装的海上风电机组中,单机容量为4MW机组最多,累计装机容量达到352MW,占海上装机容量的34.69%,其次是2.5MW机组,装机容量占18.48%,3MW装机容量占比为17.74%,其余不同功率风电机组装机容量占比均不到10%。

我国目前单机容量最大的是6MW机组,除了原有联合动力和明阳风电的产品,金风科技在2015年新增吊装一台6MW机组。

2015年中国风电机组制造商海上风电累计装机容量

资料来源:公开资料整理

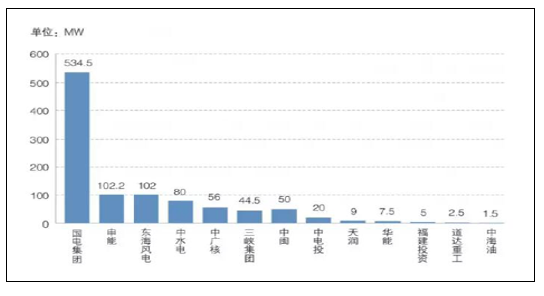

2015年中国开发商海上风电累计装机容量

资料来源:公开资料整理

2015年中国海上风电不同功率机组累计装机容量

资料来源:公开资料,智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国海上风力发电产业竞争现状及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国风力发电设备行业市场现状调查及投资方向研究报告

《2024-2030年中国风力发电设备行业市场现状调查及投资方向研究报告》共九章,包含风力发电设备行业主要企业生产经营分析,风力发电设备行业发展趋势分析与预测,风力发电设备行业授信风险及机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。