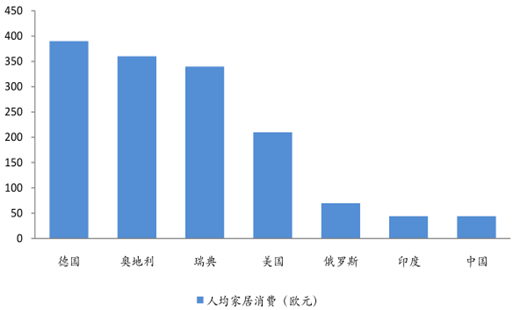

从基本面来看,认为家居建材行业进一步前行的支撑仍在。根据数据,“十二五”期间我国建材家居市场总体来说发展较为稳定,城镇化稳步推进,居民对家居建材的需求不断增长,带来了建材家居市场的繁荣,2011 至 2015 年,各地规模以上家居建材市场年均销售额始终维持在了万亿元之上。根据显示,2015年中国建材家居行业市场规模达到 41597 亿元,同比增长 2.2%,市场空间庞大。而从国际比较来看,我国的人均家具消费额远低于欧洲国家及美国,我国建材家居市场的发展仍具潜力。

2013 2013年全球人均家具消费(欧元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国家居建材流通行业分析及投资前景分析报告》

未来我国居民对建材家居用品的需求仍将维持不断增长的态势,原因包括有以下几点:

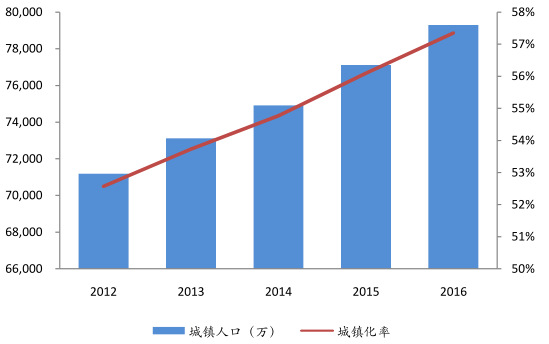

1、城镇化水平的不断提升

近年来我国城镇化水平稳步提升,国内城镇化率已由 1996 年的 30.48%,逐步上升到了 2015 年的 57.35%。而根据城镇化标准,我国仍处于城镇化发展的中期阶段。整体来看,我国城镇化率与发达国家基本超过 80%的城镇化率水平相比,仍有较大差距,而同人均收入与我国相近的其他发展中国家超 60%的城镇化率平均水平相比,也具有充分的提升空间。从地域差异上来看,我国中西部地区的城镇化率均不足 50%,区域城镇化进程明显滞后,从而也就具备了充分的成长空间。随着我国城镇化进程向纵深领域推进,城镇边际范围逐步扩大,以中西部地区以及乡镇区域为主的城镇化建设有望进入高速发展阶段,对整个家居建材市场构成长期支撑。

我国城镇人口及城镇化率

数据来源:公开资料整理

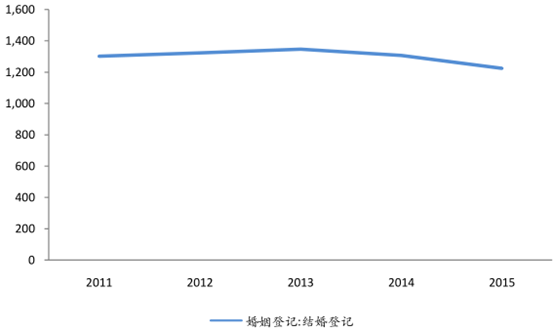

2、婚育需求稳定,多元政策造利好

从数据来看,近几年我国婚姻登记对数始终维持在 1200 万对以上,婚房装修带来的刚性需求为行业提供了稳定支撑,而“十三五”期间二胎政策全面放开,家装需求预期得到进一步改善。此外,随着城中村、棚户区改造工程不断推进,以及各地对农村居民进城购房以补贴等多种方式进行鼓励,多元政策带来的持续利好下,家居建材市场有望维持健康发展。

我国历年婚姻登记数(万对)

数据来源:公开资料整理

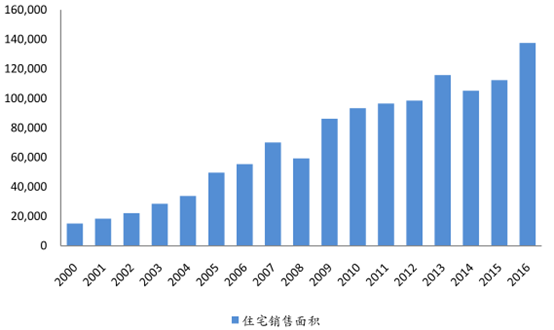

3、商品住宅销售规模稳健,存量房时代空间广阔

2010 年后,我国住宅销售面积趋稳,基本维持在 10 亿至 12 亿平方米上下的年销售面积,稳定的新增住宅面积夯实了家居建材市场成长的基础。在持续增长的住宅面积累积下,我国住宅总面积不断扩充,据统计,2016 年中国城市人均住宅建筑面积为 32.91 平方米,城镇常住人口 79298 万人,以此计算,目前我国存量房面积达 260.97 亿平方米。

一般来说,老房二次装修周期一般在 8-10 年,而存量房的二手交易也将带来翻修,存量房市场同样为家居建材提供了广阔空间。从国外经验来看,美国在进入存量房时代后,除金融危机外,装修需求一直维持稳定增长,2014 年美国家装材料销售额 980 亿元,同比增长 3.40%。存量房时代,装修需求仍将维持稳增,家居建材市场仍将稳步前行。

住宅销售面积(万平方米)

数据来源:公开资料整理

4、居民收入水平不断提升,房价推升家居消费天花板

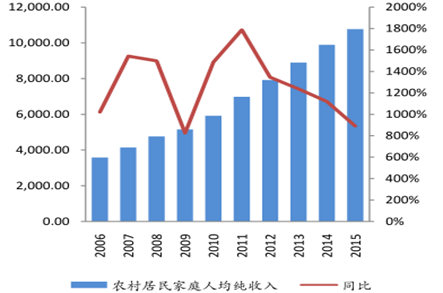

随着经济持续增长,我国人民收入水平不断提高,2015 年我国城镇居民人均可支配收入为 31790 元,是 2006 年的 2.70 倍,年复合增长率为 11.68%,2015年我国农村居民人均纯收入为 10772 元,是 2006 年的 3.00 倍,年复合增长率为13.00%。受益于政府近年来对内需增长的持续推动,不断提升的居民收入向产品消费端不断转化,提振了建材家居用品的消费需求。

城镇居民家庭人均可支配收入(元)及同比

数据来源:公开资料整理

农村居民家庭人均纯收入(元)及同比

数据来源:公开资料整理

同样对家居建材消费起到提振作用的,还有不断增长的购房费用。一般来说,家庭装修费用与购房费用是成比例关系的,在今年来房价稳步提升的态势下,家装消费的天花板也随之逐渐抬高,家居建材市场规模稳步扩大。

百城样本住宅平均价格

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国家居建材行业市场发展潜力及投资风险预测报告

《2022-2028年中国家居建材行业市场发展潜力及投资风险预测报告》共十五章,包含2022-2028年家居建材行业投资方向与风险分析,2022-2028年家居建材行业发展环境与渠道分析,2022-2028年家居建材行业市场策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国家居建材行业发展规模及家居重点企业对比分析:顾家家居vs曲美家居[图]](http://img.chyxx.com/2022/01/23847DVLM8_m.png?x-oss-process=style/w320)

![2020年中国存量房为建材家居竞争主战场,家居家装一体化趋势明显[图]](http://img.chyxx.com/2021/03/20210311112730.jpg?x-oss-process=style/w320)