1、音乐流媒体发展迅速,深度融入用户生活

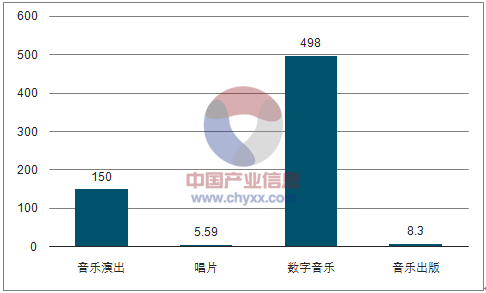

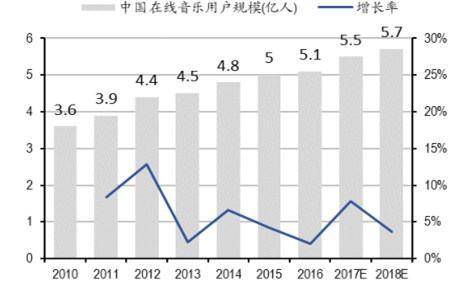

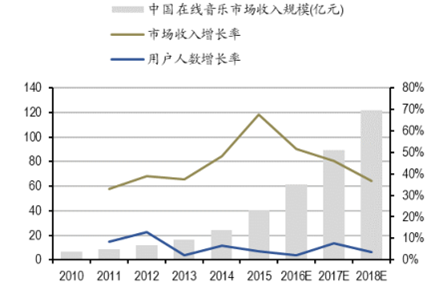

以音乐流媒体为代表的数字音乐行业得到快速发展,市场规模巨大。2015 年数字音乐产值接近 500 亿元,占到整个音乐行业产值的 74.88%。从用户数量来看,2015 年中国在线音乐用户达到 5.0 亿人,增长 4.9%,在线音乐播放与即时通信、搜索引擎、网络新闻和网络视频成为互联网前五大应用。从收入规模来看,中国的在线音乐行业进入流量变现阶段,行业收入增长率连续多年维持在高位,并且显著高于用户增长率。

2015年音乐行业核心层各细分行业的产值对比,亿元

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国音响行业深度调研及投资战略研究报告》

中国在线音乐用户规模及增长率

数据来源:公开资料整理

中国在线音乐市场收入规模及增长率

数据来源:公开资料整理

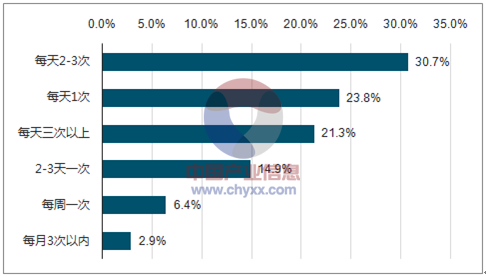

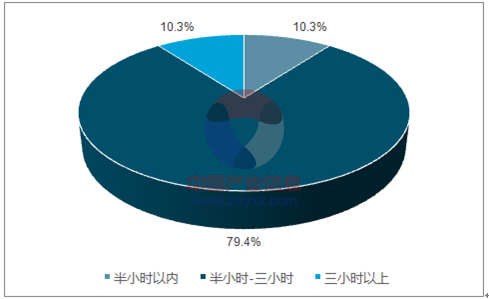

从用户的微观数据来看,用户对于在线音乐的依赖性极高。根据调查显示,近八成在线音乐用户每天都会收听音乐:其中 30.7%用户每天收听 2-3 次,占比最高;约 90%的在线音乐用户每天收听音乐时长在半小时以上。音乐对于用户而言,已经成为生活中不可缺少的一部分。

中国在线音乐用户收听音乐频率分布

数据来源:公开资料、智研咨询整理

中国在线音乐用户每天使用音乐网站时长分布

数据来源:公开资料、智研咨询整理

2、音乐版权集中,流媒体平台竞争格局清晰

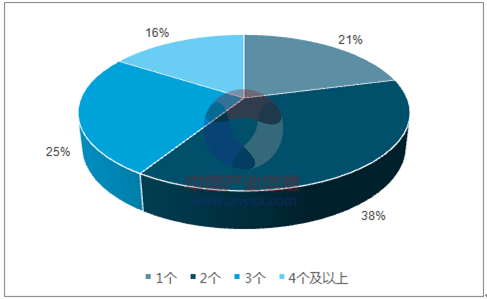

在数字音乐产业不断壮大的大环境下,互联网公司频繁参与音乐版权争夺,互联网音乐行业集中度得到了明显的提升。可以直观体验到:很多热门歌曲只有单一的平台可以收听;已经很难在一个平台上听到所有的歌曲。在手机端,接近 40%的用户同时拥有 2 款音乐 App,24.5%用户同时拥有 3 款音乐 App。

2016年中国音乐用户同时拥有音乐App的数量分布

数据来源:公开资料、智研咨询整理

这一变化很大程度上受益于政策面上数字音乐产业版权保护取得实质性进展。2015 年 7 月国家版权局下发《关于责令网络音乐服务商停止未经授权传播音乐作品的通知》,要求 2015 年 7 月 31 日前各网络音乐服务商必须将未经授权传播的音乐作品全部下线,逾期违规将被依法从严查处。

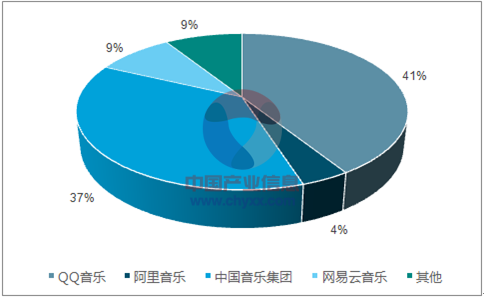

巨头合并,产业竞争格局逐渐明晰。2016 年 7 月,腾讯合并中国音乐集团,国内行业老大与老二组成的新音乐集团将占据国内数字音乐平台超过 70%的市场份额,版权歌曲数量达到 3500 万。自此,行业寡头垄断局面正式形成:音乐平台对下游消费者的整体议价权显著提高,同时,版权保护的大力推进形成了行业现行垄断者强大的护城河。

国内各大音乐平台市场占有率

数据来源:公开资料、智研咨询整理

3、付费已是主流,硬件产品成为下一个变现方式

流媒体音乐巨大的需求市场和版权集中条件下,行业内各大音乐平台盈利能力显著增强。音乐流媒体平台盈利的主要方式有广告和用户付费两种方式,其中用户购买会员服务和购买相关硬件产品属于后者。对比广告,用户付费才是数字音乐流量变现的成熟选择:音乐单曲时长通常在 5 分钟左右,不同于视频产品,广告难以植入。

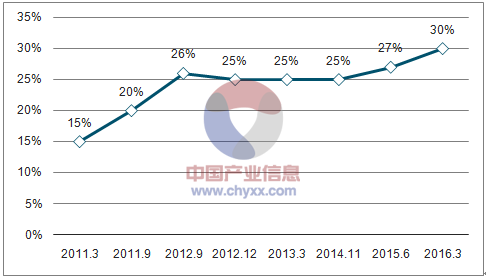

2015 年中国在线音乐用户付费市场规模为 10.5 亿元,增速达到121.8%。随着版权市场逐渐规范,用户在音乐消费上的付费意识及习惯逐渐形成。

中国音乐用户付费市场规模及增长率

数据来源:公开资料整理

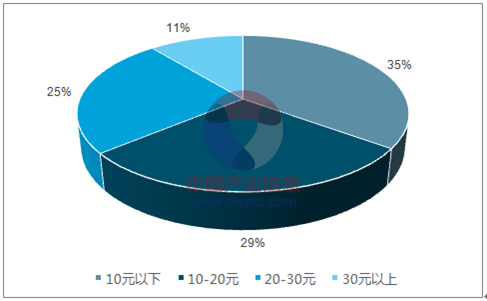

中国在线音乐用户的付费比例已经与发达国家相当。国内主流在线音乐平台的月付费金额大都在 10 元-20 元区间,根据调查数据显示,2016 年中国在线音乐用户中有 28.7%的比例可接受每月 10 元-20元的付费价格。这一比例已经接近发展较为成熟的欧美数字音乐市场。因此从此角度看,国内音乐平台的流量变现在用户购买会员服务这一方式的上涨空间将逐步缩小。出售硬件产品将成为会员付费等现行流量变现手段的一个有效补充。

音乐流媒体平台使用出售智能硬件的方式变现流量的战略可以类比曾经的苹果爆款系列产品 iPod,两者的商业模式都是使用硬件销售变现音乐平台优势。2001 年 10 月,苹果发布 iTune 音乐软件;9 个月后,史蒂夫•乔布斯首次向众人展示了 iPod 音乐播放器;随着后继产品iPodNano、Shuffle,以及 iPodTouch 的加入,iPod 家族的销量也水涨船高,2007 年为苹果创造超过 48%的收入。

Spotify用户付费比例逐步稳定在30%范围内

数据来源:公开资料、智研咨询整理

中国在线音乐用户可接受月付费价格区间分布

数据来源:公开资料、智研咨询整理

iPod历史销量情况

数据来源:公开资料、智研咨询整理

4、为什么是智能音箱?

常见的音乐播放产品包括智能音箱、蓝牙音箱、耳机等,智能音箱凭借其系列独有优势,完美契合用户对音乐播放的各项需求偏好。

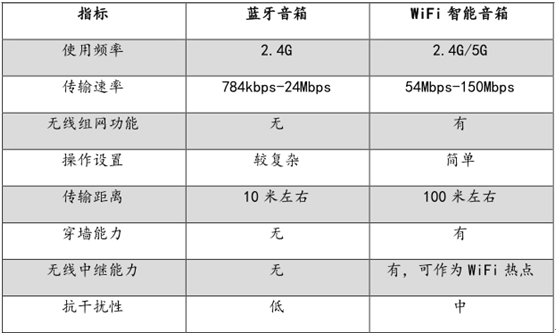

与蓝牙音箱相比,WiFi 智能音箱有许多优势。首先 WiFi 高带宽,可以实现高品质无损音乐的播放,便于网络音乐应用为会员提供更好的体验,强化会员粘性。其次,智能音箱具备独立上网功能,内置 App 可以实现独立播放,而不需要另外设置播放源。再者,智能音箱还具备无线AP 作用,可以作为 WiFi 中继,强化网络覆盖范围;还可以组网,形成音乐播放系统。

各个功能上WiFi智能音箱都领先于蓝牙音箱

数据来源:公开资料整理

同样,在同耳机比较时,WiFi 智能音箱也有一系列不对称优势,如装饰功能、分享性、舒适性等方面。

各个功能上WiFi智能音箱都领先于蓝牙

数据来源:公开资料整理

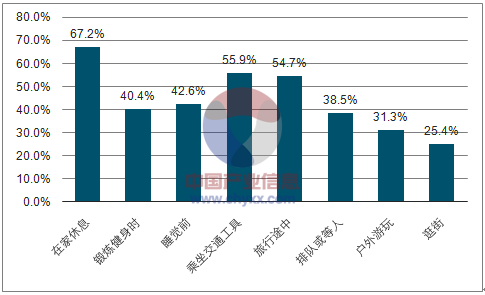

家居和汽车两种最适合智能音箱设备的场景成为音乐流媒体播放需求的高频场景。根据数据显示,如在家休息、锻炼健身、睡觉前、乘坐交通工具等与家居和汽车相似的场景条件下,音乐流媒体播放成为用户的高频需求。音乐具有排解孤单、愉悦身心的功能,因此在用户独处、需要放松、或是需要节奏感时,使用在线音乐便成为重要选择。

2016年中国在线音乐用户收听音乐的主要场景

数据来源:公开资料、智研咨询整理

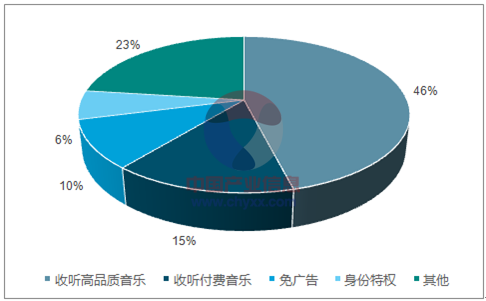

用户对音乐播放不断提高地品质要求,也同样将需求指向智能音箱。调查显示收听高品质音乐内容成为用户付费的最主要原因,占比为 60.5%,音乐的工具性正逐渐向精神享受的需求转移。在高品质音乐播放需求上,WiFi 智能音箱相比于耳机、蓝牙音箱等其他播放设备有着巨大优势。

2016年中国在线音乐用户收听音乐的主要场景

数据来源:公开资料、智研咨询整理

针对网络来源,相关调查发现 WiFi 成为用户最常用的方式。2016年中国在线音乐用户在使用移动设备收听音乐时,近 80%的用户会使用wifi 在线收听,41.2%的用户会使用 3G/4G 流量包,28.5%的用户会使用音乐网站的付费流量包。

2016年中国在线音乐用户收听音乐的网络来源分布

数据来源:公开资料、智研咨询整理

在2016年全球音乐报告指出,流媒体音乐时代助力智能音箱市场发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国带屏智能音箱行业市场现状分析及投资前景研判报告

《2024-2030年中国带屏智能音箱行业市场现状分析及投资前景研判报告》共十章,包含中国带屏智能音箱行业代表性企业布局案例研究,中国带屏智能音箱行业市场前景预测分析,中国带屏智能音箱行业投资战略规划等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。