一、2016-2017 年中国二手车电商行业融资情况

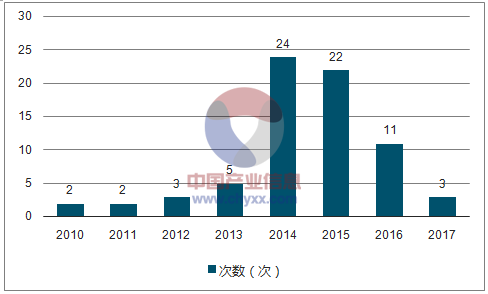

从融资企业的地域分布来看,北京和长三角地区(上海、江苏、浙江)的二手车企业发展相对成熟。从2010-2017 年融资次数来看,资本在 2014 年开始集中涌入二手车电商行业,平均每月有2 家二手车电商企业获得融资,推动二手车电商发展进入小高潮。随着 2015年资本寒冬的来临,资本市场对于投资更加谨慎,对业务和盈利模式有了更高的要求,二手车电商行业整体融资情况相对放缓;至 2016 年,二手车电商市场融资次数更是下降明显,仅为 11 起。

2010-2017年中国二手车电商融资次数统计

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国二手车电子商务行业深度调研及投资战略研究报告》

二、中国二手车电商行业整体成交量及行业渗透率

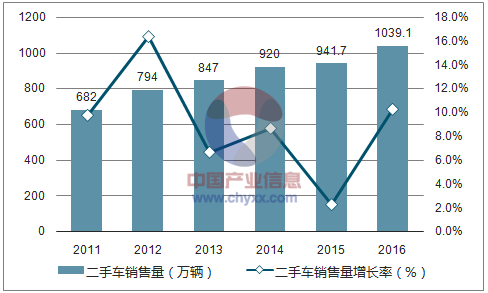

在经历了2016年上半年整体低迷的状况之后,我国二手车下半年整体行业成交量呈现大幅提升的态势,下半年整体交易量达561.7辆,全年交易量更是首次突破千万辆大关,达1039.1万辆,相比去年增长率重回两位数,达到了10.3%。彰显了中国二手车行业以及二手车电商行业的发展潜力。

2011-2016年中国二手车成交量统计

数据来源:公开资料、智研咨询整理

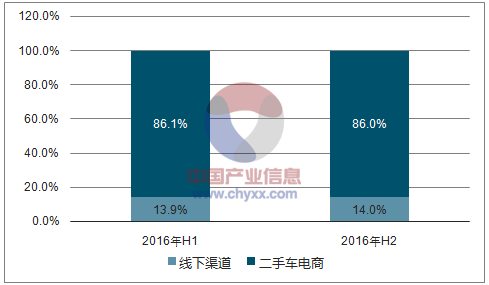

2016年上半年二手车电商平台整体交易量达663099辆,行业渗透率达13.9%,在整体交易量较为低迷的情况下,仍保持着快速的增长趋势;下半年,二手车电商平台交易量达785858辆,相比上半年增长率达18.5%,同时下半年行业渗透率达到了14.0%。行业渗透率稳定的提升,显示电商平台交易量伴随着行业整体交易量大幅提升的同时也有着明显的增长,且增长速度高于二手车行业整体水平。

2016年二手车行业成交量及电商渗透率

数据来源:公开资料、智研咨询整理

2016年中国二手车电商整体行业渗透率数值为13.9%,行业全年整体渗透率保持较为稳定。

2016年中国二手车电商行业整体渗透率

数据来源:公开资料、智研咨询整理

综合二手车电商整体发展情况来看,相比日常消费品电商渗透率,二手车电商行业渗透率仍处于较低水平,但随着解除“限迁”政策的逐步落实、2C模式用户市场培养成效初显、随着消费者二手车消费观念的转变,二手车电商目前积极发展和尝试新型业务和服务,同时随着电商平台SKU、业务水平和服务能力的逐步提升、二手车电商平台发展将逐步走向成熟,未来将展现巨大的发展空间及增长潜力。

1、中国二手车电商行业 2B 模式行业渗透率

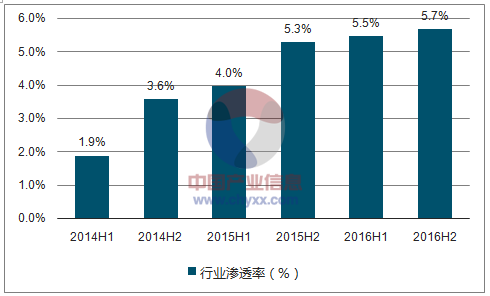

2016年,二手车电商行业2B模式行业渗透率保持稳定增长,上半年渗透率达到5.5%,下半年略有提升,达到5.7%。

2014-2016年中国二手车电商行业2B模式行业渗透率

数据来源:公开资料、智研咨询整理

二手车电商行业2B模式在经历了前几年快速增长之后,当前处于相对稳定、探索提升期,成交量及行业渗透率都属于稳定增长状态。但鉴于今年整体行业成交量的大幅增长,2B模式交易量的提升在渗透率上未能得到体现。

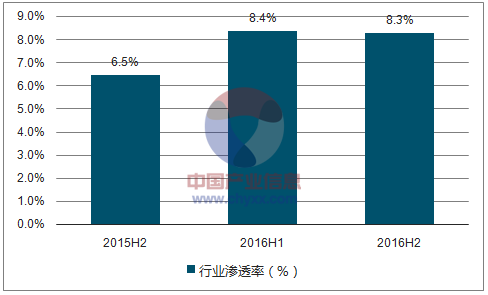

2、中国二手车电商行业 2C 模式行业渗透率

相比2B模式,二手车电商行业2C模式下半年渗透率相较上半年则出现了下滑态势,下降0.1个百分点,为8.3%。

2015-2016年中国二手车商行业2C模式行业渗透率

数据来源:公开资料、智研咨询整理

自2015年以来,2C模式电商平台大规模的广告投入为行业带来了广泛的曝光率,二手车电商行业也迅速为人们熟知,不断地影响着用户的购车观念及购车选择。2016年,2C模式迎来快速发展,2C模式行业渗透率保持在8.4%左右。下半年,由于行业整体交易规模快速提升,2C模式交易规模虽然明显提升,但渗透率保持相对平稳,可见2C模式保持自有的发展节奏和规律。随着C端消费市场的成熟和业务模式的发展,未来电商的渗透率将会进一步提升。

三、中国二手车电商行业金融渗透率

随着汽车销售利润持续降低,汽车后市场将会逐渐成为汽车厂商、经销商和消费者的关注重点。而汽车金融作为汽车后市场最为重要的一个环节,逐渐成为各方关注的焦点。当前,国际汽车金融的平均渗透率已经达到70%左右,而中国作为全球汽车的产销大国,汽车金融的渗透率仅约为30%。与新车金融相比,我国二手车行业存在着征信体系、风控体系的不完善等问题;另外,国内二手车价格相对较低、金融产品相对较少、用户金融消费意识不强等均使得二手车消费金融市场发展更为缓慢,目前二手车消费金融渗透率不到5%。

在市场需求及资本的推动下,随着二手车消费习惯的转变以及市场环境的逐步成熟,二手车市场规模将呈现快速增长态势;同时二手车作为典型的非标产品且拥有高单价的产品特征,二手车行业对于金融的需求也将迅速得到提升。二手车电商平台作为用户选车、看车的重要流量入口,是金融产品推广和应用的重要场景,相比线下商户更容易实现快速、批量推广和普及,助力二手车金融渗透率的快速提升。

四、中国二手车电商行业成交车辆属性

1、车龄

数据显示,2016年二手车电商平台交易车辆车龄在3-6年车辆比例最高,占总成交车辆数的48.4%,其次是车龄3年以下车辆,占总成交车辆数的25.0%;车龄在6-8年车辆,占比19.9%,8年以上车龄车辆占比最少。

2016年中国二手车电商平台成交车辆车龄分布

数据来源:公开资料、智研咨询整理

相比于整体二手车交易车辆状况,电商平台销售车辆主要以乘用车为主,车况相比较优,车龄偏低。另外,目前国内家庭乘用车换车周期普遍集中在3-6年,因此车辆车龄集中在6年以下,且车龄在3年以下车辆比例高达25.0%。

2、价格区间

2016年,在二手车电商成交车辆中,3万元以下二手车以32.7%的份额排在第一位,3-5万车辆以20.3%的比例排在第二位,客单价在5万元以下的车辆占比超过五成,可见成交车辆中绝大多数客单价仍较低,车价高于12万以上车辆占比则相对较小。

2016年中国二手车电商平台成交车辆价格区间分布

数据来源:公开资料、智研咨询整理

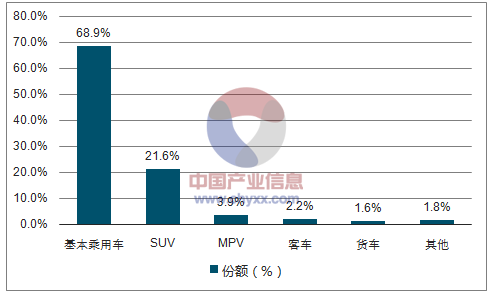

3、车型

2016年,在二手车电商成交车辆中,仍主要以基本乘用车为主,比例高达68.9%,接近七成,在数量上占据绝对优势;SUV以21.6%的比例排在其次,其他车型占比均在5%以下,可见用户在电商平台主要购买乘用车,包括基本乘用车、SUV及MPV,而商用车需求较小。

2016年中国二手车电商平台成交车辆车型分布

数据来源:公开资料、智研咨询整理

4、品牌

2016年,在二手车电商成交车辆中,车辆品牌以合资品牌为主,比例高达69.2%,其次为国产品牌与进口品牌,分别占到了19.4%和11.4%。分析主要原因,合资车长期以来保值率相比国产品牌较高,因而在二手车市场中颇受欢迎,进口车型则相对占比较小,因而在整体交易中比例也较低。

2016年中国二手车电商平台成交车辆品牌分布

数据来源:公开资料、智研咨询整理

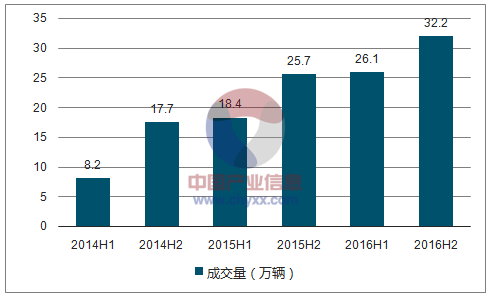

五、中国二手车电商行业 2B 模式基本数据

2016年下半年,中国二手车电商2B模式成交量达到32.2万辆,相比上半年同比增长23.4%。2016年全年交易量相比2015年同比增长32.2%。

2014-2016年中国二手车电商行业2B模式成交量

数据来源:公开资料、智研咨询整理

在2B模式整体成交量中,B2B模式交易以车商交易为主,交易量通常较大,批量销售形式较多,效率相对较高,因此成交量相对较高。在2016年下半年,B2B模式在整体2B模式交易中占比达到72.7%;而C2B模式则由于获客成本高、交易效率相对较低、成交分散等多方面因素导致成交量相对较少,相对B2B模式市场占有率较低,下半年市场份额为27.3%。

2016年H2中国二手车电商2B模式成交量份额

数据来源:公开资料、智研咨询整理

相比2016年上半年,B2B模式仍占据着行业主要交易份额,而C2B则呈现追赶趋势,整体份额相比上半年略有提升。

六、中国二手车电商行业2C模式基本数据

1、中国二手车电商行业2C模式广告投入

2015年以来,二手车2C模式电商平台通过大规模广告投放突然涌现在整个市场面前,据综合计算,2015 年二手车电商平台广告投入金额约为 8 亿元人民币。相比2016 年更有过之而无不及,2016 年全年二手车电商平台广告投放金额再创新高,约为12亿人民币,相比2015年有50%的增幅。

巨额的广告投入为二手车电商平台带来了全方位的提升。相比 2015 年,2016 年二手车电商行业整体平台用户认知度提升了 33.0%,行业整体平台移动端覆盖设备数提升了58.4%,2C 模式整体电商平台成交量提升了 60.4%。由此可见,持续的广告投入对于电商平台的运营指标表现起到了一定的积极影响,而最终成交量的提升则显示,用户对于二手车交易方式的接受程度正在逐步提升。

2016年中国二手车电子商务行业2C模式平台指标相比2015年提升表现

数据来源:公开资料、智研咨询整理

2、中国二手车电商行业 2C 模式平台运营分析——平台流量

纵观 2016 年全年,持续的广告投入以及消费者对于二手车行业的观念转变,助推二手车电商平台网站的流量表现持续走高。以优信二手车、瓜子、人人车为代表的主要二手车平台 PC 端及移动端月度覆盖人数均在 200 万以上,稳居流量第一梯队,以车王、99 好车、273 二手车、车猫、好车无忧为主的电商平台则次之,位居流量第二梯队。

3、中国二手车电商行业 2C 模式用户表现——用户购买选择

相比 2015 年,2016 年用户购买二手车意愿继续增强,有 44.2%的用户在合适的条件下愿意考虑购买二手车。一方面二手车电商平台持续的广告营销,市场教育成果初现,用户对于二手车消费态度有所转变;另一方面,随着国家政策层面对整体行业利好、行业逐步规范化,购车服务得以完善,二手车消费接受度也逐步提升。

2015-2016年中国二手车用户电商平台购车意愿

数据来源:公开资料、智研咨询整理

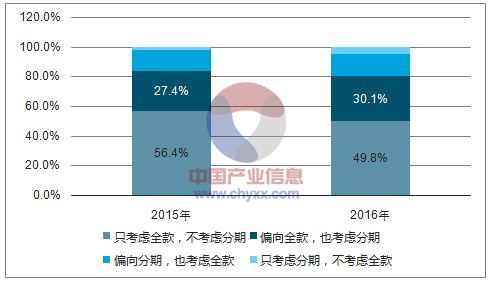

4、中国二手车电商行业 2C 模式用户表现——二手车金融接受度

根据调研数据显示,用户对二手车金融使用意愿持续提升,偏向分期及只用分期购买的用户比例由 2015 年的 16.3%增长到 2016 年的 20.1%,计算加入考虑分期支付的用户,倾向于使用二手车金融的用户比例超过五成。可见用户使用金融信贷的消费习惯正逐渐养成。

2015-2016年中国用户购买二手车付款方式选择

数据来源:公开资料、智研咨询整理

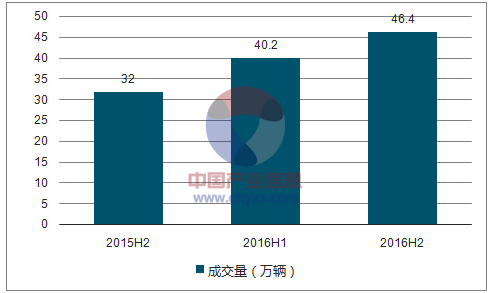

5、中国二手车电商行业 2C 模式交易规模

2016年下半年,中国二手车电商行业2C模式成交量达到46.4万辆, 相比上半年增长率达15.4%,全年电商平台2C模式成交量超86.6万辆,保持快速增长态势。

2015-2016年中国二手车电子商务行业2C模式成交量

数据来源:公开资料、智研咨询整理

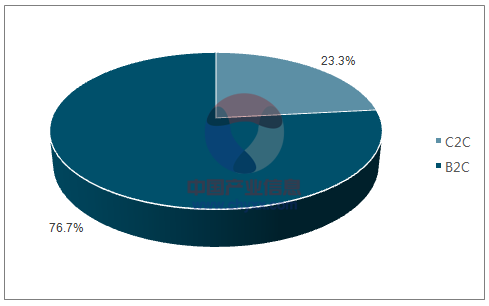

在2C模式整体成交量中,目前仍以B2C模式为主,占总成交份额的76.7%,B端车商是2C模式交易中重要参与者,B端车商车源量大,交易效率高,服务保障好等特征是B2C模式占据份额优势的主要因素。相比之下,C2C模式由于车源分散、获取成本高、需求匹配率低等因素在一定程度上影响了交易效率,但在2016年,C2C的交易量在整体2C模式中增速更高,可见C2C在国内二手车行业仍有一定的发展潜力。

2016年H2中国二手车电商平台2C模式成交量份额

数据来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国二手车行业投资潜力研究及发展趋势预测报告

《2024-2030年中国二手车行业投资潜力研究及发展趋势预测报告》共十三章,包含2024-2030年二手车行业面临的困境及对策,二手车行业发展战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国二手车行业现状分析:交易量及交易金额较上年有所增加[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国二手车交易量及出口情况分析:车源充足,品类齐全[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)