一、行业经营模式

我国地域广阔,人口众多,分布在全国各地的医疗机构数量较为庞大,高值医用耗材生产厂商通常不具备直接面向医疗机构的销售渠道。而流通环节作为连接高值医用耗材生产厂商与各级医疗机构的纽带,在整个高值医用耗材产业链中扮演着承上启下的重要角色。传统上,我国高值医用耗材的流通通过分布于全国各地的各级经销商逐层开展。

近年来,业内也出现各类新型经营模式,旨在解决高值医用耗材传统流通方式上述弊端。例如,部分高值医用耗材生产厂商通过自营方式,直接向医疗终端进行销售。但由于我国幅员辽阔,生产厂商需在全国各地建立数量庞大的销售团队,成本高昂。也有部分厂商通过并购下游经销商的方式,快速构建销售渠道网络。此外,也有部分实力较强的经销商,以抱团或整合的方式形成区域龙头型分销企业,拥有丰富的产品线和雄厚的资金实力,直接面向医院进行销售,为医院提供高值医用耗材供应链管理服务。

综合性一站式分销平台,凭借较强的专业能力、资金实力和规范运作意识,较好地解决了传统高值医用耗材流通环节所存在的主要问题,有效整合了原有的一级分销商平台,对下游各级经销商进行扁平化渠道管理,合理缩短了高值医用耗材的流通环节:

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国医用耗材市场运营态势及行业发展趋势研究报告》

1、 行业竞争格局

从生产领域来看,目前我国高值医用耗材市场中,以强生、美敦力、雅培、史赛克、波士顿科学等为代表的国外厂商在中高端产品领域竞争激烈,并占据了中高端市场的主流地位。而国内以乐普医疗、微创医疗、鱼跃医疗等为代表的生产厂商,在技术上逐步缩小与国外知名厂商的差距,目前在低端、中端产品领域已逐步实现国产的替代化。

从流通领域来看,我国幅员辽阔,人口众多,高值医用耗材经营企业数量也较多,竞争激烈,市场化程度较高。但绝大多数业内企业为区域性小型经销商,经营的产品种类较少,面向的客户局限于县级或市级地域范围内少数医院。目前,高值医用耗材省级招标模式渐成主流,高值医用耗材中标价不断走低,持续压缩渠道企业的利润空间,间接导致很多弱势企业(代理品种少、资金实力弱、客户数量较少)退出市场,而代理产品线丰富、资金实力雄厚、专业能力较强的企业将在流通环节逐步减少的行业发展背景下脱颖而出。

2、行业市场规模

高值医用耗材流通与服务行业是连接生产厂商与高值医用耗材使用者(医院、患者)的桥梁。高值医用耗材的供给与需求是否持续增长,直接影响本行业的市场规模变化。

(1 )高值医用耗材市场规模

高值医用耗材系由骨科、心血管等各科所需的介入器材、植入器材和人工器官等高附加值的消耗材料组成。从生产口径看,2015年我国高值医用耗材市场规模已达约450亿元;而从流通口径测算,2015年我国高值医用耗材市场规模在1,116亿元左右。

我国高值医用耗材流通市场规模(亿元)

数据来源:公开资料、智研咨询整理

(2 )主要产品市场规模

心脏支架为主的心脏介入类产品、骨科植入类产品系高值医用耗材的主要产品种类。与行业特点相符,2016年心脏介入类、骨科植入类产品的销售收入占主营业务收入的比例合计达到69.33%。

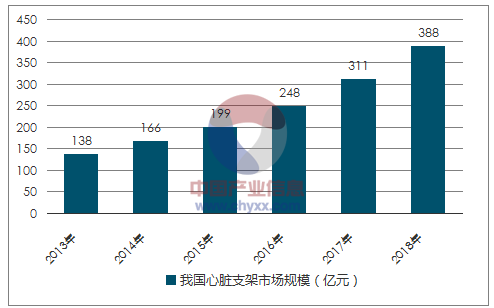

①我国心脏介入类产品市场规模

介入治疗是一种新型诊断与治疗心血管疾病技术,经过穿刺体表血管,在数字剪影的连续投照下,送入心脏导管,通过特定的心脏导管操作技术对心脏病进行确诊和治疗的诊治方法。目前介入治疗已成为与传统的内科药物治疗、外科手术治疗相并列的三大现代医学治疗手段之一,全球介入性心血管疾病治疗市场规模逐年增加 。

近年来,随着我国冠心病发病率增高,医疗技术水平日益提高,接受心脏介入治疗的患者越来越多。同时,随着心脏支架产品总体价格下降和医疗保障的提升,越来越多的人能负担得起使用心脏支架的费用。2016年我国冠心病介入治疗手术已达66.65万例,较2015年增长17.43%,心脏支架市场稳定扩容。2013年以来,我国心脏支架市场规模如下:

数据来源:公开资料、智研咨询整理

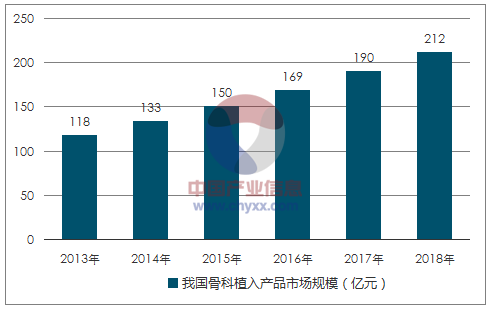

②我国骨科植入类产品市场规模

骨科植入材料可分为三大类:创伤、关节、脊柱。骨科植入物是我国高值医用耗材领域的新蓝海。目前,我国正处于加速老龄化社会,老龄化人口比例持续提高,预计到2020年,我国将会有2.45亿60岁以上人口。50岁以上人口平均骨质疏松发病率更是高达60%,伴随骨质疏松而来的是骨折、骨坏死、残疾等病症,对骨科植入材料产生巨大需求。近年来,我国骨科植入材料市场规模持续扩大。

数据来源:公开资料、智研咨询整理

(3 )市场格局

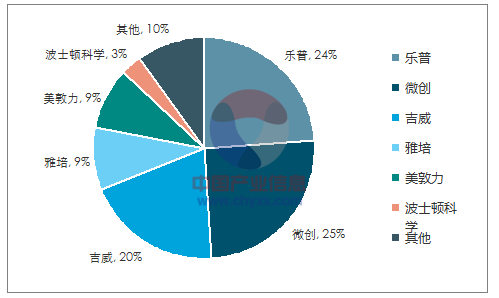

目前,我国心脏支架生产企业在资金实力、技术水平、产品先进性方面与国外厂商尚存在一定的差距,高端产品仍以进口产品为主。但以乐普医疗、吉威医疗为代表的的国产厂商,在第二代、第三代心脏支架的研发生产上已取得突破,国产替代化率不断提高。2015 年,我国心血管支架国产产品使用量占总体使用量 65%。

数据来源:公开资料、智研咨询整理

各厂商在国内心脏支架市场的份额如下:

数据来源:公开资料、智研咨询整理

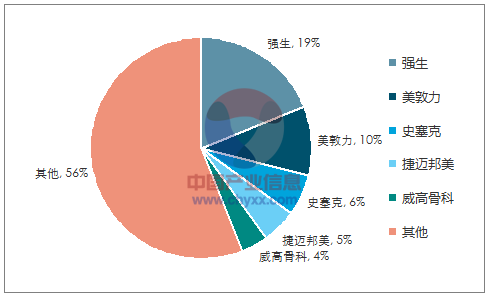

2014年,强生、美敦力、史赛克、捷迈邦美四家外国厂商合计占据我国骨科植入物市场约40%的市场份额,具体如下:

数据来源:公开资料、智研咨询整理

2015 年-2020 年,全球前十大医疗器械生产企业将保持稳定增长态势,其中,美敦力将保持 9.5%的年均复合增长率,2020 年该销售收入预计将达 349 亿美元,成为全球最大的医疗器械生产企业。

数据来源:公开资料、智研咨询整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)