一、全球锌精矿行业产量发展情况分析预测

1、全球锌精矿行业产量现状分析

2015-2016 年全球矿山产出急剧萎缩全球锌精矿生产主要集中亚洲、美洲和大洋洲,这三个地区是上世纪 90 年代以来世界地质勘探和采选业发展的中心,生产总规模增长明显。在这些地区中,主要生产国有中国、澳大利亚、秘鲁、美国、印度、墨西哥、哈萨克斯坦等。

2010-2016 年世界主要国家锌精矿产量(万吨金属)

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国锌铝压铸模具市场分析预测及发展趋势研究报告》

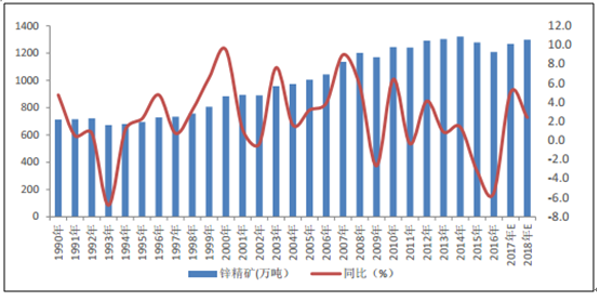

2015-2016 年锌精矿产量下降明显

资料来源:公开资料整理

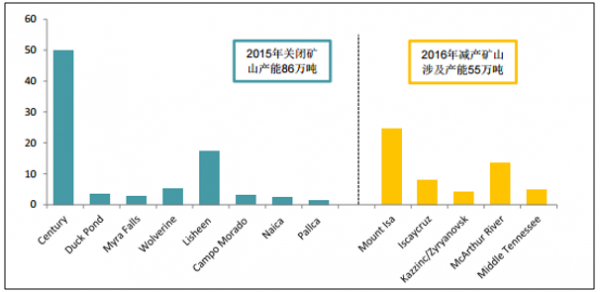

2015 年是国外矿山关闭最集中的一年,最大的矿山澳大利亚世纪矿,产能为 50 万,在 2015 年 8 月永久关闭;爱尔兰Lisheen矿,产能为 20 万吨,在 2015 年 11 月永久关闭,还有一些其他小矿山关闭,涉及总产能 86 万吨;2016 年公告减产及意外减产(印度和Antamina矿山),涉及产能 55 万吨。2015 年矿山闭坑时间多在年底,因此 2016 年为海外锌精矿减产最大的一年。

2015-2016 年国外减少产能超过 100 万吨

资料来源:公开资料整理

2、全球锌精矿产量趋势预测

全球近几年锌精矿产量在 1300 万吨左右,2015-2016 年全球锌精矿产量下降超过 100 万吨,全球锌精矿市场进入供应紧张期,未来需要相当长一段时间来恢复。

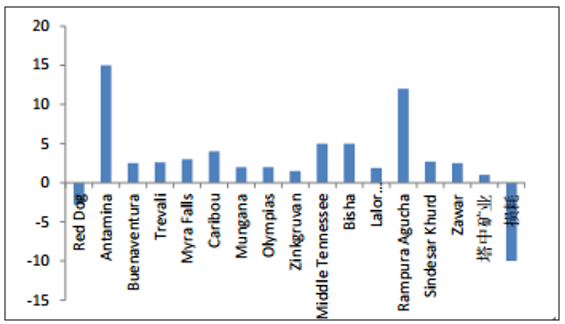

2017-2018 年矿山产量缓慢恢复,供应依然紧张 2017 年锌精矿产量处于恢复期,增量主要是来自之前投产矿山产能的释放和部分小矿山复产。国外方面,2017 年产量增加最多的是秘鲁Antamina矿和印度韦丹塔公司旗下的矿山,

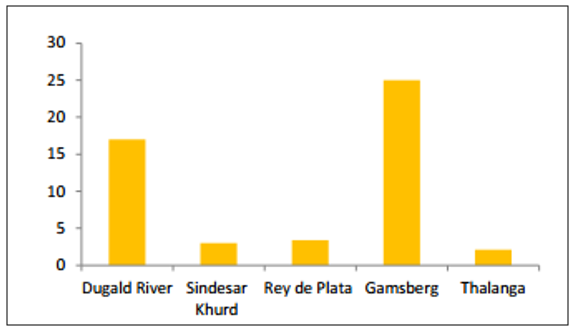

预计 2017 年新增产量 50 万吨;国内方面,受环保加严影响,一些小矿山并没有如期复产,新投产矿山产能释放低于预期,预估 2017 年国内锌精矿增量为 10 万吨。这样,2017 年国内外锌精矿增量在 60 万吨左右。 2018 年是新建矿山释放较多的一年,有两大矿山投产,一是韦丹塔位于南非的Gamsberg矿,产能 25 万吨/年,二是五矿位于澳大利亚的Dugald River 矿,产能 17 万吨/年,同时还有一些相对较小的矿山,分别是 Rey de Plata 矿、SindesarKhurd矿和Thalanga矿,合计产能 50 万吨,这些矿山投产时间均在下半年,考虑到新投产矿山投产效率,2018 年这些贡献量不会超过 15 万吨,加之中国矿山增量,预计 2018 年锌精矿产量增加 30 万吨。因此,2018 年锌精矿产量仍不能恢复到 2014 年的最高水平。

2017 锌精矿增量为 60 万吨

资料来源:公开资料整理

2018 年新投产产能为 50 万吨

资料来源:公开资料整理

国内锌精矿供应不足,对外依存度高我国既是锌精矿生产大国,又是锌精矿需求大国,近些年随着冶炼产能的扩张,锌精矿供应严重不足,每年需要进口近 100 万吨金属量来补充我国的原料需求,对外依存度基本在 20% 以上。

我国锌精矿市场对外依存度高

资料来源:公开资料整理

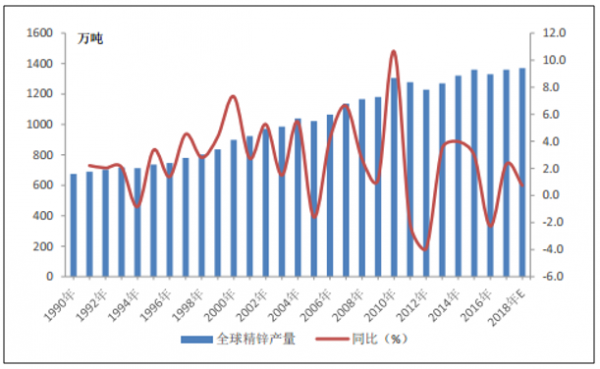

锌冶炼产量小幅增长,锌精矿需求增加亚洲是全球冶炼产能最大的地区,近几年锌产量将会有比较大的增长,增量主要来自中国和印度,中国产量的增长,主要是新投产产能的释放,但同时也有一些小冶炼厂因为资金或原料原因减产,总的来看,今年中国增量在 10 万吨左右;而印度今年将会有比较明显的增长,主要是由于印度斯坦锌业旗下的矿山大幅增产,原料供应充足,冶炼厂开工得到很大提高,预计印度将是今年全球精锌产量的主要增量国家。韩国近两年原生和再生锌生产均有突破,原生锌主要是高丽亚铅公司,其Onsan冶炼厂在 2015 年底完成了扩建,扩建产能为 2.7 万吨,Sukpo冶炼厂突破了技术瓶颈,生产比较稳定。欧洲地区近两年冶炼产能和产量均变化不大,未来随着波利顿公司位于芬兰的Kokkola冶炼厂和挪威的Odda冶炼厂的扩建,冶炼产能会有小幅增加。美洲地区在近两年冶炼产能有下滑趋势,超达在 2010 年 5 月份永久关闭了加拿大 Kidd 冶炼厂,锌产能 15 万吨/年,美国在 2014 年 4 月永久关闭了 Monaca 冶炼厂,产能 15 万吨/ 年,同年 5 月份 Mooresboro 冶炼厂投产,产能 14 万吨/年,但 2016 年其所属码头公司申请破产保护,Mooresboro 冶炼厂的生产再次被搁置。澳洲地区,原料相对充足,新星 Hobart 冶炼厂和高丽亚铅 Townsville 冶炼厂开工率很高,尤其是 Townsville 冶炼厂,Port Pirie 厂在 2014 年在进行技术设备升级,2016 年底完工投产。总体来看,近两年国外冶炼厂总产能变化不大,但开工率在好转,尤其是印度,加上中国、澳大利亚国家的增量,2017-2018 年全球精锌产量将有小幅的增长。

全球精锌产量保持低速增长

资料来源:公开资料整理

二、全球锌消费情况分析

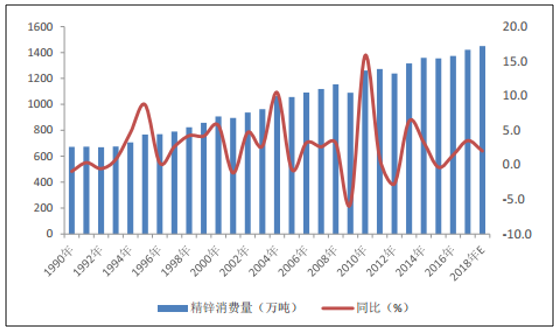

1、全球锌消费继续保持增长

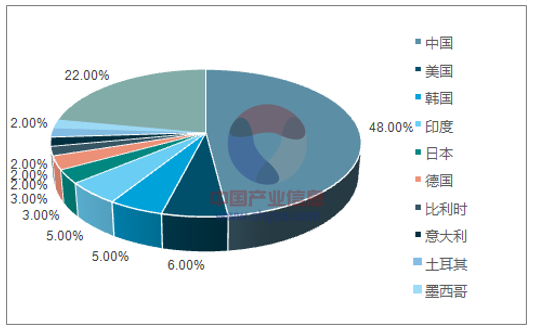

2010-2016 年间,世界锌消费年均递增 3.1%,2016 年达到 1373.2 万吨。其中,中国是全球最大的消费国,2016 年占比达到 48%,年均增速为 4.8%,在全球锌消费中占据重要位置,预计 2017 年消费增速为 2.5%;其次是美国,在全球占比为 6%,年均增速不足 1%,在 2015 年之前一直保持 1%以上的增速,但 2016 年由于极端天气原因导致消费出现萎缩,但 2017 年年美国锌消费开始恢复,加之特朗普上台,考虑到基建投资,美国锌消费将会保持较好增长,根据 ILZSG 数据,1-3 月份同比增长 49.4%,如果按照此增速预计全年美国消费,那么对全球增速贡献量达到 3%左右。其次是韩国和印度,消费量均占到 5%左右,印度的锌需求正在快速增长,属于锌消费领域后起之秀,主要是基建设施方面,在印度镀锌领域占整个锌消费领域的 75%左右,远高于世界平均水平,但目前锌需求还没有得到很好的释放,未来印度锌消费将会快速增长,预计今年消费增速为 7%。还有欧洲一些国家,每个国家锌消费量不是很大,主要消费点在于汽车和基建行业,整体来看属于一个小幅增加趋势,预计 2017 年全球消费增速为 3.5%,而 2016 年增速为 1.4%。

全球主要锌消费国家占比

资料来源:公开资料,智研咨询整理

2017 年全球精锌消费增幅扩大

资料来源:公开资料整理

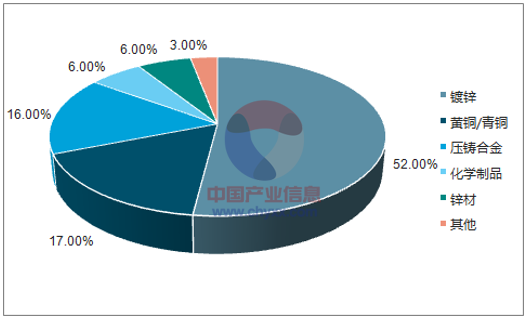

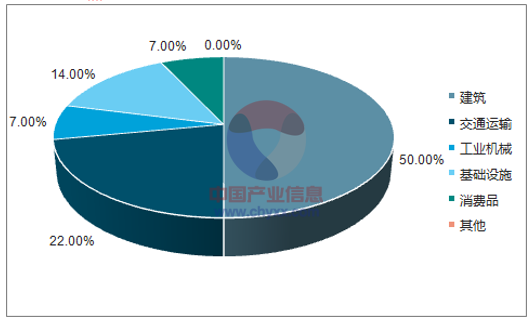

根据相关资料,2016 年全球锌 52%用于钢铁镀锌,16%用于压铸合金,17%用于铜合金,15%用于锌的化学制品等其他领域。终端用途中,建筑、交通和耐用消费品占 79%,基础设施占 14%,工业机械占 7%。

2016 年全球锌初级消费结构

资料来源:公开资料,智研咨询整理

2016 年全球锌终端消费结构

资料来源:公开资料,智研咨询整理

2、中国锌消费低速增长

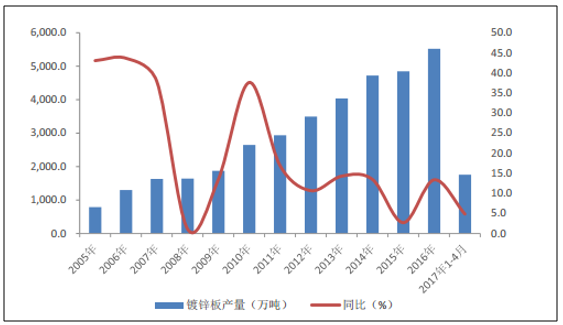

2017 年 1-4 月,国内镀层板产量约为 1891.6 万吨,同比增长 4.8%,折合镀锌板产量为 1759.2 万吨。电池行业处于萎缩状态,但占比很小,对整个锌消费影响不大;氧化锌近两年使用二次物料在增加,对锌锭有一定的替代作用;黄铜回收比例比较高,对锌消费增速贡献不大。鉴于以上对各领域锌需求的分析,预计 2017 年中国锌消费增速为 2.5%,2018 年增速为 2%。

镀锌占据整个锌消费的 60%

资料来源:公开资料,智研咨询整理

镀锌板产量保持增长

资料来源:公开资料整理

三、全球锌锭库存情况分析

2015 年全球锌精矿市场开始进入短缺状态,2016 年短缺进一步加剧,但由于前几年锌精矿供应过剩累积了大量库存,2015-2016 年全球锌精矿市场处于去库存阶段,2017 年初锌精矿库存基本消耗殆尽,市场进入真正的短缺阶段。

2017-2018 年全球锌精矿供需依然存在缺口

资料来源:公开资料整理

截止到 5 月底,LME 库存为 33.1 万吨,较年初下降 9.7 万吨,下降幅度为 22.6%;SHFE 库存为 7.8 万吨,较年初下降 7.5 万吨,下降幅度为 48.8%。

精锌库存不断下降

资料来源:公开资料询整理

2016 年锌价因为锌精矿短缺的逻辑走出了单边上涨的行情,2017 年锌精矿缺口在逐渐缩小,矿短缺将过渡到锌锭短缺,2017-2018 年锌锭缺口逐渐扩大,锌价存在支撑,推断锌价将继续保持高位,预计 2017 年国内锌年均价在 20000 元/吨以上。

精锌供需缺口扩大

资料来源:公开资料整理

四、锌精矿利润维持高位分析

加工费是矿山支付给冶炼厂的加工费用,当锌精矿市场供应偏紧时,矿山处于有利位置,加工费倾向下降;当锌精矿市场供应宽松时,冶炼厂处于有利位置,加工费倾向上调。 2017 年,国际长单加工费谈定,以 2800 美元/吨为基准价,加工费定为 172 美元/吨,没有价格分享,2800 美元/吨的基准价格也形同虚设,较 2016 年下降 35%。2015 年下半年开始,国内加工费开始下降趋势,最高时曾接近 6000 元/吨,到今年年初,加工费仅有 4000 元/吨左右。国内锌精矿加工费有二八分成机制,即约定好锌价基准(近两年都是以 15000 元/吨为基准),当锌价超出或低于基准价时,按照矿山分享或承担 80%,冶炼厂分享或承担 20%,加上商定的基准加工费,即为冶炼厂实际获得的加工费。今年上半年锌价均处于高位,冶炼厂得到的实际加工费均在 5000 元/吨左右,基本可以覆盖冶炼厂的加工成本。我国每年需要进口一定量的锌精矿,但是加工费一直不能享受国际长单加工费待遇,进口加工费按现货加工费来计算,今年 3 月份时处于最低水平,为 35 美元/吨,折合人民币后较国内矿价格高出 1000 元/吨左右,4 月份开始,进口加工费有所上调,目前 55 美元/吨左右,进口矿价格和国产矿价格相差不大。

锌精矿市场仍处于紧张状态,因此推断加工费仍会处于低位,预计今年国内实际加工费还将保持在 5000 元/吨左右。

国际长单加工费与现货加工费处于历史低位

资料来源:公开资料整理

中国加工费从 2015 年开始单边回落

资料来源:公开资料整理

2016 年多数矿山企业在较低价位做套期保值,而今年矿山企业基本在 21000 元/吨以上,如此相比,今年矿山在套期保值方面为企业锁定更多利润的。

2017 年矿山企业锌精矿利润维持高位,远高于 2016 年

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国锌精矿行业市场全景评估及发展趋向研判报告

《2024-2030年中国锌精矿行业市场全景评估及发展趋向研判报告》共十五章,包含2024-2030年锌精矿行业发展趋势及投资风险分析,锌精矿行业投资方向预测分析,锌精矿行业发展策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)