(一)人口政策推动新生儿数量增长加快

1. 全面二胎政策实施,新生儿数量增长符合预期

我国的人口政策大致经历了以下几个阶段:1)独生子女政策(1980s-2013):计划生育被确定为基本国策;2)单独二胎(2013-2015):一方是独生子女的夫妇可生育两个孩子;3)全面二胎(2016 起):全面实施一对夫妇可生育两个孩子政策。有专家预测,中国或将在2020年后实现完全放开生育政策,甚至鼓励生育。

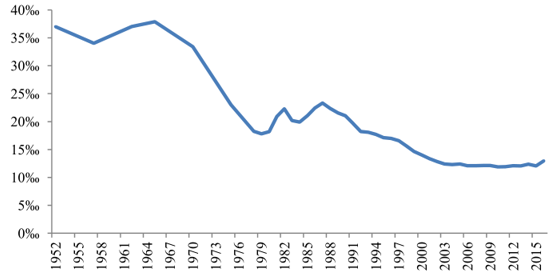

中国人口出生率走势 (‰)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国儿童药品行业市场现状分析及未来发展前景预测报告》

(1 )单独二胎:新生儿数量增长不及预期

在单独二胎实施前(2007-2012 年),我国每年新生婴儿约 1600 万,出生率约 12.05‰。单独二胎政策出台后,2014 年我国出生人口 1687 万人,出生率达到 12.37‰,创近十年新高。尽管如此,按照之前的预计,单独二胎启动后每年新增人口应该在 200 万左右,但 2014 年仅同比新增 47 万新生儿;截止 2015 年 5 月底,全国 1100 多万单独夫妇中有 145 万申请再生育,生育意愿仅占比 10%-15%,由此说明,“单独二胎”政策仅带来一波人口小高峰。

单独二胎政策成效不及全面二胎

数据来源:公开资料整理

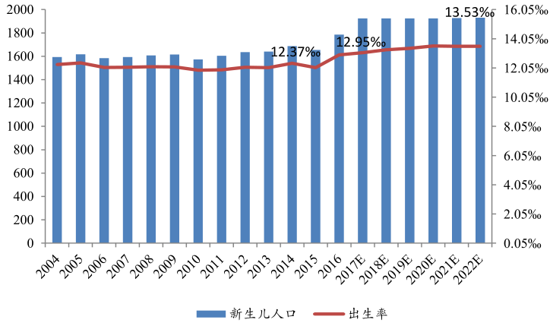

(2)全面二胎:持续推动新生儿数量增长

自 2016 年1月1 日“全面二孩”政策的落实,我国已育有一个、还在生育年龄的目标育龄妇女约 1 亿,远高于单独二胎的目标人口基数。根据艾瑞咨询的调查,有生育意愿的比例高达 34.2%,预计未来每年新生儿数约为 1780-1950 万人,儿童(0-14 岁)总数维持在 2.2-2.5亿之间。2016 年我国新生儿人数 1786 万,同比增长 7.29%,人口出生率达到 12.95‰,为近15 年来最高水平,由此可见全面二胎政策推行成果显著,我国迎来了新一轮婴儿潮。

2004-2020E年新生人口(万)和出生率(‰ )

数据来源:公开资料整理

(3) 《人口发展规划》对人口出生率提高要求

2017 年 1 月 5 日国务院发布《国家人口发展规划(2016-2030 年)》要求 2020 年全国总人口达到 14.2 亿人左右,2030 年达到 14.5 亿人左右,因此生育率需进一步突破并稳定在适合的水平。2016 年人口总量 13.83 亿,四年内需净增加 3700 万人才可以达到 2020 年的目标,减去每年的死亡人口(以近 4 年均值 1000 万为基准),则意味着 2017-2020 年平均每年需新增 1925 万人口,由此推算 2020 年的出生率需达到 13.56‰。

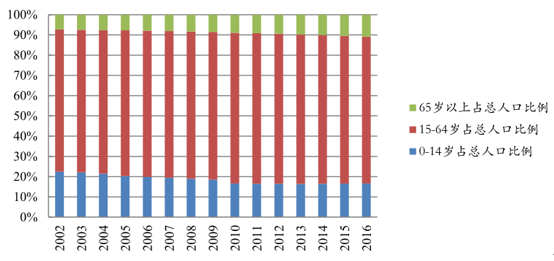

从 0-14 岁人口占比来看,2013 年之前,由于计划生育的实施,该年龄段人口占比一直下降,2013 年达到最低点 16.40%;2014 年开始缓慢增长,2016 年占比达到 16.64%,总人口13.83 亿。我们预计 2017 年 0-14 岁人口数将稳中有升,人口占比也将维持稳定增长。随着儿童人口基数的扩大,儿童用药市场需求也将随之扩大。

0-14岁人口占比未来保持稳定增长

数据来源:公开资料整理

(二) 儿科门急诊率居高不下,呈上升趋势

儿童就诊率居高不下的很大原因是雾霾等空气污染严重。由于儿童的身体正在快速成长,呼吸量按体重比要高出成人 50%,因此相比成年人更容易受到室外和室内空气污染的侵害,雾霾等恶劣天气导致的空气质量下降,增加了儿童健康受影响的风险,导致儿童就诊率随之上升。

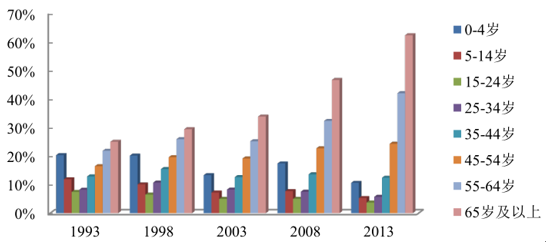

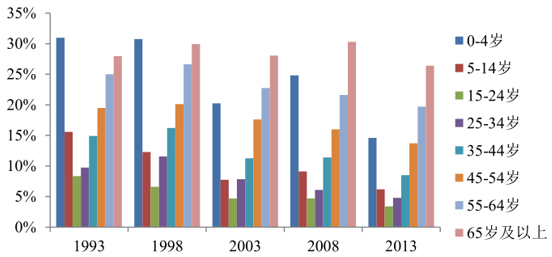

1. 儿童患病、就诊率处于较高水平

从 1993 年到2013 年的居民患病率、就诊率调查中,15-24 岁年龄组的患病率最低,比其小的年龄组,随着年龄的降低,患病率逐渐增加;就诊率也是如此分布。

儿童患病率处于较高的水平

数据来源:公开资料整理

儿童就诊率比例较高

数据来源:公开资料整理

儿童年纪越小患病率越高

数据来源:公开资料、智研咨询整理

2. 综合医院儿科门诊量在不断增长

综合医院儿科门急诊量增长迅速,儿科门诊人次及占比逐年提高,体现了旺盛的医疗需求。《2014 中国卫生统计年鉴》显示,从 2000 年至 2013 年,我国综合医院儿科门诊人数翻了 4 倍,CAGR 为 11.27%。2013 年综合医院的儿科门诊人次接近 2 亿,占综合门诊人次的9.75%,门诊人次占儿童总数的比重从 2000 年的 20.47%上升为 83.6%。

综合医院儿科门诊量( 单位: 万) 及占比、儿科门诊人次占儿童总数比重增长迅速

数据来源:公开资料整理

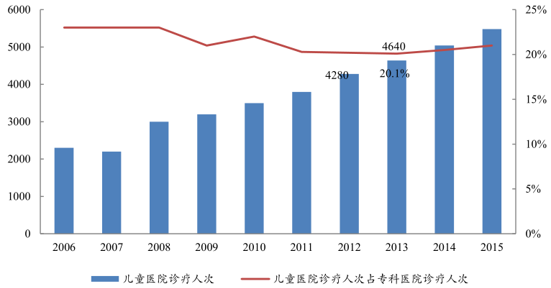

3. 儿童医院门急诊量占专科医院总量保持高位

2012 年和 2013 年儿童医院门急诊量占专科医院总量排名第一,儿童医院诊疗人次分别达 4280 万和 4640 万。其中 2013 年的诊疗人次占专科医院诊疗人次的 20.10%;2015 年占比大约 21%。

儿童医院门急诊量及占专科医院总量保持高位( 单位:万)

数据来源:公开资料整理

2002年到2014年,我国儿科门急诊量呈现逐年上升趋势,2002-2014年CAGR达到8.7%。2014 年我国儿科门急诊量达到 4.9 亿人次,预计 2020 年我国医疗机构(不包括诊所、卫生所、医务室和村卫生室数据)儿科门急诊人数将达到 8.88 亿人次,占全部门急诊人数的 11%。

2002- 2020E年儿科门急诊量(单位:亿人次 )

数据来源:公开资料整理

(三)儿童用药市场不断升温, 农村市场儿童药市场空间广阔

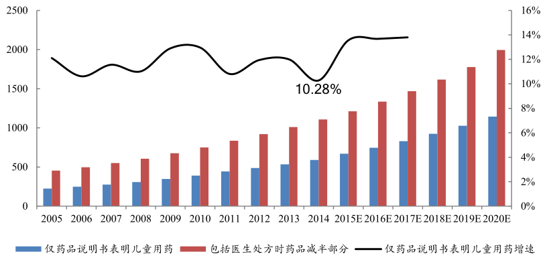

1. 儿童药销售规模预计保持年均 10% 以上 的增速

我国医学界对儿童年龄的定义介于 0-14 岁,狭义的儿童用药指说明书中仅针对儿童使用的药品,广义的儿童用药指成人和儿童都能使用的药品。随着“全面二胎”政策的落实,儿童基数将进一步扩大,加上环境污染等社会问题造成儿童发病率上升,从而使儿童用药市场不断升温,市场规模在扩大。我们预测未来我国儿童药销售规模继续保持年均两位数以上的增长速度,预计 2017 年狭义和广义的儿童用药市场分别会达到 830 亿元和 1469 亿元。

2005-2020E年中国儿童用药市场规模(单位:亿元)

数据来源:公开资料整理

2. 农村儿童药市场空间广阔

(1)新农合增加了对医疗服务的需求

我国从 2003 年开始实施新型农村合作医疗制度(新农合),一方面通过费用补偿机制提高农村卫生服务提供方的服务量和服务质量,另一方面增加了人们对卫生服务的利用。新农合的参合率也由 2003 年的 74%上升至 2011 年的 96%,再上升至 2016 年 98%以上。因此,新农合的实施增大了医疗用药的需求。

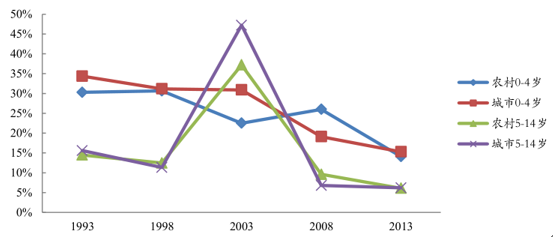

(2 )农村儿童两周患病率和就诊率逐渐接近或高于城市

随着城镇化的推进,农村0-4岁儿童两周患病率占比接近城市0-4岁儿童的两周患病率,甚至有一段时间超过它;农村 5-14 岁儿童两周患病率占比近年来已经高于城市 5-14 岁儿童两周患病率。由此可见,城镇一体化、新农合的实施会释放农村居民的医疗需求,儿童药品市场也随之放大。农村儿童用药容量基本源自基层诊所等第三终端,且第三终端限制使用抗生素和输液,将推动儿童药品口服制剂的需求。

农村与城市 0-14岁儿童两周患病率变化

数据来源:公开资料整理

农村与城市 0-14岁儿童两周就诊率变化

数据来源:公开资料整理

(四)“ 缺医少药”问题存在,儿童药供给紧缺

1. 儿童医疗资源缺口大,医生资源严重匮乏

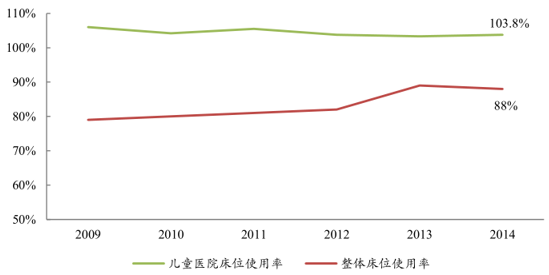

2015 年儿科门急诊人数达 5.4 亿人次,儿童医疗服务需求大,但儿科医疗资源整体总量不足。儿童专科医院仅有 99 家(其中公立医院 69 家,私立医院 30 家),占全国医疗机构 26053家的 0.38%;儿科床位 25.8 万张,仅占全国医院总床位数 403 万的 6.4%。同时儿童医院病床使用率维持高位,2014 年达到 103.8%,仅次于肿瘤医院,排名第二,供需矛盾明显,而且其使用率较大幅度超过整体床位使用率。

儿童医院病床使用率维持高位

数据来源:公开资料整理

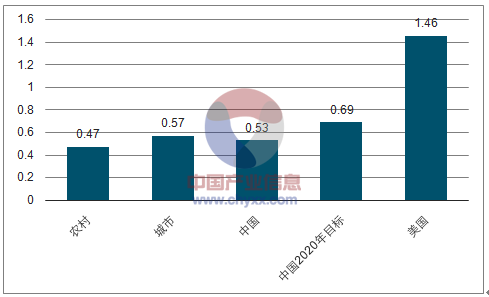

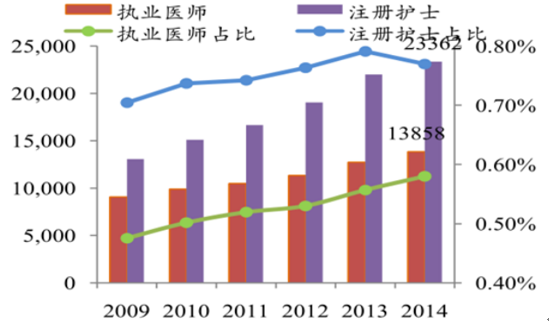

另一方面,中国儿科医师资源严重不足。根据国家卫计委统计,我国 0-14 岁人口为 2.3亿,占全国总人口的 18%,同期医疗机构儿科执业医师数约 11.8 万,由此可得每千名儿童儿科医师数量仅为 0.53 人,其中城市每千名儿童儿科医师数为 0.57 名,农村为 0.47 名。相对美国平均每千名儿童能够拥有 1.46 名儿科医师,所以中国儿科医师缺口至少有 21 万。如果根据六部委发布的《关于加强儿童医疗卫生服务改革与发展的意见》,要求 2020 年每千名儿童儿科执业医师数要达到 0.69 名的目标,我国儿科医生数量目前缺口近 9万。

中国每千名儿童拥有儿科医师数相对不足(单位:人)

数据来源:公开资料、智研咨询整理

中国儿童医院医疗卫生人员严重短缺

数据来源:公开资料整理

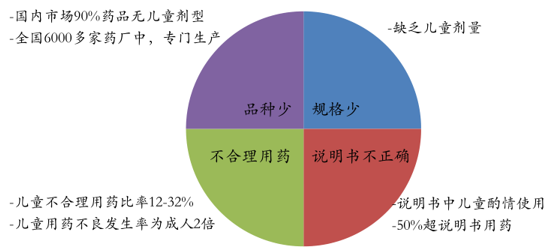

2. 儿童用药在品种、数量和剂型等方面匮乏

儿童专用药存在的问题表现在药品品种少、剂量规格少、不合理用药和说明书不正确 4个方面。

儿童药产业目前存在诸多问题

数据来源:公开资料整理

(1 ) 药品品种少、剂量规格少

国家食药监局相关数据显示,我国 3,500 多种化学药品制剂中,供应儿童专用的药品不足 60 种,90%的药品无适用于儿童剂型。而国内 18 万条药品注册批件中,儿童专用药物 3,000多条,涉及 400 多个品种,所占比例不足 2%;而 400 多个品种中,剂型以颗粒剂为主,并且有八成多是以感冒药为主的中成药。国家卫计委药政司在 2011-2012 年开展的《儿童用药现状调查分析》显示,15 家样本儿童医院使用药品品种数 1098 种,儿童专用药仅有 45 种,占比 4.1%;包含儿童用法用量的共 455 种,占比 41.44%,因此儿童专用药与包含儿童用法用量的占比不足 50%。南方所数据显示,全国 6000 多家药厂中,涉及生产儿童药品(通用名中明确说明儿童用药)的厂家有 1000 多家,专门生产儿童用药的仅 10 余家,占比不足 1%。

儿童专用药与包含儿童用法用量的占比

数据来源:公开资料、智研咨询整理

(2 )不合理用药和说明书不正确

医生在开药时,在用药剂量上经常采取将成人用药酌情减半等方法,临床上儿童用药超说明书使用问题突出。据中国聋儿康复研究中心统计数据,我国 7 岁以下儿童因为不合理使用抗生素造成耳聋的数量多达 30 万,占总体聋哑儿童的比例高达 30%至 40%,而一些发达国家只有 0.9%的比例。

儿童用药不良反应较高

数据来源:公开资料、智研咨询整理

3. 儿童专用药研发难度大,定价优势不明显

(1 ) 研发难度大,所需时间长

第一,儿童用药的研发需要针对儿童不同的年龄层次进行临床试验,且对疗效和安全性要求更高,增加了临床试验的风险和难度。截止到 2016 年 6 月,CFDA 上列出的“药物临试验机构名单”显示临床研究单位共有 822 家,但其中具备儿科试验资格的的临床研究单位只有数十家,而且专业分布并不均衡。

第二,临床试验难以进行,尤其在《药物临床试验质量管理规范》对儿童作为药物临床试验的受试者作出了严格的规定,加上我国目前缺乏临床试验受试者的保障机制,导致儿童药品临床试验受试者少,试验成本高,更影响了儿童药的研发进展。另外,我国缺乏儿童专业研发机构,导致研发水平跟不上儿童疾病谱变化,制剂水平与国际差距明显。

第三,儿科新药从研发到上市所需的时间较普通新药要长。新产品从研发到上市所需的平均时间不尽相同,普通新药需要 10-12 年时间,而儿科新药则需要 14-16 年。

第四,儿童用药生产的特点为小批量、多批次、工艺相对复杂,生产成本较高。

(2 ) 儿童药定价优势不明显,药品冷门领域开发少

第一,儿童药定价无明显优势。在药品的上市环节,儿童用药投入的设备、人工并不比生产成人药少,与成人最高零售价进行对比后发现,儿童药的零售单价并不明显高于成人药,导致大部分企业望而却步。

某抗生素最高零售价对比

数据来源:公开资料整理

第二,儿童药三大类别:抗感染、呼吸系统和消化系统占据了大部分儿童药批文类别,而且许多同类品种批文数量多达数十个,重复较多。市场端中这三大类产品往往都是普药,化学药产品更是在成分和功能雷同,缺乏独家卖点。药智网对已有的儿童药批文数量统计,呼吸系统用药占比 45%,消化道及代谢用药站比 31%,这两类占比接近 80%。数量最多的是小儿酚黄那敏颗粒有 283 个批文,数量之多已完全符合 CFDA 界定的重复品种的定义。冷门领域诸如放线菌 D、ACTH、盐酸哌甲醋片,在精神障碍、免疫疾病、低龄肿瘤等,由于政策限价和适应群体相对偏小造成企业生产意愿不足。

第三,化药领域国内产品进口替代难度大。儿童抗生素是儿童药最大的品种,多年来占据儿童用药总体市场的 80%。儿童抗生素厂家众多,外资品牌较为集中。

2013 年儿童抗生素的零售市场份额以辉瑞的希舒美为榜首,其次是礼来的希刻劳和联邦的阿莫仙,国内品牌只有先声药业的再林以 2.02%的市场份额位居前四。

第四,儿童用药剂量偏小,加之目前部分企业市场占有率相对分散,造成产品生产存在小批量、多批次的问题。目前国内部分企业在呼吸与消化品类上比较集中,这些品类季节性较强。旺季实时存在产能不足,品种切换频繁,淡季时又存在产能过剩,开工率不足的矛盾。这给生产效率的提升和生产成本的降低带来了很大的障碍。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国儿童用药行业市场竞争态势及投资前景研判报告

《2024-2030年中国儿童用药行业市场竞争态势及投资前景研判报告》共十五章,包含2024-2030年中国儿童用药行业市场前景预测分析,2024-2030年中国儿童用药行业投融资机会及策略,中国儿童用药市场营销策略及创新分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国儿童药行业重点企业分析:亚宝药业VS一品红[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![中国儿童药市场规模及市场竞争格局分析:市场集中度较低[图]](http://img.chyxx.com/2021/12/G4504UCY26_m.jpg?x-oss-process=style/w320)

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)