健康体检属于预防医学的范畴,是医疗服务产业中的重要一环。美国医药协会于 1900年的会议上提出每年一次健康检查的理念。1908 年,美国士兵开始进行定期的健康体检。1947 年,美国医药协会正式提出“健康体检”的概念,指出人们应当在还是健康的时候就去看医生,而不是已经患病时才去,并建议每个35 岁以上的健康人应每年做一次全面身体检查。实践表明,通过专业的健康体检筛选发现疾病或潜在疾病,可以有效提高和改善人们的生活质量。目前,日本有约 70%的人选择专业体检机构进行体检。美国有7,700 万人在大约 650 个健康管理组织中享受医疗服务。

目前,健康体检已经成为人们发现潜在疾病及自身保健的重要手段,在人们的保健中起着重要作用。世界卫生组织的研究表明,人类1/3的疾病是通过健康体检得到的信息反馈的。因此,每年常规做 1 至 2次健康体检,已经逐渐被人们所接受。

相比境外健康体检行业而言,局限于国家政策、资金支持力度及居民健康意识水平,我国专业健康体检行业起步较晚,属于朝阳产业。2000 年以前,国内的健康体检仅局限于就业、参军及入学等目的而进行的强制性专项体检和对享受保健待遇的领导干部及专家的保健体检,体检机构主要为政府指定的非营利性医疗机构。

2000 年以后,随着国民经济的发展以及人民生活水平的提高,我国医疗卫生费用持续增加。随着人民生活水平及健康意识逐年增强,人们越来越关注自己的身体健康。特别是 2003 年以 SARS的爆发为标志,全社会对医疗预防工作日趋重视,人们健康体检意识进一步增强,疾病的“早发现、早诊断、早治疗”已经逐渐成为人们的共识,人们对健康体检的需求呈现逐年递增的趋势,居民人均医疗保健支出从2000年起出现大幅增长,健康体检市场随之也在快速升温,健康体检行业步入快速增长期。随着国家鼓励健康体检行业发展的政策相继出台,行业监管政策日趋规范,全社会健康意识的不断提高,众多民营机构和社会资本不断进入健康体检领域,有力的促进了健康体检市场的快速发展,健康体检行业发展前景广阔。

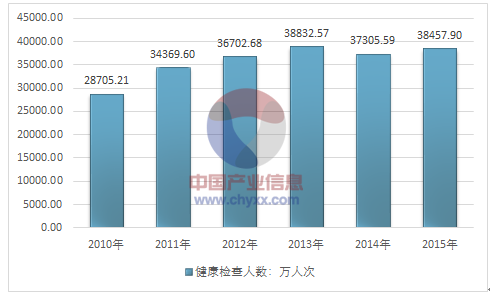

智研咨询发布的《2017-2023年中国健康体检市场调研及投资前景评估报告》显示:2015年我国医疗卫生机构门诊健康检查人次为38457.9万人。

2010-2015年我国医疗卫生机构门诊健康检查人次走势图

资料来源:国家统计局

2015年我国各区域健康检查人次统计图

资料来源:国家统计局

2015年我国健康检查人数分地区统计(万人)

地区 | 健康检查人数(万人) |

总 计 | 38457.90 |

北 京 | 854.75 |

天 津 | 443.44 |

河 北 | 1452.85 |

山 西 | 760.60 |

内蒙古 | 587.21 |

辽 宁 | 950.05 |

吉 林 | 419.62 |

黑龙江 | 604.27 |

上 海 | 776.40 |

江 苏 | 2900.22 |

浙 江 | 2462.43 |

安 徽 | 1359.85 |

福 建 | 869.86 |

江 西 | 1186.16 |

山 东 | 2818.52 |

河 南 | 2771.12 |

湖 北 | 1735.34 |

湖 南 | 1637.75 |

广 东 | 4062.39 |

广 西 | 1382.66 |

海 南 | 164.74 |

重 庆 | 736.60 |

四 川 | 2776.93 |

贵 州 | 916.93 |

云 南 | 982.27 |

西 藏 | 120.22 |

陕 西 | 828.55 |

甘 肃 | 833.26 |

青 海 | 161.61 |

宁 夏 | 211.21 |

新 疆 | 690.07 |

资料来源:国家统计局

当前中国体检市场以公立医院等医疗机构的体检部门(医院、卫生院、社区卫生服务中心、妇幼保健院等)为主、以专业体检机构为辅。 由于传统思想上国民较为信任、依赖公立医院,且医保基本上未包括公众体检部分的开支,民众习惯上寻求大而全的公立医院作为首选。

专业健康体检机构市场占比较低。当前中国的健康体检市场由医院的体检部门和以美年大健康(美年大健康、慈铭体检)、爱康国宾、瑞慈体检为首的专业健康体检机构。

医院体检部门与专业体检机构比较

公立医院体检部门优势 | 专业体检机构优势 |

硬件设备齐全,享有国家优惠政策和扶持,经营成本较低,国民传统思想上较为依赖、信任公立医院 | 专业化体检、市场化运作,经营机制灵活、市场服务意识强 避免或减少医院交叉感染风险业务体系可标准化,便于连锁复制,迅速进行规模性扩张富有成效地检后健康管理服务与大医院功能定位不同,具备成长为真正意义上的专业健康体检服务机构的客观条件 |

公立医院体检部门劣势 | 专业体检机构劣势 |

公立医院院内交叉感染率始终居高不下,与专业体检机构相比,公立医院在服务理念、服务质量等方面存在明显劣势公立医院以临床、科研、教学为主要功能定位,体检业务仅作为其辅助业务。目前国内的公立医院一般处于单点经营状态,不具备连锁经营的条件 | 仅部分享受国家相关优惠政策,经营成本相对较高相比有实力的大医院,某些先进硬件设备条件相对不足 |

资料来源:智研咨询整理

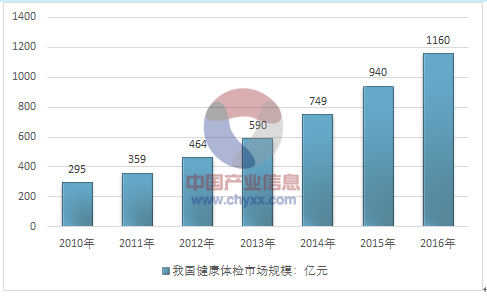

2015年中国体检行业以超过25%的增速增长至940亿元,相对2010年的295亿元有了2倍多的增长,2011-2015这五年的行业复合增速达21%,行业增速高于整个医疗服务行业,2016年我国体检行业规模在1160亿元左右。

2010-2016年我国健康体检市场规模走势图

资料来源:智研咨询整理

中国慢性病发病率快速提升、亚健康问题日益凸显、癌症发病率与死亡率持续攀升等社会共性问题将推动人们健康意识进一步提升。确定用户健康状况、提早发现健康隐患等服务与用户需求匹配度极高,公立医院逐步实行“医检分离”推动公立医院体检专业化,民营专业体检机构高速发展等原因将共同促进中国体检行业健康高速发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国健康体检行业发展现状调查及前景战略分析报告

《2024-2030年中国健康体检行业发展现状调查及前景战略分析报告》共十四章,包含中国健康体检行业领先机构综合竞争力分析,2019-2023年中国健康体检行业投融资与并购分析,2024-2030年中国健康体检行业的前景及趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国健康体检行业发展概况:政策促进,人均消费金额逐年增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国老年人口数量、银发人群体检人数、健康体检的人群年龄结构及检出健康问题情况分析[图]](http://img.chyxx.com/2021/10/N1128FFPRA_m.jpg?x-oss-process=style/w320)