一、补贴退坡背景下,产能投放、竞争加剧助推电池行业分化

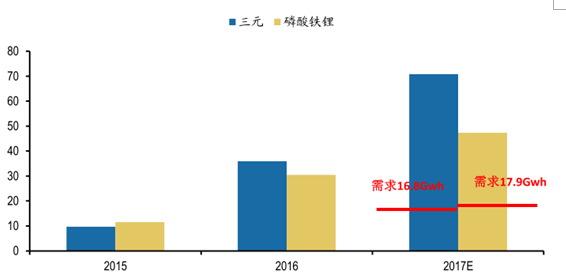

锂电企业盈利空间受补贴退坡挤压,同时产能逐步投放,电池行业将面临激烈竞争。2016年以来动力电池企业产能加速投进,同时市场玩家不断增多,根据企业规划不完全统计,2017年产能规划已超100GWh,考虑产能爬坡因素,有效产能仍然高于需求总量。电池企业集体面临着产能消化的问题,得捆绑车企资源者得天下。

2015-2017年动力电池产能规划及需求预测(GWh)

数据来源:公开资料整理

受补贴退坡及结构性产能过剩的影响,电池企业结构性分化已初步出现,绑定下游优质客户的大型优质产能将面临供不应求状态,未来有望持续扩增产能;而较多中小型产能则可能面临一定价格战压力,该部分企业或利用其成本控制力强的优势,抢占下游爆发的物流车、A00级乘用车等重视电池性价比的客户份额。

3、大型产能具有类消费品属性,绑定龙头车企强强联手

新能源乘用车属于消费品,消费者除价格外,对车型设计、整车性能等指标也非常重视,而整车性能好坏很大程度取决于电池品质,因此与乘用车企绑定的大型电池企业的产品具有类消费品属性。大型电池企业由于资金和技术的积累,迎合了乘用车企对电池品质要求,而乘用车企也愿意为高品质电池支付品牌溢价,从而实现乘用车龙头企业与大型电池企业绑定,乘用车用电池份额将向大型电池企业集中。

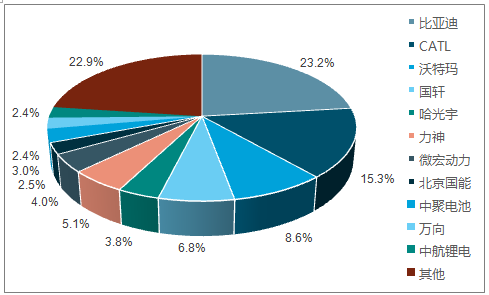

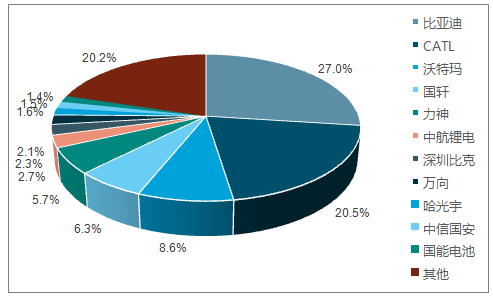

乘用车动力电池集中度持续提升,供给侧改革利好龙头企业。随着电池白名单、四部委电池政策指引等供给侧改革政策推动,龙头企业有望受益。2016年国内锂动力电池企业出货量合计达30.5GWh,同比增长79.4%,而比亚迪、CATL、沃特玛、国轩高科稳居全国前四,占比62.5%,较2015年的53.9%提升8.6个百分点,龙头优势持续发酵。2017年3月1日,四部委印发《促进汽车动力电池产业发展行动方案》的通知,要求到2020年动力锂电池总产能超过100GWh,形成产销规模40GWh以上龙头企业,表明未来政策思路将引导提升市场集中度,鼓励龙头企业做大做强。

2015年我国动力电池出货量份

数据来源:公开资料整理

2016年我国动力电池出货量份额

数据来源:公开资料整理

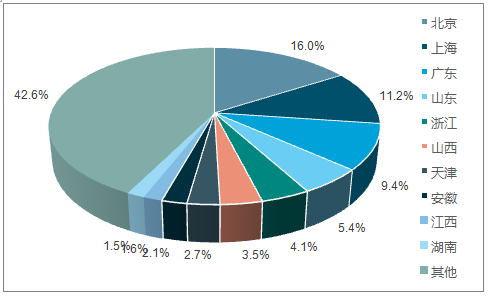

而除了生产端积分制的驱动外,消费端的限牌和出租车电动化也是另一重要驱动因素。目前新能源乘用车在个人消费者领域的推广,主要是受限牌红利驱动,销量主要集中在北京、上海、广州、深圳等限购一线城市。另外大部分限牌城市采取的竞价获取牌照方式,也增加了普通燃油汽车的购置成本,限牌竞价政策将通过价格杠杆方式促进新能源乘用车的推广,挤出效应将保障乘用车持续稳定增长。

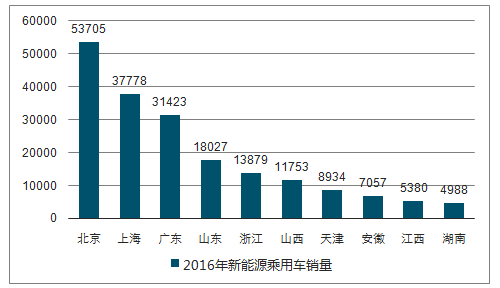

我国新能源乘用车销量地区占比

数据来源:公开资料整理

我国新能源乘用车各地区销量(辆)

数据来源:公开资料整理

4、中小型产能或拼性价比,以争夺市场份额

2017年动力电池行业分化现象将加剧,中小型产能电池企业由于多数未能与乘用车企绑定而可能面临产能无法完全消化的困局。与大型产能类消费品属性带来的品牌溢价不同,中小产能只能以性价比为手段,迎合相对低要求电池需求,而重注电池成本的A00级乘用车和物流车产销放量或为中小型产能提供发展契机。

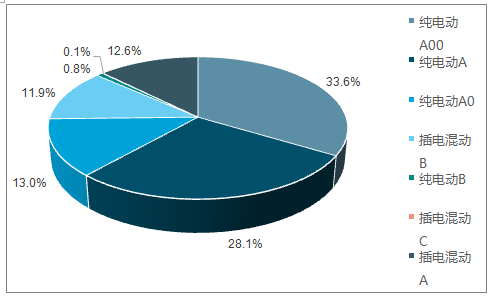

A00级新能源乘用车是新能源乘用车的重要组成部分。2016年国内纯电动乘用车销量为25.7万辆,同比增长75%,增长动力除了一线限购城市的挤出效应,A00级纯电动乘用车在三四线城市的渗透也是重要推动力量。2016年A00级纯电动乘用车全年销量10.85万辆,同比增长52.15%,占新能源乘用车整体销量的三分之一以上,是新能源乘用车销量的重要组成部分。

2016年新能源乘用车销量结构

数据来源:公开资料整理

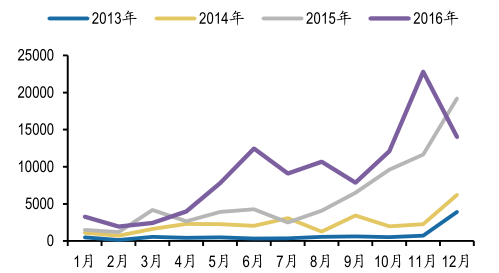

新能源A00乘用车近年来月度产量(辆)

数据来源:公开资料整理

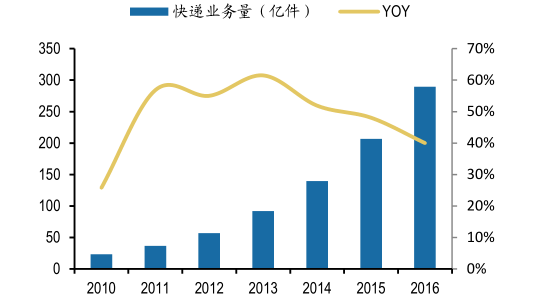

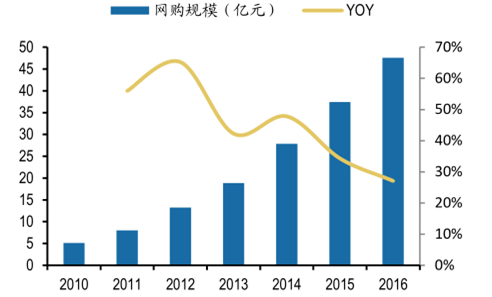

快递数量规模巨大提振物流车需求。在“互联网+”带动下,各行业的商业模式发生巨大转变,线下单一营销模式转变成线上、线下营销,人们的购物方式有了新的改变,电商网购规模迅速扩大,同时,带动快递物流行业蓬勃发展。其中,物流车在快递的运输上承担了重要的角色,受益于此电动物流车有望迎来爆发。前三批新目录中,电动物流车车型共有199款,占专用车目录车型的92.6%,占目录所有车型的19.5%。预计2017年电动物流车景气程度有望继续提升。

近年来我国快递业务量(亿件)

数据来源:公开资料整理

近年来我国网购规模(亿元)

数据来源:公开资料整理

与A级乘用车的消费者关注整车,品质不同,考虑A00级乘用车为满足低速电动车,使用人群需要和物流车作为商用车的要求,两类车型消费者更加关注整车的性价比。因此中低产能电池企业或应迎合该部分车型对相对层次电池需求,打造性价比的优势,在行业产能结构性过剩的情况下,适当降低产品价格和自身毛利空间,实现以量补价,争取一定的市场生存空间。

相关报告:智研咨询发布的《2017-2022年中国电池市场评估及未来发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电池行业市场行情监测及前景战略研判报告

《2024-2030年中国电池行业市场行情监测及前景战略研判报告》共七章,包含中国电池行业下游需求及前景预测,中国电池行业主要企业生产经营分析,中国电池行业投资及前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。