一、高端活性染料产品进口替代仍有需求,蛋糕还有瓜分空间

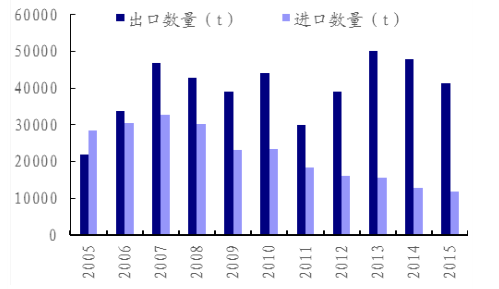

我国分散染料市场经过多年充分竞争,已经基本上完成进口取代,分散染料每年出口数量远远超过其进口数量,2015 年我国分散染料进出口数量分别为 2100 吨和99183 吨,进口量仅为出口量的 2.1%。活性染料的进口数量虽然也逐年递减,但是与出口数量之间的差距并不如分散染料明显,2015 年我国活性染料进出口数量分别为 11897 吨和 41250 吨,进口量为出口量的 28.8%,说明活性染料仍有相当程度的进口替代需求。

分散染料进出口数量(吨)

数据来源:公开资料整理

服装(以衬衣为例)的成本构成活性染料进出口数量(吨)

数据来源:公开资料整理

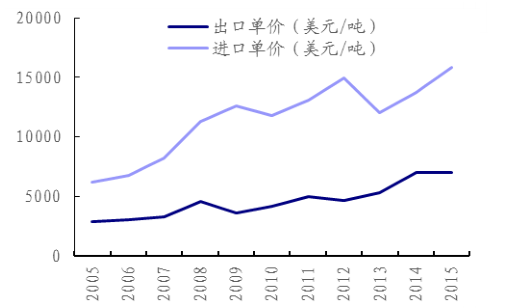

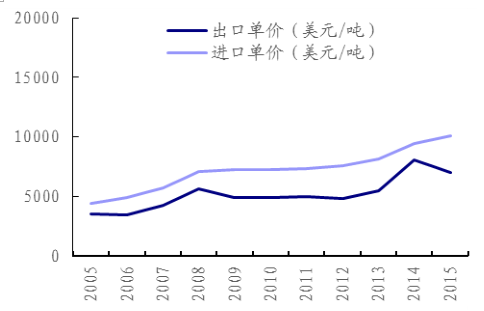

分散染料的进口单价要远高于其出口单价,这是因为相对低端的产品需求都基本上已经被国产分散染料所替代,只有更高端的产品还需要从国外进口。而活性染料的进出口单价差距不大,在出口单价基本上与分散染料相同的情况下,活性染料进口单价要远低于分散染料。这说明国内进口的活性染料里面中低端产品仍有较大比例,高端活性染料市场仍有部分蛋糕可供各大企业瓜分。

分散染料进出口单价(美元/ 吨)

数据来源:公开资料整理

活性染料进出口单价(美元/ 吨)

数据来源:公开资料整理

二、活性染料毛利率短时间内难以改善

将活性染料与分散染料进行对比后,认为目前活性染料仍处于相对激烈的竞争阶段,市场里仍有空间提供给各生产企业去瓜分,未来各企业市场份额占比一定会发生变化。这个阶段内,活性染料的盈利情况将不容乐观,企业之间会以牺牲产品毛利率的形式来占领可供竞争的市场空间。

主要企业的活性染料产品毛利率变化(%)

数据来源:公开资料整理

三、价格向下传导不易,降低成本是关键

与分散染料可以轻易向下游传导价格变化不同,影响活性染料向下传导的阻力不是印染行业的接受价格能力,而是染料生产企业之间的竞争压力。在竞争激烈的市场环境下,提升自身产品的生产效率,降低成本才是提升盈利能力的关键。在活性染料的生产成本中,原材料一般占到 80%左右,其中对位酯和常见的 H 酸大概各自占到 30%。因此染料生产企业纷纷以自产 H 酸和对位酯的方式来降低生产成本或抵抗原材料价格波动所产生的风险。

活性染料的产品链

数据来源:公开资料整理

活性染料的成本构成

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国活性染料市场运营态势及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国活性染料行业市场行情监测及前景战略研判报告

《2024-2030年中国活性染料行业市场行情监测及前景战略研判报告》共十章,包含中国活性染料行业上、下游产业链分析,对行业未来发展预测及投资前景分析,中国活性染料行业投资的建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国活性染料行业产量为21.1万吨,为染料行业第二大品种[图]](http://img.chyxx.com/2021/07/34916U9FKA_m.jpg?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)