早在20世纪初,消费金融已在西方国家诞生,并逐渐在欧美发达国家形成了较为成熟的运作模式,成为金融市场的重要组成部分。美国是全球最大的消费金融市场,第二次世界大战后,得益于美国“消费主导型”经济增长和“婴儿潮”一代消费观念的转变,消费金融快速发展起来,发展至今已经有百年历史了。

而我国消费信贷仅仅开展了十多年,消费金融市场整体还不发达,在市场规模、参与主体、产品创新、个人征信体系、坏账核销等方面,与美国还是有一定的差距。

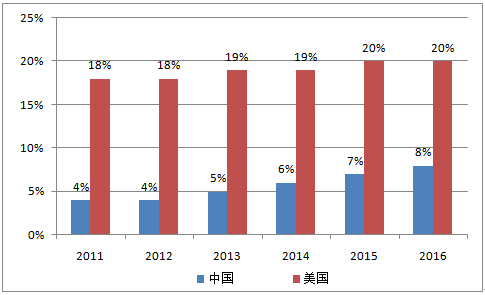

(一)我国消费金融市场规模远低于美国,消费金融提升空间巨大

统计数据显示,截至2016年底,美国消费信贷(不含房贷)达37629亿美元,占GDP和消费支出比重分别为20.2%、29.5%。其中循环信贷(信用卡)为9955亿美元,占比26.5%;非循环信贷(学生贷款、汽车贷款等)27674亿美元,占比73.5%。

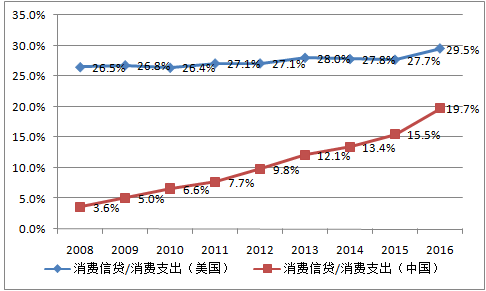

近五年来,中国消费金融市场规模占GDP比重一直维持在美国的1/3左右,上行空间非常大。根据最新统计数据,2016年末我国金融机构的消费信贷(不含房贷)规模为5.92万亿元,在GDP中的占比达到了8%。同时随着我国经济转型对消费的刺激以及居民收入和消费能力的提升,消费信贷规模不断增长,消费信贷占消费支出的比例持续上升,截至2016年底达19.7%,相较2008年的3.6%,翻了数翻,但仍远低于美国的29.5%。

中国、美国消费金融市场占GDP 比例

数据来源:公开资料整理

中国、美国消费信贷占消费支出比例

数据来源:公开资料整理

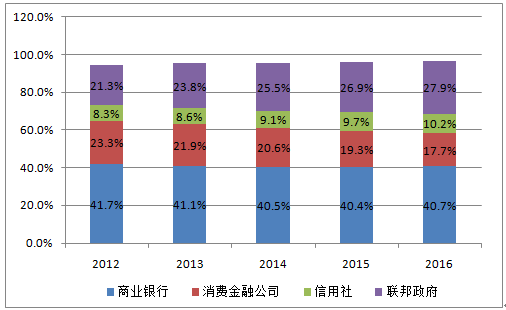

(二)美国消费金融市场参与主体丰富,我国仍以商业银行为主

二十世纪初,美国消费金融由生产商发起,他们为了扩大商品销量而向消费者提供消费贷款。二十世纪50年代开始大规模发展,商业银行、消费金融公司等其他机构逐渐加入。目前,美国消费金融市场参与主体众多。除商业银行外,消费金融公司、信用社、联邦政府、非金融机构等均为消费金融服务的提供主体。其中,非银行金融机构是美国消费金融的重要组成部分。

相较而言,我国消费金融市场参与主体单一,主要仍以商业银行为主,还有少量的消费金融公司,近年部分互联网企业开始涉足。

美国消费信贷供给结构

数据来源:公开资料整理

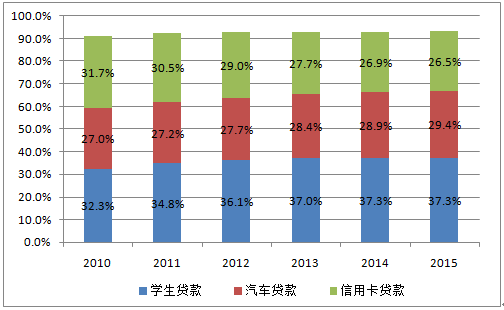

(三)美国消费金融产品布局广泛,我国与消费活动挂钩的产品规模有限

从消费信贷的构成来看,美国消费金融发展时间较长,大量机构加入消费金融行业。如今美国的消费金融已经衍生出了多种多样的基于场景的消费金融产品,产品模式也愈加细分化。在美国,消费信贷分为循环信贷和非循环信贷,具体还可细分为学生贷款、汽车贷款、信用卡贷款、循环房屋净值贷款、发薪日贷款等等,产品期限长短不一十分灵活。其中学生贷款在消费信贷中的占比最高,2015年末达到37.3%。据统计,后高中教育(大学、高职)当中有超过70%的学生有信贷记录,美国很好地在校园内就普及了信贷服务,学生时期的信贷习惯一般会延续到毕业后。

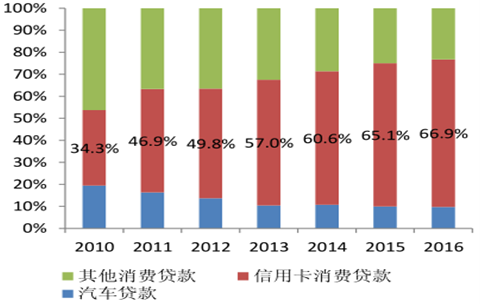

对比之下,中国个人信贷结构极不平衡,从2010年至今,住房贷款一直是中国零售贷款的绝对主力,占比始终维持在70%以上,消费贷款中信用卡贷款占比最高。正是这种必须依靠不动产抵押物才可以发放贷款的授信模式,使得中国消费金融发展缓慢。但是随着居民消费观念的变化,互联网技术在消费金融领域的应用,信用卡等其他普惠类消费贷款比例将逐渐增大。

美国消费信贷结构

数据来源:公开资料整理

中国消费信贷结构

数据来源:公开资料整理

(四 ) 美国征信体系发达不良持续下降,我国消费贷款不良反弹

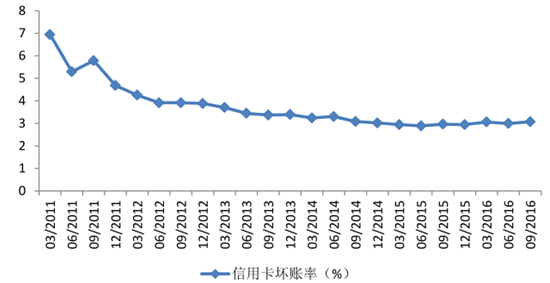

虽然美国消费金融产品的目标群体以年轻人为主,信用风险较高,但美国发达的征信体系为消费金融市场运行提供了良好的支撑。与金融机构有关的信用机构有两类:一类是专业的信用报告机构,它们收集并保存消费者的信用资料,其中最主要的三家为Experian信息服务公司、Trans Union公司及Equifax公司;另一类是信用调查机构,它们通过面对面访谈等方式收集消费者性格、声誉、生活方式等包括个人特征在内的调查性信用报告。统计数据显示,近五年美国商业银行坏账率、消费贷款坏账率和信用卡坏账率保持着下降趋势,截止2016年三季度末分别为0.45%、1.87%、3.07%。

美国消费贷款坏账率情况

数据来源:公开资料整理

美国信用卡坏账率情况

数据来源:公开资料整理

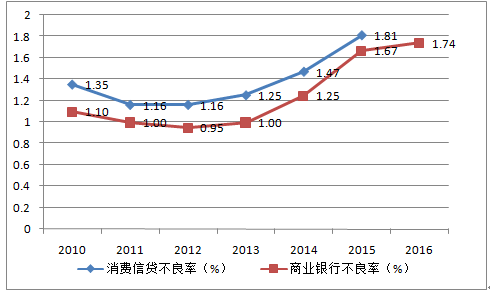

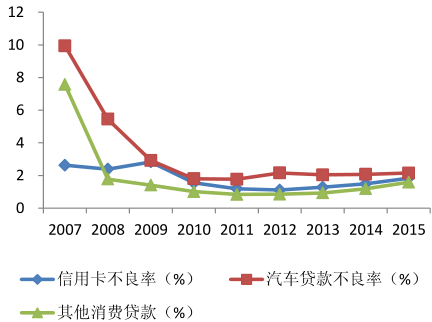

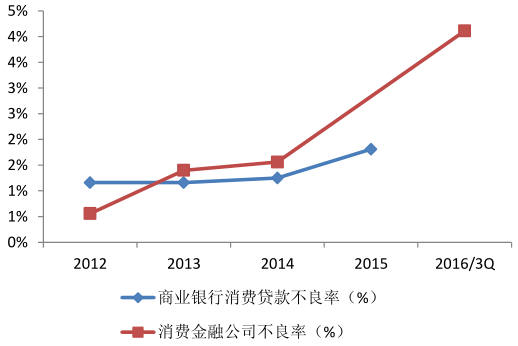

在我国,与商业银行发放的其他贷款相比,消费贷款质量相对较好。根据银监会披露的各类细分消费贷款不良率及所占权重测算,我国消费贷款不良率一直略高于同期商业银行全部贷款的不良率,2015年末,商业银行不良率和消费贷款不良率分别为1.67%和1.81%。 分产品看,汽车贷款不良率较高,信用卡贷款质量比较稳定。

消费金融公司因具有“无抵押、无担保”、“小额分散”、面向中低收入者的展业特点,不良率相对较高。据统计,截至2016年9月末,全国经批准开业消费金融公司总数已达15家,消费金融公司全行业资产总额1077.23亿元,贷款余额970.29亿元,平均不良贷款率4.11%,贷款拨备率4.18%,风险处合理可控范围。

我国商业银行与消费贷款不良率对比

数据来源:公开资料整理

我国消费贷款各组成部分不良率情况

数据来源:公开资料整理

我国消费金融公司与商业银行不良贷款率对比

数据来源:公开资料整理

(五)小结

通过对我国和美国消费金融市场现状的梳理与分析,发现我国消费信贷产品缺乏多元化、结构不合理,这与我国消费信贷供给主体单一化有关;另外我国征信体系建设不够完善,大量居民游离在央行征信体系之外,加大了贷款催收的难度。这些因素共同制约了我国消费金融的发展。

相关报告:智研咨询发布的《2017-2022年中国消费金融行业运营态势与投资前景研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国互联网消费金融行业投资潜力分析及发展前景展望报告

《2024-2030年中国互联网消费金融行业投资潜力分析及发展前景展望报告》共十章,包括互联网对互联网消费金融行业的影响分析,互联网消费金融企业市场营销策略探讨,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国消费金融行业现状分析:随着互联网的发展,我国互联网消费金融市场规模不断扩大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国消费金融行业贷款情况及发展趋势分析:互联网消费金融放款规模达到20.2万亿[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国消费金融行业投融资现状分析:融资规模较2020年有所增长[图]](http://img.chyxx.com/2021/12/O2161UD37R_m.png?x-oss-process=style/w320)