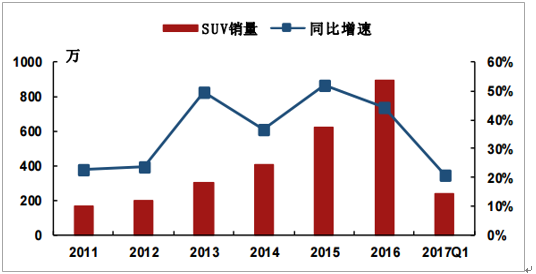

短短五年时间内,SUV 销量由 12 年的 200 万跃升为 16 年的 905 万辆,CAGR 高达 45.83%。同时 SUV 持续挤占其 他乘用车车型市场份额,17Q1 市场份额已达到历史新高的 40.1%。SUV 的高增长意味 着中国汽车消费习惯与用途开始改变,由于家庭收入的持续提升和休闲需求更多代替商 务需求,对大车型以及高视野的追求已经成为群体消费趋势,性价比更高的 SUV 势必 更受消费者欢迎。

过去几年 SUV 销量维持高增长

数据来源:公开资料整理

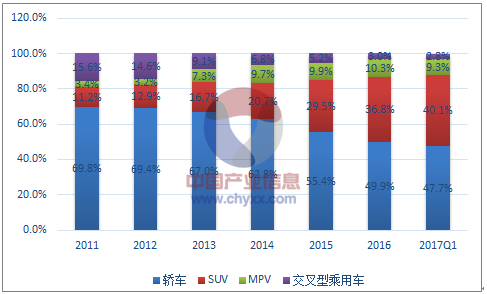

SUV 强势挤压其他乘用车车型市场份额

数据来源:公开资料整理

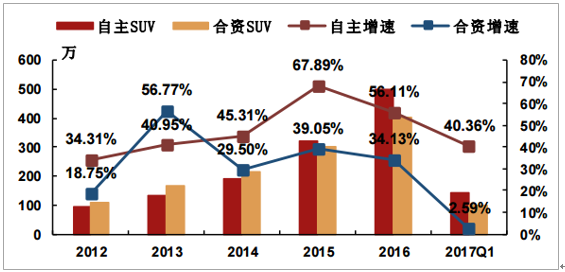

自主 SUV 保持超强增长态势,16 年销量达 499.8 万辆,12-16 年 CAGR 高 达 52.21%。17Q1 自主 SUV 优势继续扩大,同比增速达 40.4%;市占率相比 16 年上 升 3.82pp 达到 59.1%,成功主导 SUV 细分市场。近两年自主品牌的崛起与自主 SUV 密切相关,17Q1 自主品牌总体销售 281.3 万辆,其中自主 SUV 达 140.9 万辆,销量 占比已达到 50.1%,SUV 强力拉动自主品牌销量增长。

自主 SUV 保持超强增长

数据来源:公开资料整理

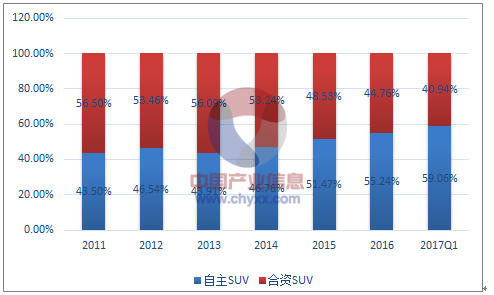

自主、合资二分天下,为上扬和下沉奠定基础

数据来源:公开资料整理

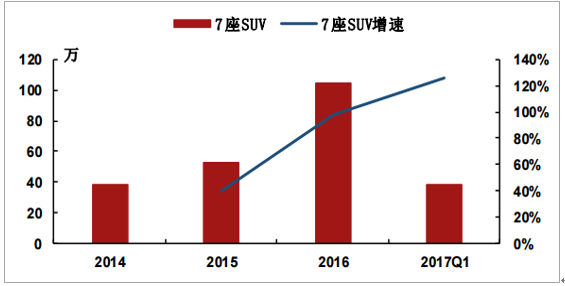

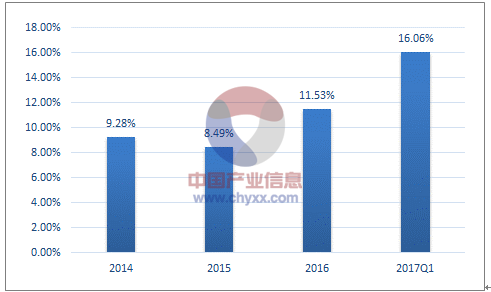

2016 年 7 座 SUV 总计销售 104.3 万辆,同比增长 97.6%;17Q1 销售 38.3 万辆,同比增速高达 125.7%。同时 7 座 SUV 占比也显著提升,17Q1 达到 16.06%,相比 16 年上升 4.53pp。

7 座 SUV 销量以及增速一览

数据来源:公开资料整理

7 座 SUV 占比显著提升

数据来源:公开资料整理

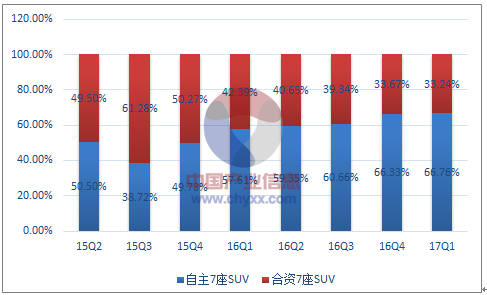

进入 17 年以来各整车厂加快投放 7 座 SUV 节奏,在售车型数激增 13 款达到 29 款,其中自主品牌 17 款,合资品牌 12 款。从销 量结构来看,自主品牌销量占比已达到 67%,17Q1 前五款热销车型中东风风光 580 与长安 CX70 稳居前两位,自主品牌优势牢固。

17Q1 在售车型数激增

数据来源:公开资料整理

7 座 SUV 领域:自主稍强,合资追赶

数据来源:公开资料整理

17Q1 主流 7 座 SUV 车型销量一览

数据来源:公开资料整理

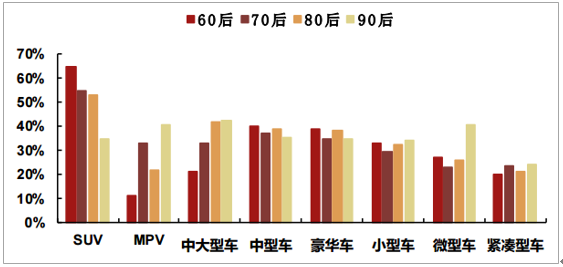

06-10 年是 汽车行业销量快速增长且保有量初具规模的时期,按 10 年报废年限计算,16-20 年我 国将进入首个报废车辆高峰期,消费者二次购车需求有望集中释放。据可瑞德统计,二 次购车者年龄分布集中落在 80/90 后这两个区段,而 53.1%的 80 后二次购车倾向于选 择空间更大的SUV,42.1%的90后则更青睐于中大型车,更换需求更偏向于中大型SUV。

我国即将进入车辆报废高峰期

数据来源:公开资料整理

二次购车人群年龄分布以 31-40 岁居多

数据来源:公开资料整理

70 后、80 后偏好中大型 SUV

数据来源:公开资料整理

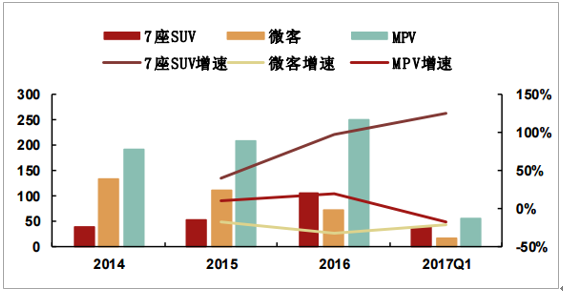

自 12 年起我国微客销量开始 持续下滑,13-15 年由于造型、舒适性升级的需要,替代需求更多地流向 MPV 车型。 16 年开始品牌与配置的升级成为主流,根据7 座 SUV 车型销量统计,16 年 7 座 SUV 总计销售 104.3 万辆,同比增长 97.6%。17Q1 呈现 7 座 SUV 一枝独秀的格局, 微客销售 16.86 万辆,同比减少 22.8%;MPV 销售 55.34 万辆,同比减少 17.4%;而 7 座 SUV 销售 38.3 万辆,同比增速高达 125.7%。在 7 座 SUV 功能完全可以 替代 MPV 与微客的基础上,品牌与配置的升级将促使 MPV 与微客的需求持续流向 7 座 SUV。

7 座 SUV、MPV 以及微客销量增速一览

数据来源:公开资料整理

7 座 SUV、MPV 以及微客销量增减情况一览

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国SUV行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国SUV行业市场行情监测及未来趋势研判报告

《2024-2030年中国SUV行业市场行情监测及未来趋势研判报告》共九章,包含2019-2023年SUV市场营销研究,SUV主要企业发展分析,2024-2030年SUV的前景及趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。