1 、汽车零部件制造行业 OEM 、AM 分类

按使用对象分类,汽车零部件市场一般分为 OEM 市场(即整车配套市场)、AM 市场(即售后维修服务市场)。

(1)OEM 市场

OEM 市场是指为汽车制造企业整车装配供应零部件的市场。上世纪 80 年代以来,整车制造商为降低生产成本、提升生产效率,将汽车零部件的生产交由专业化的企业完成,通过市场的竞争来提高汽车零部件产品的技术水平、降低汽车零部件的成本。整车制造商从传统的纵向经营、追求大而全的生产模式逐渐转向以开发整车项目为主的专业化生产模式,上述经营模式的变化推动了汽车零部件制造行业的 OEM 市场的发展。

整车制造商与零部件企业的合作模式为:整车制造商通过“质量、技术、价格、服务”等指标选择零部件供应商;零部件企业按其业务功能划分为一级、二级、三级等零部件企业,一级零部件企业都具有系统或总成件的研发能力,生产关键零部件总成直接向整车厂供货;二级零部件企业进行标准件或定制件的生产,向一级零部件企业供货,三级以下零部件企业主要生产通用零部件。通常整车制造商与一级零部件企业维持了一个长期合作的关系,外部零部件企业很难进入其采购体系。合作主要体现在资本与业务方面的合作,资本方面的合作主要是指整车制造商一般参股或控股零部件企业的情形,业务方面的合作主要是指整车制造商会对零部件企业进行技术指导,且对相关产品进行共同开发。同时,零部件企业也可自由与多家整车企业开展合作,有效规避单一供货渠道风险。目前,全球汽车零部件市场供应体系已形成了多层次的供应商格局和多层次的竞争格局。

(2)AM 市场

AM 市场的汽车零部件需求主要来源于汽车维修、保养、改装等,市场最终客户为已拥有汽车的消费者。随着汽车保有量的持续增长、消费者对汽车及零部件的保养、维护和改装意识的不断增强、消费者个性化追求的不断高涨,AM 市场容量不断增长,已成为汽车零部件产业的重要组成部分。与 OEM 市场相比,AM 市场具有产品需求稳定、市场需求以多品种、小批量为主、市场集中度相对较低、流通环节较多等特点。

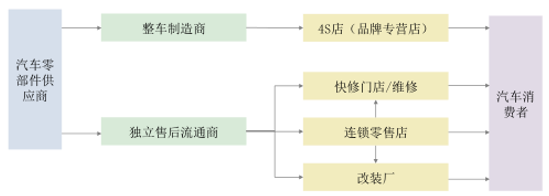

汽车零部件售后市场主要由 OES 和社会独立售后体系(IAM)构成。OES是指汽车零部件供应商(通常指 OEM 供应商)通过整车制造商的销售服务体系进行 AM 市场的销售;社会独立售后体系是指汽车零部件供应商通过各种流通渠道如维修店、改装店进入 AM 市场,与整车厂的联系较弱。AM 市场供应体系如下图:

2、全球汽车零部件制造行业概述

(1)全球汽车零部件制造行业概况

与整车市场格局一致,全球汽车零部件市场大致分为北美市场、欧洲市场、日韩市场、以中国为代表的新兴市场,上述市场特点具体情况如下:

北美市场,充分竞争市场,新进入者可以凭借产品良好的性价比逐渐进入整车配套体系及社会独立售后流通商的采购体系;本土零部件供应商主要以总成、系统零部件为主;OEM 市场规模较大,需求日趋饱和,但受经济波动的影响较大;AM 市场已建立了完善的社会独立售后体系,市场容量较大且较为稳定;欧洲市场,充分竞争市场,但对品牌要求较高,新进入者进入难度较大,但一旦进入整车制造商供货体系,合作将较为稳定;汽车零部件供应较为完整,汽车核心零部件供应主要集中在德国、法国等汽车工业发达国家,一直以来整车制造商采购主要集中在欧洲本土,普通汽车零部件主要由中东欧国家地区供应,近年来,欧洲地区逐渐将零部件生产、采购向中国等新兴汽车工业国家转移;OEM 市场需求规模较大、需求日趋饱和;AM 市场已建立了完善的社会独立售后体系,市场容量较大且稳定;日韩市场,市场主要集中在本土零部件供应商,外部零部件供应商很难进入其供应体系,随着整车制造商降低成本的压力越来越大,逐渐引入外部零部件供应商进入其竞争体系;日韩是全球主要的汽车生产、销售中心,OEM、AM 市场需求量均较大,但需求日趋稳定;以中国为代表的新兴市场,充分竞争市场,随着整车制造商市场集中度的不断提高,零部件供应体系不断完善,零部件企业进入一级供应商体系难度日趋增加;OEM 市场增长迅速,为全球未来整车市场需求增长点,潜力巨大;AM 市场尚未建立完整的独立售后供应体系,市场竞争较为混乱。随着新兴市场保有量的持续快速增长,AM 市场将随之持续快速增长;随着市场逐步规范/消费者汽车文化的逐步形成,正规厂家的零部件供应将以更快速度增长

(2)全球汽车零部件制造行业发展趋势

①模块化、专业化供货

模块化供货逐渐成为汽车零部件制造行业的一大发展趋势,整车制造商逐步由向多个汽车配件厂商采购转为向少数系统模块供应商采购。与此同时,随着模块供应商数量的减少及整车制造商降低成本的压力越来越大,向模块供应商(一级供应商)供货的配套供应商(二级、三级供应商)也呈专业化发展趋势,主要体现为一级零部件供应商将模块中的一部分产品转包给少部分专业制造商以降低生产成本,与此同时大部分零部件供应商在模块化供货的背景下,为适应市场的竞争选择专注于细分市场的发展以提升其市场竞争力,零部件市场供应日趋专业化。

②采购全球化

在汽车生产全球化的情况下,为了保证整车质量和降低成本,许多汽车厂家一方面是积极推进车型的平台化,另一方面是积极开展零部件全球采购。全球采购的优点是整车厂可充分利用世界范围内的零部件竞争优势,获取市场的最新技术,适应汇率波动以及集团采购的批量效果,得到最佳质量、最佳服务、最合理价格的配套产品。因此,实施全球采购战略,扩大外购率,减少自制率,以达到最佳的经济效益和最好的产品质量成为当今世界汽车工业的发展趋势。

③汽车零部件产业向新兴国家转移

经过多年的发展,欧美及日本市场基本饱和,但像中国等一些新型的发展中国家,市场潜力较大,相对西方发达的汽车制造国家劳动力成本相对比较低。面对全球化势态,资本必然会向利润最高、制造成本最低地方流动。为了应对市场竞争并贴近整车厂商,日本、欧美的大型汽车零部件供应商加大了产业转移的速度,中国等国家成为吸引全球汽车零部件产业转移的主要目的地。目前全球汽车零部件企业在中国的布局已基本形成,仅有部分新兴产品的市场仍具备产业转移和快速增长的潜力。

3 、中国汽车零部件制造行业概述和趋势

(1)我国汽车零部件制造行业发展概况

近年来,伴随国内整车行业的快速发展,我国汽车零部件制造行业也呈现持续快速增长态势,同时在 AM 市场、出口市场的带动下,我国汽车零部件制造行业增长速度高于整车行业,零部件行业工业总产值占汽车工业总产值逐渐上升,2015 年度我国汽车零部件工业总产值为 13,408 亿元,占我国汽车工业总产值的比例为 29.79%,我国汽车零部件工业总产值近十年年均复合增长率达到12.39%。2006 至 2015 年度,我国汽车零部件工业产值及占汽车工业总产值比重情况如下图:

(2)我国汽车零部件制造行业出口情况

海外 OEM 及 AM 市场需求是推动我国汽车零部件工业快速发展的重要因素,近年来,在汽车零部件制造行业的跨国采购浪潮中,全球知名整车制造商、一级零部件供应商、社会独立售后流通商纷纷加大在中国市场的采购力度,我国零部件企业承接了大部分由发达国家转移过来的汽车零部件业务,国内汽车零部件出口规模持续增长。

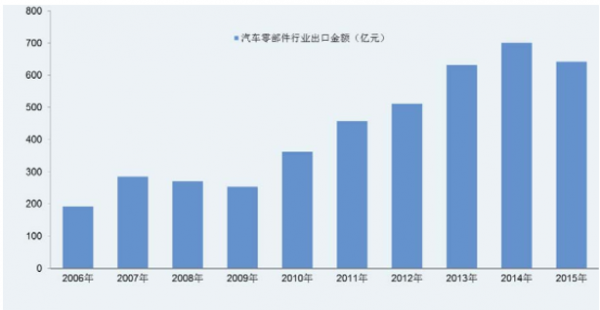

2015 年度我国汽车零部件出口金额为 643.00 亿美元,2006 至 2015 年度年均复合增长率达到 12.82%,2006 至 2015 年度我国汽车零部件出口情况如下图:

我国汽车零部件出口以美国、日本、韩国、俄罗斯、德国、英国为主,对上述六国 2015 年全年出口额合计为 336.60 亿美元,占汽车零部件出口总金额的 52.35%。我国汽车零部件出口以行驶系统、汽车电子电器、车身及其附件、零件为主,2015 年度上述三类零部件出口占零部件出口总额比分别为 31.3%、17.1%、13.5%。

(3)我国汽车零部件市场发展趋势

①国内 OEM 市场将持续增长

近年来我国汽车产量保持较高速增长, 2015年度我国汽车产销量分别达到 2,450.33 万辆和 2,459.76 万辆,同比增长 3.3%和 4.7%,汽车产销量的快速增长拉动了我国汽车零部件 OEM 市场的快速发展。

从世界各国汽车发展史看,各国人均 GDP 在跨过 1,000 美元经济阶段之后,私人汽车将作为消费品出现,并带动汽车产量飞速增长,直到人均GDP达到35,000美元以上,汽车产量和保有量增幅才逐渐趋于平稳,2015 年度我国人均 GDP为 8,016 美元。从人均汽车拥有量看,截至 2015 年末,我国每千人汽车拥有量约为美国的八分之一,未来我国汽车消费市场潜力巨大。

②国内零部件出口增长仍将持续

全球化采购、产业转移是全球零部件发展的趋势,我国汽车零部件企业在上述趋势变化中抢占了先机,汽车零部件出口金额迅速增长,与此同时,全球主要整车制造商、一级零部件供应商通过设立子公司、合资企业、代表处等方式完成在国内市场的布局,纷纷加大在中国市场采购的力度。未来,随着国内汽车零部件企业技术水平、规模、品牌不断的提升,零部件全球化采购不断深化,我国汽车零部件出口仍将持续增长。

③AM 市场将成为国内汽车零部件市场重要增长点

截至 2015 年末,我国机动车保有量为 2.79亿辆,其中汽车保有量 1.72 亿辆;2015 年新登记的汽车 2,385 万辆,保有量净增 1,781 万辆。我国已成为仅次于美国的世界第二大汽车保有量国。汽车保有量的规模决定汽车零部件 AM 市场容量,我国汽车零部件 AM 市场已初具规模。未来,随着汽车保有量的持续增长,我国汽车零部件 AM 市场将成为零部件市场的重要增长点;随着市场的规范和消费者汽车文化的形成,高品质零部件的增长率将快于小作坊产品。

④国内乘用车自主品牌销量的增加将推动国内汽车零部件企业的发展

2015 年,我国自主品牌轿车市场份额已接近20.0%,自主品牌乘用车市场份额达到 42.4%,自主品牌整体市场份额达到了50%以上。从增长速度看,绝大部分自主品牌市场增速均超过乘用车 7.3%的水平,其中长安汽车和江淮汽车等增速均超过 30.0%,自主品牌发展势头良好。

相关报告:智研咨询发布的《2017-2022年中国汽车零部件制造市场分析及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国汽车零部件制造行业市场深度监测及战略咨询研究报告

《2023-2029年中国汽车零部件制造行业市场深度监测及战略咨询研究报告》共十一章,包含中国汽车零部件制造业投资与前景预测, 全球汽车制造业发展分析, 中国汽车产业发展分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国反刍动物饲料行业市场现状:需求推动下行业发展潜力较大,市场份额持续向优势企业集中[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)