根据国家统计局的数据,2015 年我国化妆品零售总额已达 2049 亿元,且零售额 增长率居高不下:2013 年之前,年增长率在 20%左右,近年经济发展放缓,增速 有所下滑,但仍在 12%以上。根据统计,2015 年我国化妆品市场规 模为 3156 亿元,我国成为仅次于美国的全球第二大化妆品消费国。过去五年我国 化妆品行业 CAGR(年复合增长率)为 9.1%,远高于全球平均 CAGR 的 4.1%,预 计 2019 年,我国化妆品行业市场规模可达 4906 亿元。

国内化妆品年零售额持续高速增长

数据来源:公开资料整理

国内化妆品市场规模大,并持续攀升

数据来源:公开资料整理

化妆品行业产业链可分为上、中、下游,上游主要包括原材料和研发设备的供应 商,中游是化妆品研发企业,下游是直接与终端消费者联系的包含各类渠道的化 妆品零售业。

化妆品行业产业链

数据来源:公开资料整理

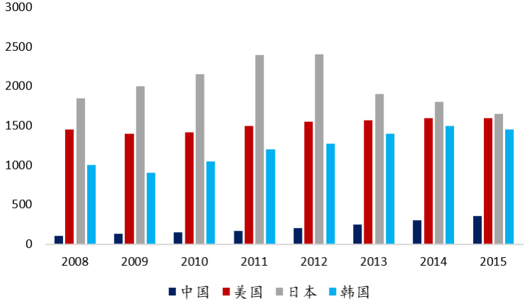

我国化妆品市场近五 年复合增速(9.1%)远高于全球第一大市场美国(CAGR<-5%)。五年来,我国人均化妆品消费额从 169.8 元上升到 352.4 元,实现翻倍,但仍远不及日、美、韩等海外市场(2015 年的人均化妆品消费额 分别是我国的 4.7 倍、4.5 倍和 4 倍)。随着我国人均日常消费支出的稳健增长以 及人民日益增长的对美的需求引来的消费升级,预期我国人均化妆品消费额与其 他国家的差距会进一步缩小,带来我国化妆品市场的进一步发展。

我国人均年化妆品消费额远不及美、日、韩,发展空间大

数据来源:公开资料整理

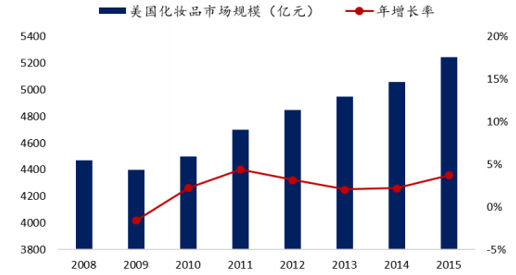

全球第一大市场增长缓慢

数据来源:公开资料整理

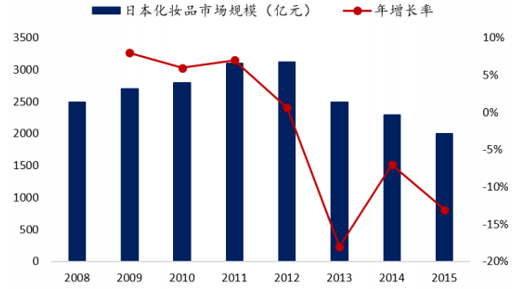

全球第三大市场发展停滞,出现负增长

数据来源:公开资料整理

我国 改革开放后,各大外资集团(如宝洁、联合利华等)就涌入我国化妆品市场,2000 年左右,我国国产品牌(上海家化、百雀羚、相宜本草等)开始崛起。现如今, 我国化妆品行业 CAGR 高达 9.1%,是全世界第二大市场,同时发展潜力大,导 致各类品牌涌入我国化妆品市场,致使从低端到高端的各个档次的品牌都有诸多 竞争对手和替代品,竞争十分激烈,导致行业集中度低,2015 年,护肤品市场行 业龙头所占市场份额也仅为 5%。

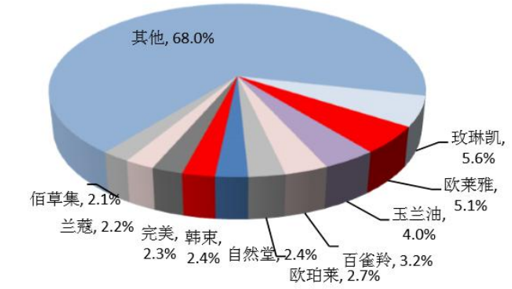

我国化妆品行业品牌分散,集中度低

数据来源:公开资料整理

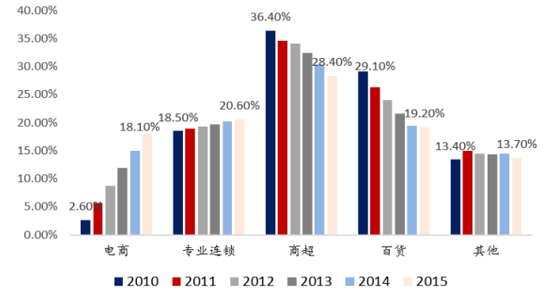

近年来,传统线下销售渠道如百货、商超增速放缓,新兴渠道如化妆品专营店、电 商渠道取得快速发展,如电商渠道 2010 至今份额翻了七番(2010 年占比 2.6%, 2015 年占比 18.1%)。内资品牌比外资品牌更善于开发专营店渠道(给专营店的供 货折扣比外资品牌高 20%,拥有因地制宜的专营店对接政策),也更早大胆尝试进 入电商渠道,因此,5 年来国内 Top20 品牌的市场份额上升了 10 个百分点,而且 份额增速快,有很大发展潜力。

新兴渠道(电商、专营店)发展快,传统渠道不断萎缩

数据来源:公开资料整理

国内化妆品市场 Top20 品牌中,国内品牌市占率逐年上升

数据来源:公开资料整理

内资品牌官方旗舰店上线时间平均领先外资品牌 3 年

数据来源:公开资料整理

近年来,美妆产品线上渠道 交易规模保持快速增长,从 2011 年的 384 亿增至 2015 年的 1767 亿元,预计到 2018 年规模将接近 2011 年的十倍,同时线上渠道渗透率将达到 43.6%。线上美妆 B2C 行业中,天猫美妆作为先行者和领导者,拥有高达 69.8%的市场占有率,天 猫双 11 一天销量几乎占据整个美妆线上市场的一半。抓住渠道成为保障品牌定位 的重要手段,大部分品牌选择委托专业的渠道商协助进行网上销售,因此渠道商 的地位将越来越重要,预期渠道商的话语权将变大。

2014-2016 年天猫“双 11”化妆品销售额 Top10 中,新品牌迭出

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国化妆品行业市场分析预测及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国干细胞培养液化妆品行业市场行情监测及发展前景研判报告

《2024-2030年中国干细胞培养液化妆品行业市场行情监测及发展前景研判报告》共十四章,包含2024-2030年干细胞培养液化妆品所属行业发展前景预测分析,2024-2030年中国干细胞培养液化妆品行业投资风险分析,2024-2030年中国干细胞培养液化妆品行业发展策略及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。